1、“范冰冰工作室”性质是什么?

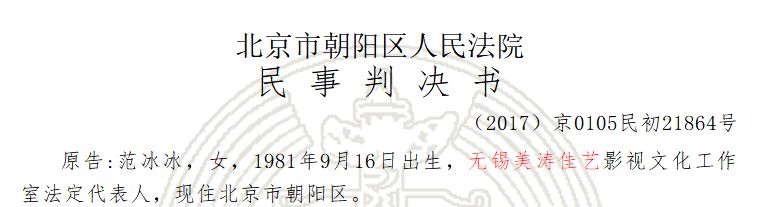

笔者通过“天眼查”以及“国家企业信用信息公示系统”等公开渠道查询,舆论漩涡中的“范冰冰工作室”全称应该是这家“无锡美涛佳艺影视文化工作室”,企业性质是个人独资企业。

为了佐证上述信息,笔者在公开渠道查询到一则肖像权纠纷民事判决书。通过该则民事判决书内容,笔者排除了争议人员同名同姓的可能。

2、“个人独资企业”怎么缴税?

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)的规定,个人独资企业以投资者为纳税义务人,其每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

就“范冰冰工作室”而言,其纳税义务人是范冰冰。如果“范冰冰工作室”采用查账征税方式的话,“范冰冰工作室”生产经营活动中发生的房租、支付给从业人员的工资薪金支出等费用,均允许在税前扣除。

3、范冰冰为什么要用“个人独资企业”作为签约主体?

根据《个人独资企业法》的规定,个人独资企业,是指由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。既然个人独资企业投资者需承担无限责任,那为何范冰冰仍会采用“个人独资企业”作为签约主体,而不采用“有限公司”方式,进行风险隔离呢?

笔者认为,主要原因在于两者征税方式不同。

与有限公司“企业产生盈利时缴企业所得税,税后利润分配给自然人时缴个人所得税”征税方式不同,个人独资企业只需要缴纳“个人所得税”一道税。换而言之,“范冰冰工作室”缴完税后,范冰冰拿到的就是实打实的税后现金。

4、“范冰冰工作室”的个人所得税税负是多少?

考虑到“范冰冰工作室”全年收入扣除成本、费用后的应纳税所得额轻松超过10万元,根据上述个人独资企业五级超额累进税率,是否意味着,“范冰冰工作室”绝大部分收入都需要适用35%税率呢?

too simple,sometimes native

根据上述财税[2000]91号之规定,有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但未设置账簿的;

(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

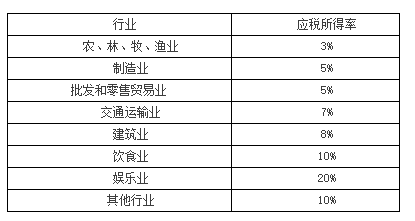

打个简单的比方,某工作室年收入1000万元,扣除房租、办公人员工资等所有费用计200万元,实际利润是800万元。某工作室申请查账征收的话,就不是按实际利润缴税,而是按照当地税务部门对整个行业的利润率计算出来的虚拟利润进行缴税。

江苏省无锡地方税务局在2012年发布的《关于调整个人独资企业和合伙企业个人所得税核定征收应税所得率的公告》没有单列“影视文化”行业,参照其他行业10%的应税所得率计算,该工作室1000万的收入,可以核定100万的虚拟利润,与上述实际利润差异比较明显,这也是“个人独资企业”税收制度的最大秘密武器。

考虑到当地为了吸引范冰冰工作室入驻,可能会对于范冰冰缴纳的税收给予一定比例的财政返还,那么范冰冰工作室个人所得税的税负会进一步降低。

5、“税后现金”的约定有没有效?

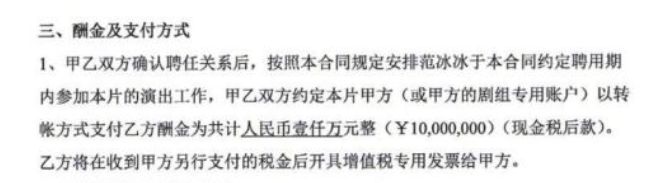

崔永元披露的合同信息上显示,1000万元的酬金系“现金税后款”。那么“税后现金”的约定有没有效?

根据《税收征收管理法》及其实施细则的规定,法律、行政法规规定负有纳税义务的单位和个人为纳税人,纳税人签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。从这个角度而言,即使“范冰冰工作室”与剧组约定,“1000万元的酬金系现金税后款”,并不能改变范冰冰作为纳税人的义务主体。也就是说,如果剧组没有按照约定为范冰冰申报纳税的话,税务主管部门有权对范冰冰进行处罚。

但是,法律并没有禁止作为平等民商事主体的一方自愿承担对方的税款。如果剧组没有按照约定为范冰冰申报纳税,导致范冰冰补税的话,范冰冰有权要求剧组予以赔偿。

6、“范冰冰工作室”有没有通过“阴阳合同”逃税?

笔者没看到相关合同,无法予以断言,但笔者认为,“范冰冰工作室”基于逃税的动机去签署“阴阳合同”的可能性值得商榷。理由如下:

(1)基于上述税负分析,“范冰冰工作室”如果采用核定征税方式的话,其实际综合税率(包括增值税及个人所得税)不超过10%,这个综合税率已经低于很多大企业的税收筹划目标了。范冰冰可以因此将一大笔完税收入干干净净装入自己的口袋,正常情况下,其应当不至于为此冒险。

(2)从崔永元披露的合同信息上看,“范冰冰工作室”约定的是“现金税后款”。如果剧组不违约的话,范冰冰并不享有“阴阳合同”带来的税收利益。

(3)如果是剧组追求“阴阳合同”税收利益的话,其势必要解决“阴合同”中约定的5000万元费用如何出账的问题。在“范冰冰工作室”不能提供相应票据的情况下,剧组只能从其他途径获取入账凭据或者干脆白条入账。考虑到《手机2》的投资方是上市公司,如此账务处理方式,可能后续会面临审计考验。

当然,如果“范冰冰工作室”基于演员限酬问题或其他原因签署“阴阳合同”,那就另当别论了。

笔者通过“天眼查”以及“国家企业信用信息公示系统”等公开渠道查询,舆论漩涡中的“范冰冰工作室”全称应该是这家“无锡美涛佳艺影视文化工作室”,企业性质是个人独资企业。

为了佐证上述信息,笔者在公开渠道查询到一则肖像权纠纷民事判决书。通过该则民事判决书内容,笔者排除了争议人员同名同姓的可能。

2、“个人独资企业”怎么缴税?

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)的规定,个人独资企业以投资者为纳税义务人,其每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

就“范冰冰工作室”而言,其纳税义务人是范冰冰。如果“范冰冰工作室”采用查账征税方式的话,“范冰冰工作室”生产经营活动中发生的房租、支付给从业人员的工资薪金支出等费用,均允许在税前扣除。

3、范冰冰为什么要用“个人独资企业”作为签约主体?

根据《个人独资企业法》的规定,个人独资企业,是指由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。既然个人独资企业投资者需承担无限责任,那为何范冰冰仍会采用“个人独资企业”作为签约主体,而不采用“有限公司”方式,进行风险隔离呢?

笔者认为,主要原因在于两者征税方式不同。

与有限公司“企业产生盈利时缴企业所得税,税后利润分配给自然人时缴个人所得税”征税方式不同,个人独资企业只需要缴纳“个人所得税”一道税。换而言之,“范冰冰工作室”缴完税后,范冰冰拿到的就是实打实的税后现金。

4、“范冰冰工作室”的个人所得税税负是多少?

考虑到“范冰冰工作室”全年收入扣除成本、费用后的应纳税所得额轻松超过10万元,根据上述个人独资企业五级超额累进税率,是否意味着,“范冰冰工作室”绝大部分收入都需要适用35%税率呢?

too simple,sometimes native

根据上述财税[2000]91号之规定,有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但未设置账簿的;

(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

打个简单的比方,某工作室年收入1000万元,扣除房租、办公人员工资等所有费用计200万元,实际利润是800万元。某工作室申请查账征收的话,就不是按实际利润缴税,而是按照当地税务部门对整个行业的利润率计算出来的虚拟利润进行缴税。

江苏省无锡地方税务局在2012年发布的《关于调整个人独资企业和合伙企业个人所得税核定征收应税所得率的公告》没有单列“影视文化”行业,参照其他行业10%的应税所得率计算,该工作室1000万的收入,可以核定100万的虚拟利润,与上述实际利润差异比较明显,这也是“个人独资企业”税收制度的最大秘密武器。

考虑到当地为了吸引范冰冰工作室入驻,可能会对于范冰冰缴纳的税收给予一定比例的财政返还,那么范冰冰工作室个人所得税的税负会进一步降低。

5、“税后现金”的约定有没有效?

崔永元披露的合同信息上显示,1000万元的酬金系“现金税后款”。那么“税后现金”的约定有没有效?

根据《税收征收管理法》及其实施细则的规定,法律、行政法规规定负有纳税义务的单位和个人为纳税人,纳税人签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。从这个角度而言,即使“范冰冰工作室”与剧组约定,“1000万元的酬金系现金税后款”,并不能改变范冰冰作为纳税人的义务主体。也就是说,如果剧组没有按照约定为范冰冰申报纳税的话,税务主管部门有权对范冰冰进行处罚。

但是,法律并没有禁止作为平等民商事主体的一方自愿承担对方的税款。如果剧组没有按照约定为范冰冰申报纳税,导致范冰冰补税的话,范冰冰有权要求剧组予以赔偿。

6、“范冰冰工作室”有没有通过“阴阳合同”逃税?

笔者没看到相关合同,无法予以断言,但笔者认为,“范冰冰工作室”基于逃税的动机去签署“阴阳合同”的可能性值得商榷。理由如下:

(1)基于上述税负分析,“范冰冰工作室”如果采用核定征税方式的话,其实际综合税率(包括增值税及个人所得税)不超过10%,这个综合税率已经低于很多大企业的税收筹划目标了。范冰冰可以因此将一大笔完税收入干干净净装入自己的口袋,正常情况下,其应当不至于为此冒险。

(2)从崔永元披露的合同信息上看,“范冰冰工作室”约定的是“现金税后款”。如果剧组不违约的话,范冰冰并不享有“阴阳合同”带来的税收利益。

(3)如果是剧组追求“阴阳合同”税收利益的话,其势必要解决“阴合同”中约定的5000万元费用如何出账的问题。在“范冰冰工作室”不能提供相应票据的情况下,剧组只能从其他途径获取入账凭据或者干脆白条入账。考虑到《手机2》的投资方是上市公司,如此账务处理方式,可能后续会面临审计考验。

当然,如果“范冰冰工作室”基于演员限酬问题或其他原因签署“阴阳合同”,那就另当别论了。