摘 要

股权架构是公司发展的基石,其涉及公司控制权、企业风险隔离、公司融资规划、资本战略布局、税务合规、股权激励等各个方面,公司需要提前规划,注重企业内部的股权架构设计及搭建。

跨境电商企业作为境内境外资金、货物的连接者,其股权架构具有特殊性:除了要考虑税务合规、创始人可控、员工持股平台等情形外,其总体架构还需要考虑境内公司、境外公司的连接。

持股方式除了常见的自然人持股外,还有法人持股、有限合伙企业持股这两种持股方式。企业需根据自身的战略目标,结合持股方式的优缺点,最终确认最合适的股权架构。

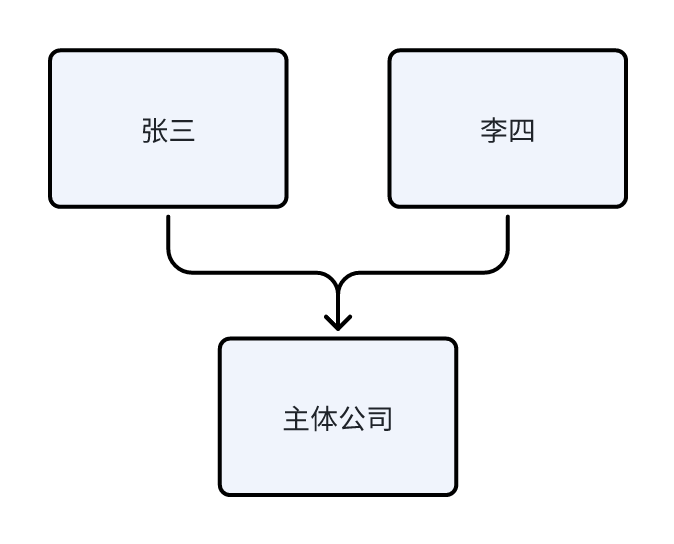

一、自然人持股

1、自然人持有公司股权常见于初创公司,一般由创始人及其合作伙伴共同持股。自然人持股的常见情形如下所示:

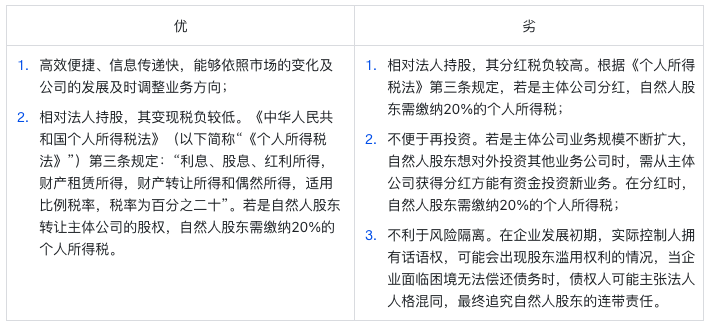

2、该架构的优劣:

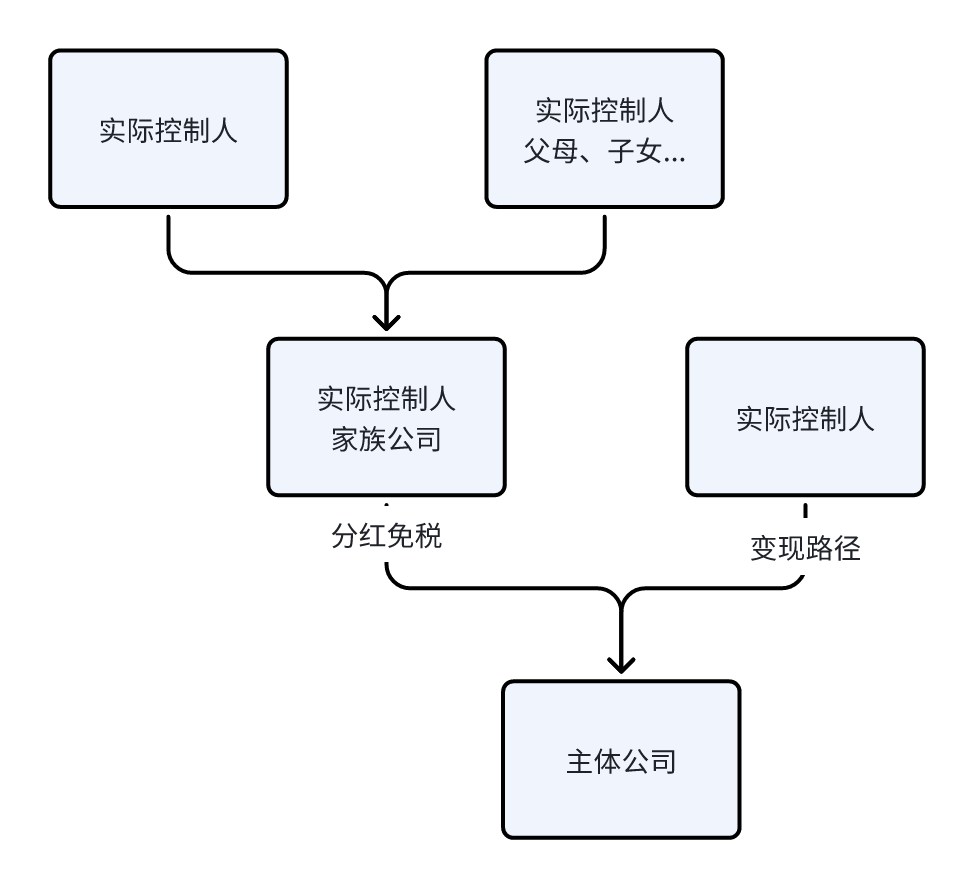

二、法人持股

1、若是选择长期持有公司股权,可以考虑法人持股。法人持股的常见情形如下所示:

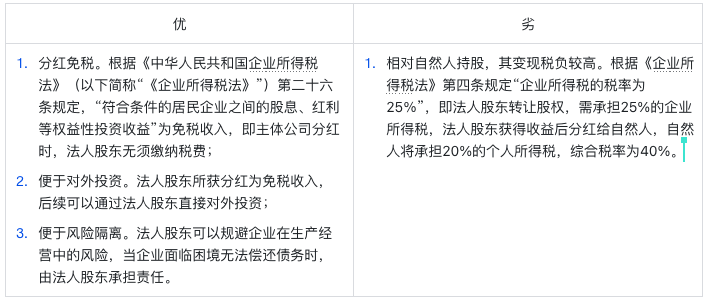

2、该架构的优势:

3、家族公司搭建注意事项:

①由实际控制人作为家族公司的自然人股东,以实际控制人的非配偶亲属(如:父母一方)作为家族公司的另一位股东。

②家族公司不做实体经营,以此保证法律层面的安全。

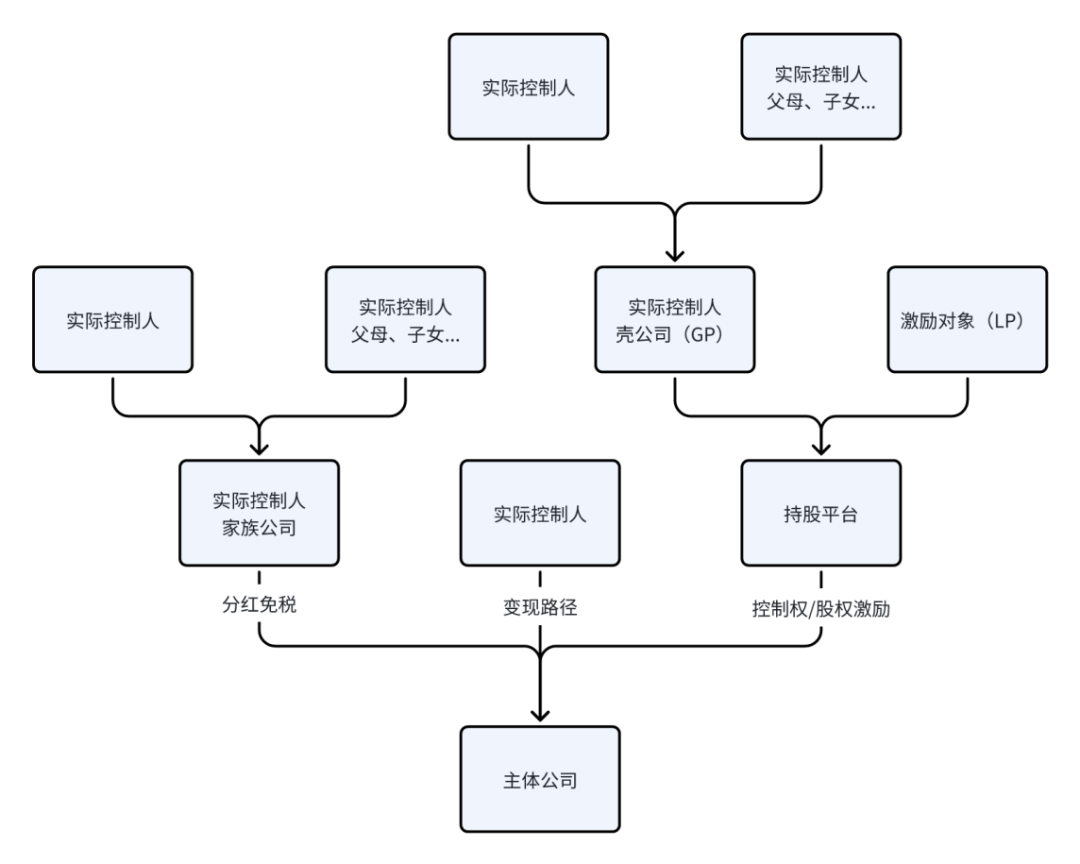

三、有限合伙企业持股

1、若是企业想做股权激励或者引入外部自然人投资,可以考虑采用有限合伙企业持股的方式。有限合伙企业持股的常见情形如下所示:

2、该架构的优势:

①便于控制权设计。公司实际控制人的壳公司作为普通合伙人(GP)及执行事务合伙人控制有限合伙企业,通过有限合伙企业间接控制公司;

②便于开展股权激励或者引进外部投资人。有限合伙企业具备进入退出灵活的特点,便于激励对象、外部投资人根据公司及个人的发展情况进入退出,且不会造成主体公司股权架构的变动。

3、该架构的税务情况:

Ⅰ合伙人为自然人时,合伙企业转让其对外投资的股权取得的收益所涉及的税务情况

①若合伙企业属于非创投企业,则合伙企业转让其对外投资的股权取得的收益,自然人合伙人的分配所得,按照“个体工商户的生产、经营所得”项目,适用5%~35%的五级超额累进税率

②若合伙企业属于创投企业,根据《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)第二条,则可以选择:

a.创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

b.创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

Ⅱ合伙人为自然人时,合伙企业对外投资分回的利息或者股息、红利所涉及的税务情况

《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)相关规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

Ⅲ合伙人为法人时,法人合伙人获得分红或因合伙企业转让其对外投资的股权取得的收益时,按照25%税率计算缴纳企业所得税。

4、壳公司搭建原因:保证家族公司的安全,若是用家族公司作为GP,后续激励对象或投资人可能会与家族公司产生纠纷;降低自然人的连带责任风险,若用自然人作为GP,自然人需承担无限连带责任。

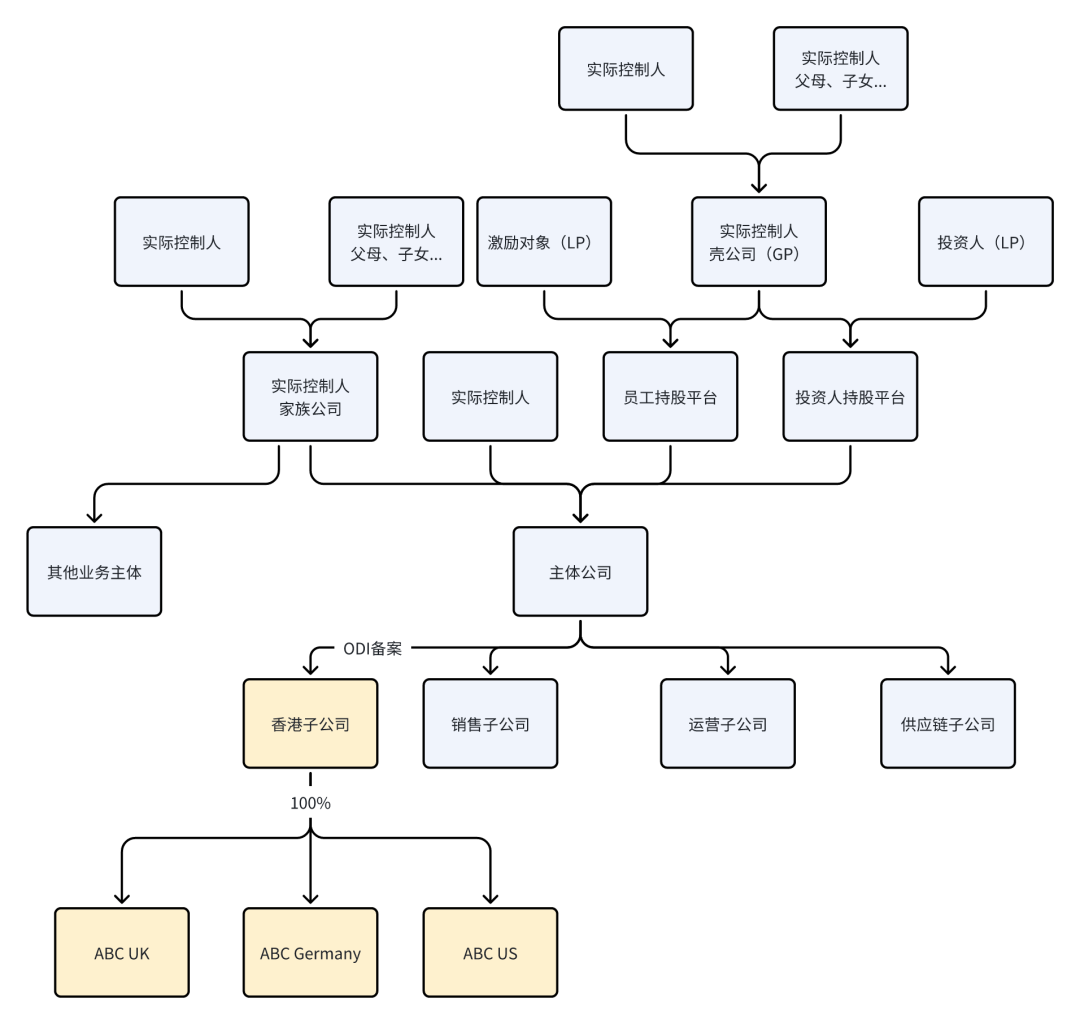

四、跨境电商企业常用的股权架构

1、跨境电商企业股权架构的特殊性在于需要考虑境内公司、境外公司的连接,其常用的股权架构如下所示:

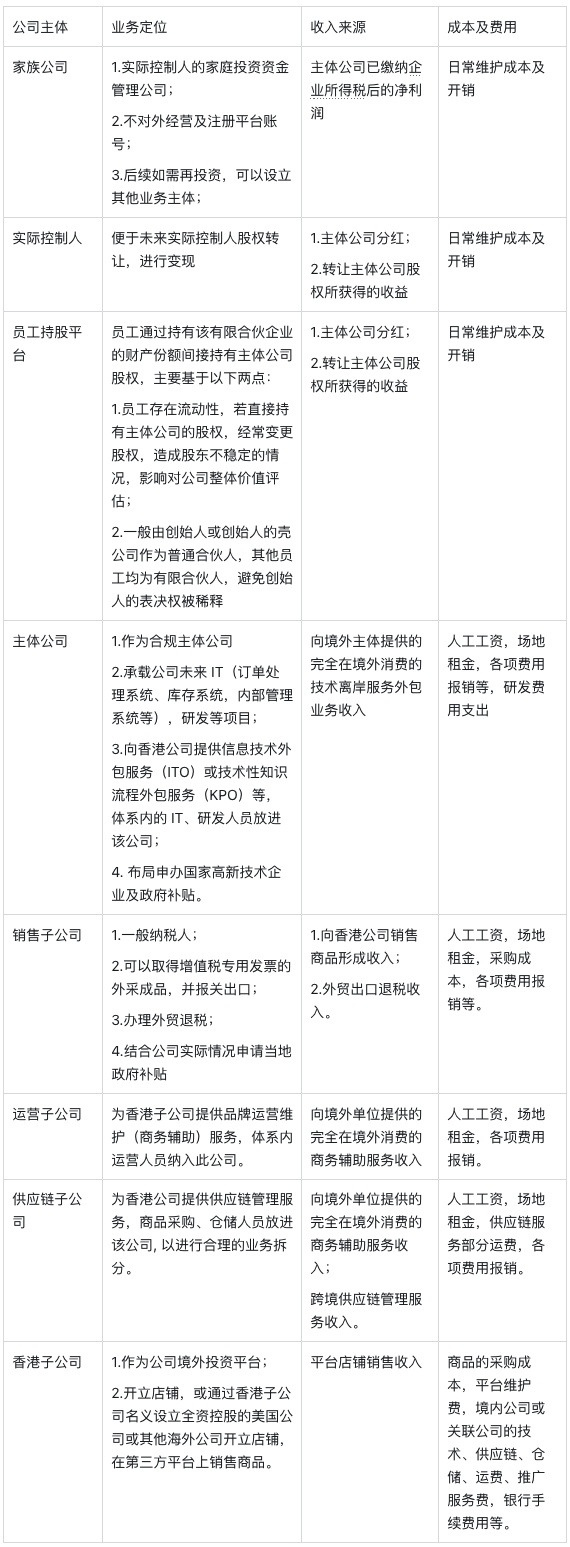

2、各公司的定位、收入来源、成本及费用:

股权架构是公司发展的基石,其涉及公司控制权、企业风险隔离、公司融资规划、资本战略布局、税务合规、股权激励等各个方面,公司需要提前规划,注重企业内部的股权架构设计及搭建。

跨境电商企业作为境内境外资金、货物的连接者,其股权架构具有特殊性:除了要考虑税务合规、创始人可控、员工持股平台等情形外,其总体架构还需要考虑境内公司、境外公司的连接。

持股方式除了常见的自然人持股外,还有法人持股、有限合伙企业持股这两种持股方式。企业需根据自身的战略目标,结合持股方式的优缺点,最终确认最合适的股权架构。

一、自然人持股

1、自然人持有公司股权常见于初创公司,一般由创始人及其合作伙伴共同持股。自然人持股的常见情形如下所示:

2、该架构的优劣:

二、法人持股

1、若是选择长期持有公司股权,可以考虑法人持股。法人持股的常见情形如下所示:

2、该架构的优势:

3、家族公司搭建注意事项:

①由实际控制人作为家族公司的自然人股东,以实际控制人的非配偶亲属(如:父母一方)作为家族公司的另一位股东。

②家族公司不做实体经营,以此保证法律层面的安全。

三、有限合伙企业持股

1、若是企业想做股权激励或者引入外部自然人投资,可以考虑采用有限合伙企业持股的方式。有限合伙企业持股的常见情形如下所示:

2、该架构的优势:

①便于控制权设计。公司实际控制人的壳公司作为普通合伙人(GP)及执行事务合伙人控制有限合伙企业,通过有限合伙企业间接控制公司;

②便于开展股权激励或者引进外部投资人。有限合伙企业具备进入退出灵活的特点,便于激励对象、外部投资人根据公司及个人的发展情况进入退出,且不会造成主体公司股权架构的变动。

3、该架构的税务情况:

Ⅰ合伙人为自然人时,合伙企业转让其对外投资的股权取得的收益所涉及的税务情况

①若合伙企业属于非创投企业,则合伙企业转让其对外投资的股权取得的收益,自然人合伙人的分配所得,按照“个体工商户的生产、经营所得”项目,适用5%~35%的五级超额累进税率

②若合伙企业属于创投企业,根据《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)第二条,则可以选择:

a.创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

b.创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

Ⅱ合伙人为自然人时,合伙企业对外投资分回的利息或者股息、红利所涉及的税务情况

《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函〔2001〕84号)相关规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

Ⅲ合伙人为法人时,法人合伙人获得分红或因合伙企业转让其对外投资的股权取得的收益时,按照25%税率计算缴纳企业所得税。

4、壳公司搭建原因:保证家族公司的安全,若是用家族公司作为GP,后续激励对象或投资人可能会与家族公司产生纠纷;降低自然人的连带责任风险,若用自然人作为GP,自然人需承担无限连带责任。

四、跨境电商企业常用的股权架构

1、跨境电商企业股权架构的特殊性在于需要考虑境内公司、境外公司的连接,其常用的股权架构如下所示:

2、各公司的定位、收入来源、成本及费用: