欧盟委员会于2023年7月31日正式公布了CSRD的报告标准《欧洲可持续发展报告标准》(European Sustainability Reporting Standards,ESRS)的最终授权法案内容和附件内容。

此前,欧盟CSRD(《企业可持续发展报告指令》,Corporate Sustainability Reporting Directive)在2023年1月正式生效,并于2024年1月开始实施。

CSRD以及ESRS的发布,拓展了ESG信息的披露主体,并对报告质量有了新的要求,这对已在欧洲开展业务、有进军欧洲市场需求的中国企业提出了新的挑战,须及早鉴别自身及其供应链是否属于CSRD框架下有披露义务的主体,尽快提升企业自身及供应链企业的ESG管理能力;并及早了解CSRD披露体系的要求,完善披露体系。

一、CSRD及ESRS的立法过程

2021年4月21日,欧盟委员会提出CSRD的指令提案。2022年6月22日欧盟理事会和欧洲议会达成初步的关于CSRD的政治协议,2022年11月10日,欧洲议会通过CSRD,2022年11月28日,欧洲理事会通过CSRD。在经过欧洲议会主席和欧盟理事会主席签署后,2022年12月14日CSRD于欧盟官方刊物上出版,后于出版日二十天后即2023年1月5日正式生效,并于2024年1月开始实施。

CSRD指令提案要求欧盟范围内的公司使用双重重要性视角进行报告,以符合欧盟委员会作为授权法案通过的欧洲可持续发展报告标准(European Sustainability Reporting Standards,ESRS)。依据CSRD指令的提案,欧洲财务报告咨询组(European Financial Reporting Advisory Group,EFRAG)被任命为欧盟委员会的技术顾问起草ESRS标准。

EFRAG欧洲可持续发展报告标准项目工作组(EFRAG Project Task Force on Non Financial Reporting Standards,EFRAG PTF-ESRS)1在2021年6月至2022年4月期间编写的ESRS征求意见稿于2022年4月30日至8月8日公开征求意见。EFRAG可持续发展报告委员会(EFRAG Sustainability Reporting Board,EFRAG SRB)在EFRAG可持续发展报告技术专家组(EFRAG Sustainability Reporting Technical Expert Group,EFRAG SR TEG)的建议下,处理了反馈意见,并相应修改了十二份ESRS草案。2022年11月23日EFRAG按时向欧盟委员会提交第一套欧盟可持续发展标准,此后欧盟委员会同欧盟机构和成员国针对标准草案进行磋商。2023年6月9日,欧盟委员会针对第一套欧盟可持续发展标准开启了一个为期四周的公众反馈期,在反馈期之后,欧盟委员会根据收到的反馈完善标准后,再确定最终的授权法案,根据官网显示,欧盟委员会已于2023年7月31日公布了其确定的最终授权法案。该ESRS授权法案将于8月下旬由欧盟委员会正式提交给欧洲议会和欧盟理事会进行审查。审查期为两个月,可再延长两个月。欧洲议会和理事会均审查通过后,该授权法案将正式生效。

二、ESRS标准简介

1.ESRS标准目的

ESRS标准的目的是明确主体根据CSRD指令修订的欧洲议会和理事会2013/34/EU指令应披露的可持续发展信息。根据ESRS进行披露并不能免除该主体在其他实质性的欧盟法中规定的披露义务。

2.ESRS标准组成

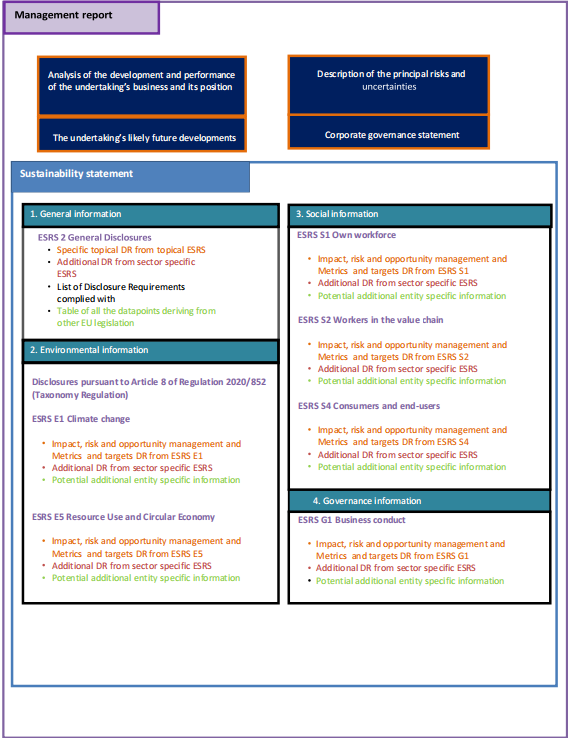

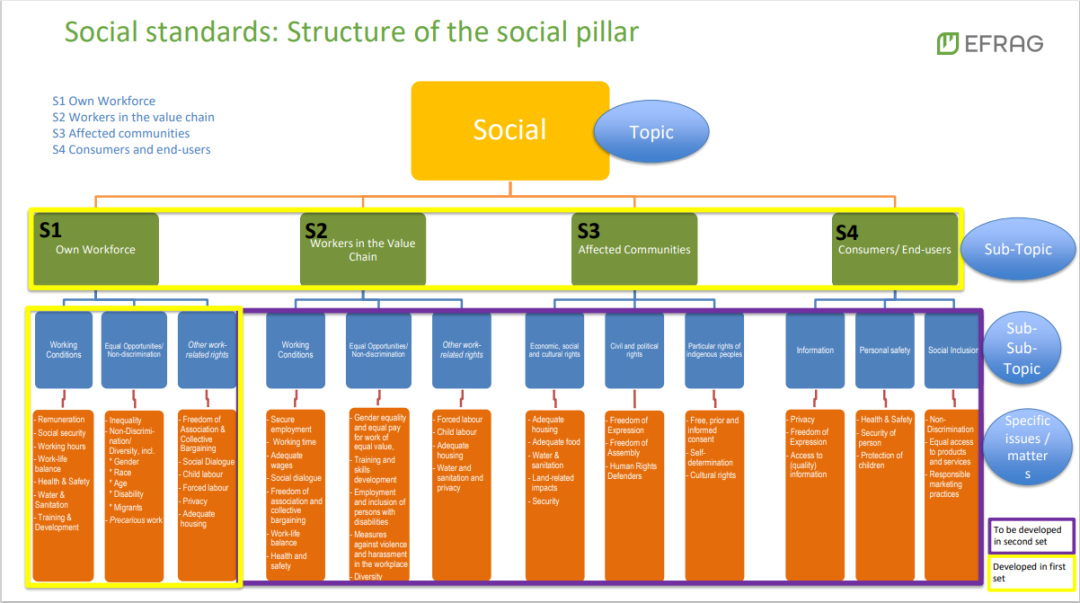

该标准由授权法案、十二个标准(附件一)以及首字母缩写词和术语表(附件二)组成。附件一分别是ESRS 1 一般要求、ESRS 2 一般披露、ESRS E1气候变化、ESRS E2 污染、ESRS E3 水和海洋资源、ESRS E4 生物多样性和生态系统、ESRS E5 资源利用和循环经济、ESRS S1 自有人力、ESRS S2 价值链上的劳动者、ESRS S3 受影响的社区、ESRS S4 消费者和终端使用者、ESRS G1 商业行为。

3.ESRS标准类别以及内容

ESRS包括三种类别的标准:跨领域标准、主题标准和行业特定标准。

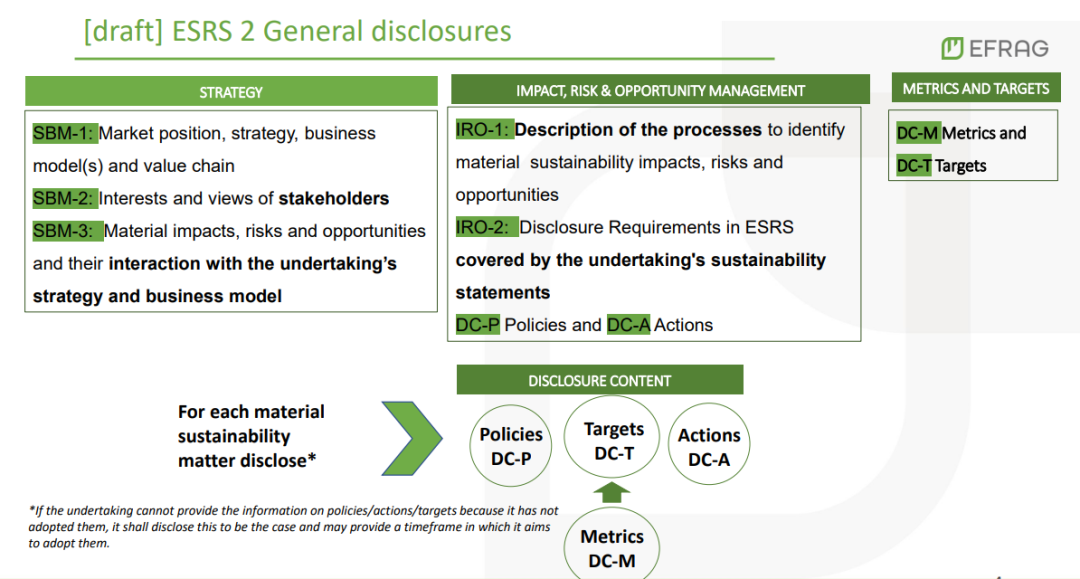

a) 跨领域标准ESRS 1和ESRS 2 , 适用于主题标准和行业特定标准中的可持续性事项。跨领域标准ESRS 1 一般要求描述了ESRS标准的体系结构,解释了基本概念,并提出了准备和呈现与可持续性相关的信息的一般原则,ESRS 2 确定了主体无论正在考虑哪些可持续性事项,都必须披露的基本信息。ESRS 2对CSRD范围内的所有公司都是强制性的。

b) 主题标准,其中每一个可持续主题会有对应的sub topics 和必要的sub-sub-topics(会在第二套ESRS标准中确定),统称为可持续方面,与ESRS 2一起适用。

c) 特定行业的标准,适用于一个行业内的所有企业。它们处理可能对特定行业的所有企业都很重要的影响、风险和机遇以及在主题标准中没有涵盖,或者没有充分涵盖的影响、风险和机遇。特定行业的标准是多主题的,涵盖了与相关行业最相关的主题,并达到了高度的可比性。行业标准会在第二套ESRS标准中出现,行业范围将涵盖GRI已经拟定过的5个行业:农业、煤矿业、矿业、石油天然气上游以及下游;以及另外5个影响比较多的行业:能源生产、道路运输、摩托车生产、食物/饮料,以及纺织业。

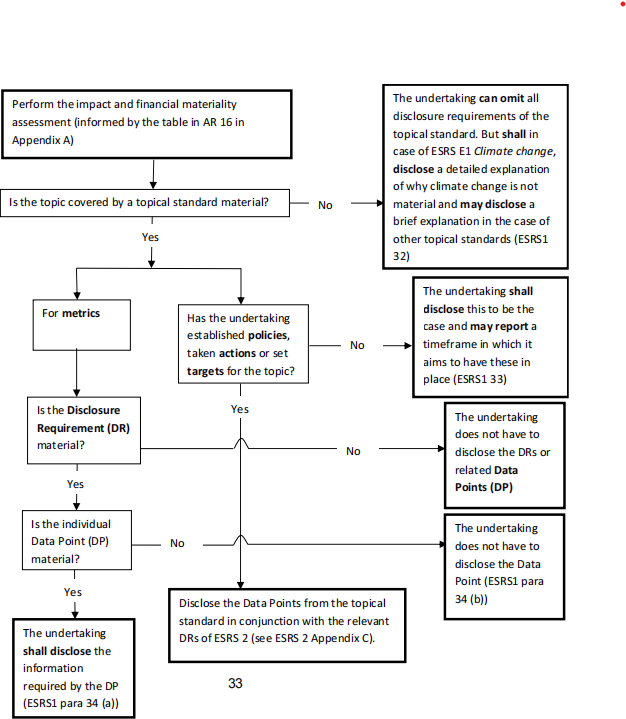

除ESRS 1和ESRS 2 外的其他标准以及其中特定披露要求和数据点均须经过重要性评估。当然除了依据这三种标准披露的信息外,主体也应该提供其他重要信息,只要这些信息基于特定事实或情况是重要的,以帮助使用者理解主体的可持续性相关的影响、风险和机遇。

ESRS 2一般披露要求、主题ESRS标准和特定行业标准要求披露的内容可划分为:

治理:用于监测和管理影响、风险和机会的治理过程和程序

策略:企业的战略和商业模式如何与其实质性影响、风险和机会相互作用,包括企业如何应对这些影响、风险和机会

影响、风险和机遇管理:识别影响、风险和机会,并评估其重要性;通过政策和行动来管理重要的可持续性问题

指标和目标:企业如何衡量其业绩,包括设定的目标和为实现这些目标方面取得的进展

4.ESRS标准如何确定披露信息

可持续性披露的基础是双重重要性原则,即影响重要性和财务重要性。披露的可持续事项需要满足双重重要性原则。一般而言,对可持续事项的重要性评估先从影响方面开始进行。

a) 影响重要性

当影响涉及到主体实际或潜在的、积极或消极的对人或环境短期、中期、长期的影响,包括有关主体自身的经营和价值链的影响,通过他的产品、服务和商业关系产生的影响,也就是与环境、社会和治理方面有关的影响,那么该可持续性事项从影响视角看就是重要的。

具体评估需要三个步骤:

第一,了解与其影响相关的背景,包括其活动、商业关系和利益相关者;

第二,识别实际和潜在影响(负面和积极影响),包括通过与相关利益相关者和专家接触。在这一步骤中,主体可能依赖于对可持续事项影响的科学分析研究;

第三,对其实际和潜在影响的重要性进行评估2并确定重要事项。在这一步骤中,企业应明确具体要求以确定哪些影响将包括在其可持续报表中。

对实际的消极影响而言,重要性取决于影响的范围、规模和影响的不可恢复性。

对于潜在的消极影响而言,重要性取决于范围、规模和影响的不可恢复性和影响的可能性。

对实际的积极影响而言,重要性基于范围和规模,

对潜在的积极影响而言,重要性基于范围、规模和可能性。

b) 财务重要性

财务重要性评估包括识别,即如果遗漏、错误陈述或掩盖该信息,能够合理预期会影响通用财务报告的主要用户基于主体的可持续性声明作出的决定。

当可持续性方面能引发或合理预期能引发对主体的重大财务影响,那该可持续事项从财务视角看就是重要的。重大财务影响如对主体的发展、财务状况、财务业绩、现金流、获得融资或资本成本的影响。重要性主要取决于发生的可能性以及财务影响潜在规模。

当然,这些可持续事项相关信息还应该具备相关性、真实性、可比较性、可验证性、易理解的特征。

三、CSRD及ESRS的实施对企业的影响

CSRD在《非财务报告指令》(Non-financial Reporting Directive,NFRD)的基础上修订,主要有4方面有新的披露要求:

1.扩大了可持续信息(ESG等)披露主体范围,所有大型公司和在有监管市场地区上市的公司都应按照CSRD的准则披露

NFRD规则下2002年10月约有11 700 家公司披露可持续性方面信息,但是根据CSRD,大约总计有50000家公司将强制披露可持续性信息。主要包括:

大型企业:设立在欧盟境内的大型企业(由纳入合并范围的母公司和子公司组成的集团),包括设立在欧盟境内的第三国子公司,满足以下任意两项条件的公司:(1)超过250名员工(合并基础);(2)净营业额超过4000万欧元;和(3)净资产超过2000万欧元。

中、小型企业:设立在欧盟境内的中、小型企业,指在受欧盟监管的市场上市的企业,但不包含微型公司。这类公司亦可选择在2028年前自愿退出。

第三国企业:如果该企业在欧盟境内净营业额连续两个财年超过1.5亿欧元,并且在欧盟内至少有一家子公司(欧盟内大型企业或中小型企业)或分支机构。其中,分支机构在上一财政年中的净营业额应超过4000万欧元,子公司应遵循上述欧盟境内企业的相关要求。

2.要求披露者对信息的可持续性进行审计或提供保证,以确保报告质量。

CSRD引入了审计和保证制度,要求企业可持续报告需经受认可的独立审计师认证,以规避“漂绿”等突出问题,但是并不希望因此而造成这类业务被审计机构垄断,因此亦认可独立认证机构的认证。

法定审计师或审计公司有义务根据有限的保证承诺,就可持续性报告是否符合欧盟要求发表意见。该意见应涵盖可持续性报告是否符合欧盟可持续性报告标准、企业为确定根据可持续性报告准则报告的信息而开展的过程,以及是否符合标记可持续性报告的要求。审计师还应评估企业的报告是否符合条例(欧盟)2020/852第8条的报告要求。为了确保对合理保证承诺的内容达成共识和共同期望,要求法定审计师或审计公司根据合理保证承诺就可持续性报告是否符合欧盟要求发表意见。

3.要求披露者确保所有信息都作为报告的内容予以公布,并以数字、机器可读的形式披露。

CSRD提案中认为2013/34/EU指令不要求企业以数字格式提供管理报告,这阻碍了报告信息的可查找性和可用性。可持续性信息的用户越来越期望这些信息以数字格式可查找、可比较和机器可读。成员国应能够要求符合2013/34/EU指令可持续性报告要求的企业在其网站上免费向公众提供其管理报告。数字化为更有效地利用信息创造了机会,并为用户和企业节省了大量成本。数字化还能够以开放和可访问的格式在欧盟和成员国层面集中数据,方便阅读并进行数据比较。

4.引入了更详细的披露要求,要求披露者按照欧盟强制性的可持续发展报告标准进行报告

CSRD 将要求企业提供的报告具有前瞻性、回顾性、定性和定量信息。尤其是在可持续发展方面,必须对以下事项进行披露:环境保护、温室气体排放目标、社会责任与员工待遇、尊重人权、反腐败和贿赂、公司董事会的多元化、双重重要性、可持续性风险如何影响绩效、公司对社会和环境的影响、重要性评估、前瞻性 ESG 目标和进展、披露无形资本(社会、人力、智力)、与可持续性相关的尽职调查流程、可持续性问题造成的潜在不利影响,公司将需要设定年度 ESG 目标并报告其实现这些目标的流程,包括过渡计划。

总体而言,尽管此前包括欧洲在内的市场对欧盟提出的ESRS修订意见并不满意,但是考虑到中国在2020年首次取代美国成为欧盟第一大贸易伙伴国,因此对许多国内与欧盟有贸易往来及在欧盟设有分支的大型企业,以及拟进入欧盟的企业而言,虽然不习惯于欧洲监管、会计和披露标准,但也不得不尽早识别本企业及供应链企业是否属于CSRD的披露主体范围,及早布局ESG管理体系以符合CSRD标准,其可持续发展信息披露工作量极大且任务艰巨。

注释

1. EFRAG PTF-ESRS 和GRI在2021年7月8日建立了合作关系,因此尽管欧盟大多数大企业正在使用GRI标准,但是因为ESRS标准在制定之初就尽量与GRI标准协同,因而ESRS标准的适用不会增加企业的报告成本。此外,ISSB同、欧盟委员会、EFRAG也一直密切讨论,所以ISSB与ESRS之间也具有高度一致性。

2. 当然,标准指出对负面影响的评估是通过尽职调查过程才能得知的,这里的尽职调查指的是联合国关于商业和人权的指导原则和世界经合组织对跨国企业的指导方针所定义的尽职调查。

欧盟CSRD法案对ESG信息披露的新要求及对企业的影响

作者:姜黎黎来源:炜衡律师事务所

欧盟委员会于2023年7月31日正式公布了CSRD的报告标准《欧洲可持续发展报告标准》(European Sustainability Reporting Standards,ESRS)的最终授权法案