作为投资机机构,股权投资就是投资企业,投资企业也是投资人,去认识和理解企业,读懂企业,找出市场上优秀的公司,剩下交给时间,长期持有股权或股份,时间复利会带给投资机构优厚的回报。

分析企业的的时候我们可以提出如下问题:

1、该企业现在赚的是真钱吗?

2、它靠销售什么产品或服务赚到高收益?

3、同行或潜在竞争者能否通过提供相同价格下更好的,或同等品质下更便宜的产品或服务来分一杯羹?

4、如果不能,是由于什么因素?

5、该因素在可见的未来,是会维持不变、会越来越强、还是可能越来越弱?

6、当前估值处于什么水平,是明显低估、明显高估,还是介于两者之间?

读懂一家公司大家可以去从以上六点去分析,这六点搞明白了,对一家公司的了解就差不多了。

我以河南双汇投资发展股份有限公司(以下简称双汇或公司)为例,分析下该公司的各方面情况。双汇是一家在中华人民共和国河南省注册的股份有限公司,于1998年10月15日成立。公司发行的人民币普通股A股股票,已在深圳证券交易所上市。公司总部位于河南省漯河市双汇路1号。

双汇是中国最大的肉类加工基地,农业产业化国家重点龙头企业,总部在河南省漯河市。双汇在全国18个省(市)建有30多个现代化的肉类加工基地和配套产业,形成了养殖、饲料、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,年产销肉类产品300多万吨,拥有近百万个销售终端。双汇品牌价值619.46亿元,连续多年居中国肉类行业第一位。

双汇发展(000895) 自上市以来,公司累计融资3.12亿元, 其中:IPO募集3.12亿元;增发2次, 募集252.60亿元; 配股0次, 募集0.00元, 该股自上市以来累计分红21次,累计分红金额为291.21亿元。

在2013年收购史密斯菲尔德这家公司,史密斯菲尔德是美国最大的猪肉供应商,不仅拥有更成熟先进的美帝养猪及疾控技术,还拥有资更为丰富的食品种类,同时猪肉更便宜、更安全。

美国猪肉到底有多便宜呢?

数据说话:2016年中国生猪平均价格9.3元/斤;美帝生猪平均价格0.55美元/斤,加上运费税费等各种费用,美帝猪肉运抵中国,1斤成本不超过1美元。从这里我们可以看到双汇实际上的成本比国内同行业至少低三分之一,可以说低成本优势是双汇最大的护城河。

这也是双汇毛利率低的原因。其他同类企业以双汇这个价格卖出去必然亏钱!这反而是双汇最大的护城河。

为了收购这家公司,双汇背后是巨额的融资支持。完成这笔交易后,双汇国际负债是74.42亿美元。

为偿还境外银行贷款,双汇国际、罗特克斯及双汇集团在境外贷款协议中向境外银行承诺,其将会在遵守相关法律法规规定的程序的条件下,使得本公司每年至少要将归属母公司净利润的70%用于股东分红来偿还贷款,这也是双汇这么多年连续高分红的原因之一!

通过这几年的高比例分红,双汇的巨额债务问题基本上得到解决,过了2018年,双汇发展这头现金奶牛终于可以舒一口气了,可以回头考虑自身发展问题了。高分红将持续至2018年底,双汇发展的再次加速增长,将抬头于2019年,并至少可以持续至2021年中。

那么等双汇腾出资本来投入,就一定有增长空间吗?

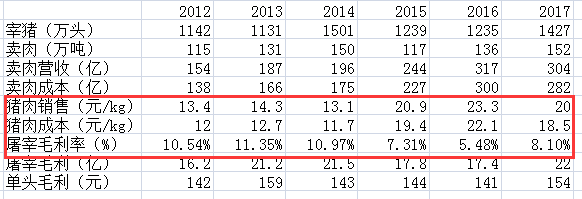

先回顾一下经营数据。双汇发展主要业务就两大块,屠宰卖肉+生产销售肉制品。

先看屠宰卖肉这部分:

从宰猪数量看,基本持平,2016年的营收增幅较大,增长了73亿。双汇2016年营业收入增长71亿,全部是屠宰业务带来的。由于这部分的营收增长,是由于生猪及猪肉的价格上涨,公司买贵卖贵造成的,并非我们通常理解的“增长”。所以,将2016年的营收,视为零增长或者轻微负增长实际上更合理一些。

从上表数据可以直观看出,①公司的屠宰产能还有富裕,至少连2014年的1501万头都没有达到;②屠宰行业是个苦力生意,杀头猪卖掉,毛利仅140元左右。考虑到头均人工、水电、折旧和销售费用等,这行业其实就是在比规模,比管理水平,稍有不慎就会陷入亏损局面。

我国屠宰行业,行业进入壁垒较低,且上游生猪来源比较分散,导致屠宰企业数量多,规模小。目前全国有屠宰企业过万家,大部分为小规模企业,年屠宰量超过2万头的企业不足4000家。目前出于食品安全、管理便利及经营压力,行业内正处于加速整合的过程中,持证屠宰场数据逐年下降,且下降速度不断上升。未来必然会出现强者恒强的局面!

据中国产业经济发展研究网《2016年中国猪屠宰量、消费量分析及猪价格走势预测》一文数据,2015年,屠宰行业前四企业(双汇、雨润、金锣、众品)的屠宰量市场份额总计7.59%,其中行业龙头双汇的收入市场份额仅占2.65%。参照西方发达国家屠宰行业历史,都曾走过中小屠宰企业被淘汰或兼并的道路。以美国为例,前三大屠宰企业目前占据市场份额超过60%,最大的企业市场占比高达31%。从数据对比上说,屠宰市场扩张空间还很广阔。

而曾经双汇最大的竞争对手,有“北双汇、南雨润”之说的南京雨润,也因陷入多元恶化泥潭,2016年屠宰量仅有双汇的一半左右,营收不到双汇的1/3,全年亏损超过23亿港币。此时,双汇的屠宰业务维持基本的盈亏平衡,增加市场竞争激烈程度,逼迫更多的小屠宰场退出市场,不断扩大自身市场份额,是英明之举,是战略需要,而非竞争所迫。

屠宰业务,不仅是为自身肉制品生产提供可靠原材料,还有另外两个必不可缺的作用,一是为肉制品生产提供近于零成本的猪血、内脏、油脂等下角料;二是屠宰行业免税,可以和肉制品行业(正常缴纳增值税和所得税)之间联合进行一些税务规划。

屠宰业的低毛利率和收购农副产品的进项税抵扣政策,也会导致产生大量增值税抵扣项,这也是利润。例如,公司504亿营业额,假设按照13%或17%增值税率,对应增值税应有65到85亿,加上所得税13亿,公司2016年总税负应介于78到98亿之间。然而,现金流量表中公司年内支付的各项税费之和是41.44亿,而资产负债表中欠税务局的应交税费不足3亿。这部分就不细说了,总之,屠宰业对于双汇来说,绝非财报表面数据看上去那么利润微薄,也绝非一块可有可无的业务。

屠宰业务,正常情况下,利润水平会随着猪价波动而波动。在猪价下降周期里,屠宰业务获利会增加,猪价上涨周期里,屠宰业务获利会降低。

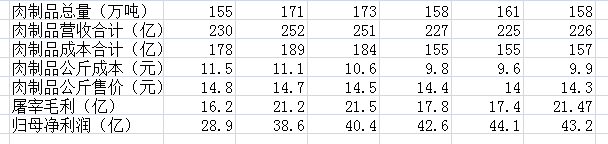

看完屠宰业务,再看肉制品业务。

肉制品是双汇的主要利润来源,分为高温肉制品和低温肉制品两大类。所谓高温肉制品,主要指铁听罐头、铝箔软包装肉制品、火腿肠等;低温肉制品则包括火腿、培根、热狗肠等。低温肉制品因最大限度保持原有营养和固有的风味,在品质上明显优于高温肉制品,是未来发展趋势。

双汇也很早(最早可见2005年的资料里有)提出了“肉类产品由高温向低温转变”的战略目标。然而该目标进展并不顺利,在2009年,低温营收/高温营收已经超过70%,然而到了2016年低温营收/高温营收反而后退至60%左右。

过去五年,双汇肉制品总销量几乎没有获得增长,2012年肉制品销售总量为155万吨,2016年销售总量为161万吨,五年总计增加不足4%。肉制品营业收入从2012年的230亿,变成2016年的225亿,不增反减。

过去五年,双汇的净利润增长,主要来自成本压缩,尤其是肉制品行业的成本压缩。每公斤肉制品的平均成本,从11.5元降至9.6元,仅此一项,161万吨肉制品直接减少成本30.6亿。这30.6亿其中25亿让利给了渠道和消费者,剩余部分成为税收和公司利润。

双汇一方面在保证质量的前提下,通过让利于渠道,让利于消费者,力保市场份额不下滑;另一方面要狠抓成本管理,千方百计省出利润来,支持集团对欧美巨头的收购,完成双汇人的国际第一猪肉佬梦想!

那么,成本是怎么省下来的呢?两大因素,一是充分利用屠宰子公司提供自用肉、下角料以及税收规划便利;二是利用收购史密斯菲尔德后的协同效应,猪肉搬砖。依照最近三年才有的披露,前者分别为34.5亿,33亿和36.8亿(财报168页,分部间交易收入),后者则分别为8.9亿,17亿和41.9亿(财报15页,与罗特克斯公司的关联交易披露)。

以数据看,后者逐渐磨合妥当,开始放量了。依照中美猪肉差价,这个搬砖行为必将继续存在,且规模还会扩大。依照双汇肉制品成本155亿计算,刨掉少量辅助材料、调味品等,仅原料肉部分,除内部采购36.8亿和从美国采购的41.9亿,尚且还有数十亿的采购。这是自宰和进口可以逐步占领的空间,这个占领的过程,也是继续节省成本、创造利润的过程。

2017年和2018年上半年的增长,也就依赖猪周期下行和猪肉搬砖两大块了,不会有太多惊喜的,其主要看点就是高分红了。到2018年四季度之后,还债压力将大大减小,可以留存利润用于发展了。然而,市场有没有双汇扩大再生产的空间呢?答案是,有。

通过在地图上(财报里面)划出双汇20余家子公司的地理分布(名录在财报147页),可以发现,尚有多地空白,例如陕西、贵州、山西、湖南、福建、海南等省。有部分区域已经设立子公司,但规模还非常小,例如云南、四川、江西等省。

这些区域,商业环境和已经占据的区域差异不大,经营模式可以简单拷贝,现有区域的成功经验和竞争优势可以直接借用。只待公司度过2017和2018年上半年高分红期后,无论是增加现有区域的投入,还是增加空白区域占领,业绩都可能重回两位数增长——仅以分红率降低为50%考虑,年留存利润超过20亿,按照双汇长期保持的20%以上净资产收益率推算,20亿资本投入,可至少产生4亿以上净利润,仅此一项,就可达到近10%的增长。

通过以上的分析,接下来综述一下个人主观看法:

1、近年来的高分红、低增长是逼不得已,当前是双汇的蛰伏期,2019年开始就可以期待双汇的重新增长;

2、双汇通过管理能力和企业规模,建立的低毛利率市场环境,构成外部资本无法或无兴趣进入的企业护城河;

3、肉制品行业增长空间远远没有到头,扩张空间非常大;

4、产品是刚需,而行业内看不见能构成威胁的竞争对手,雨润已瘫,金锣还小,故双汇几乎找不出变坏的可能,只是不知究竟能变多好的事儿;

5、未来亚美欧三大洲的协同效应,还有深挖的潜力;

6、在企业战略和产品推陈出新上,尽管近年来不理想,但主观选择信任管理层,毕竟他们沉浸市场数十年,始终和肉打交道,够专注。相信他们能逐步实现“屠宰业向鲜销转、向食材转、向调理转、向预制化、定制化转;肉制品业向低温转、向西式转、向中高档转、向食材转、向餐桌转变,实现产销上规模,确保企业的核心竞争优势。”的战略目标。

7、当前股价在26元左右,市盈率17倍左右。估值比较合理。选择的理由很简单,主要就是上面第④条理由“几乎找不出变坏的可能,只是不知究竟会变多好的事儿”。

目前双汇的市值才800多以,中国庞大的市场和人口,未来市场必然会诞生几千亿级别的肉类消费品公司,从目前市场上来看,有这种可能性的除了双汇,没有发现第二家!

综上,双汇是一家优秀的公司,只要中华民族的饮食文化不变,生鲜肉还在生产,双汇就像一座金山一样。双汇这家企业就不应该上市,上市就是给大家送钱的。双汇这个品牌和茅台一样是“无价”的。

投资机构如何通过企业分析方法写商业报告

作者:刘韬来源:京师豫见

作为投资机机构,股权投资就是投资企业,投资企业也是投资人,去认识和理解企业,读懂企业,找出市场上优秀的公司,剩下交给时间,长期持有股权或股份,时间复利会带给投资机构优厚的回报。