设立时,初创企业的注册资本通常会设置为一个“低调”的整数,比如100万元。随着后续日常运营的需要,如为了投标等目的,不少公司开始考虑将注册资本增至更显“实力雄厚”的量级。

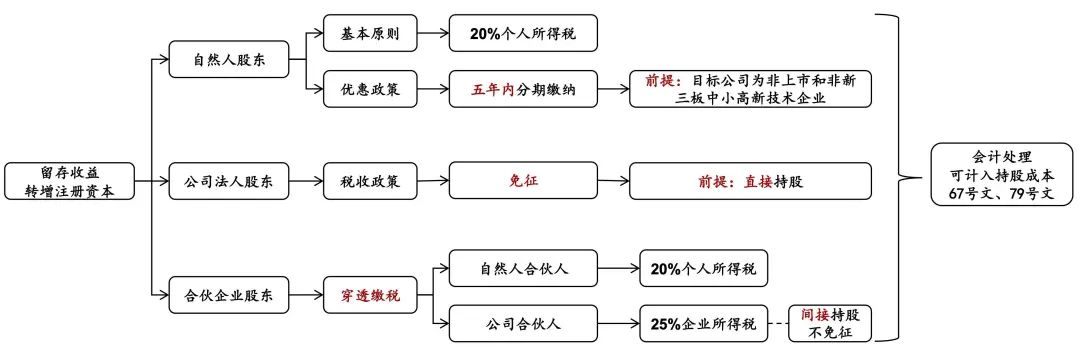

除了追加投入资金增加注册资本之外,以资本公积、留存收益或其他资本公积转增注册资本也是常见安排。就前述三大类型的转增资本,每种情形下的股东也分三大类型:自然人股东、公司法人股东、合伙企业股东。因此,转增注册资本一共对应9种情况的税务处理:

本文将结合上市公司公开披露的各地税务实践,基于税法对不同类型股东的不同税务要求,来呈现非上市公司以留存收益、资本公积、其他资本公积转增注册资本时的税务全景图。

一、资本公积转增注册资本的税务处理

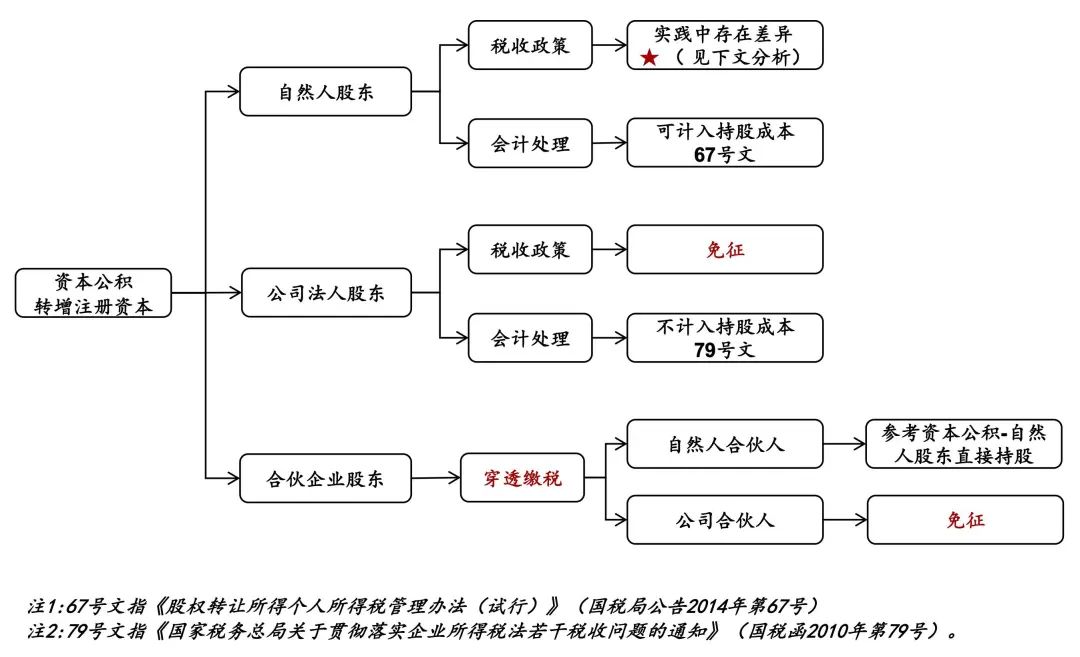

资本公积转增注册资本时,除了自然人股东的税收政策颇有争议之外,其他类型的股东都免征所得税,具体如下:

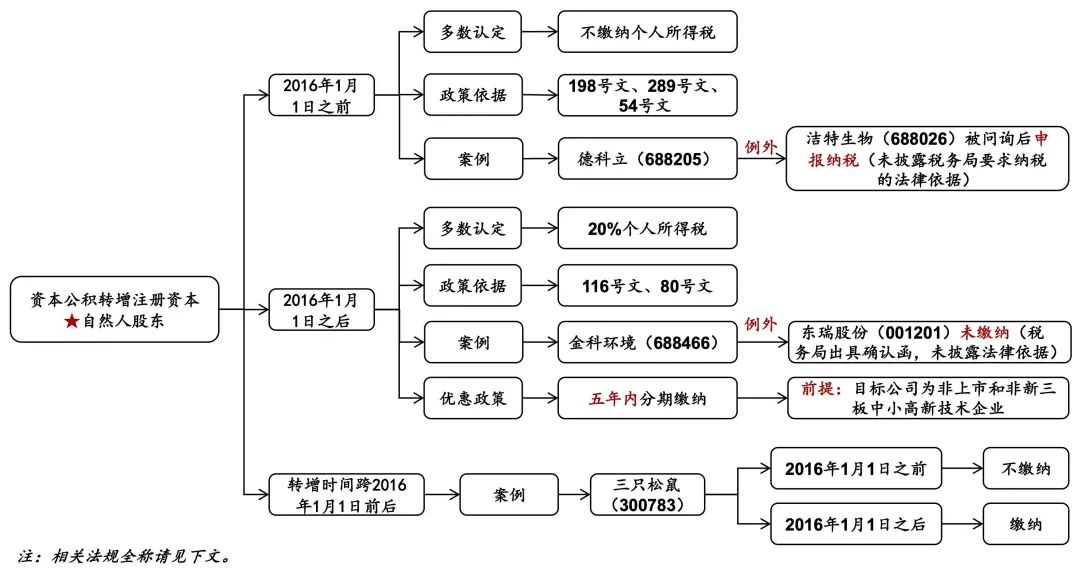

我们通过梳理相关法律法规以及上市公司案例发现,自然人股东资本公积转增注册资本时的纳税义务,法律法规前后不一致,且上市公司披露的历史沿革信息显示,各地税务机关的执行口径也并不统一。以2016年1月1日为界,法律法规开始产生重大变化,具体如下:

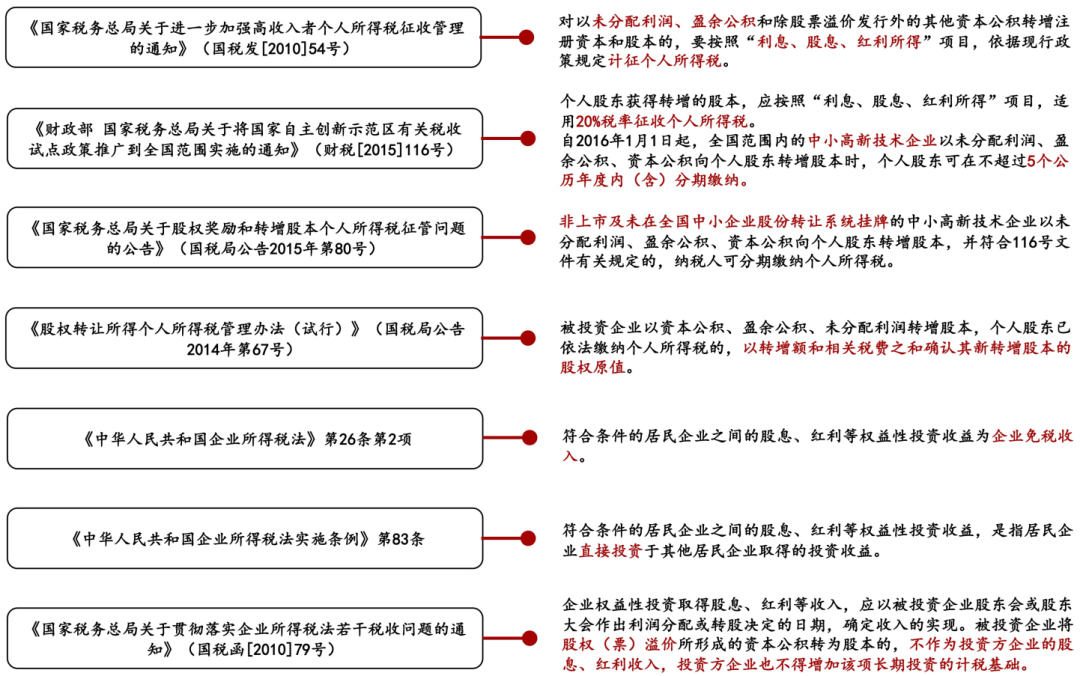

自然人股东以资本公积转增注册资本的相关法律法规如下:

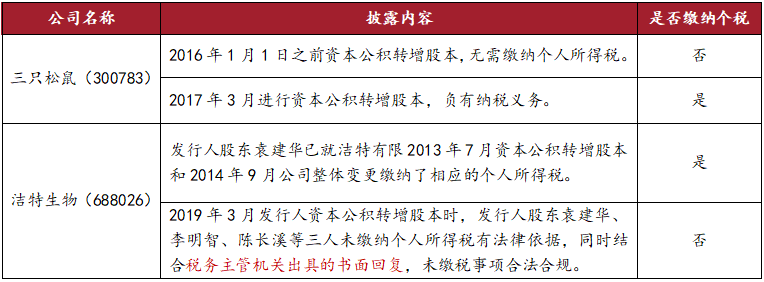

2016年1月1日之前,根据30号文、198号文、289号文和54号文的规定,自然人股东以资本公积-股票溢价转增注册资本不征收个人所得税;2016年1月1日之后,根据 116号文和80号文规定,自然人股东以资本公积转增股本时,应按照“利息、股息、红利所得”征收个人所得税;且116号和80号文均未明确区分资本公积是否包含或排除股票溢价。由此可见,从2016年1月1日开始,相关法律法规开始出现前后不一致,且均现行有效。那么实践中又是如何执行的?我们总结了上市公司资本公积转增注册资本的相关案例,具体如下:

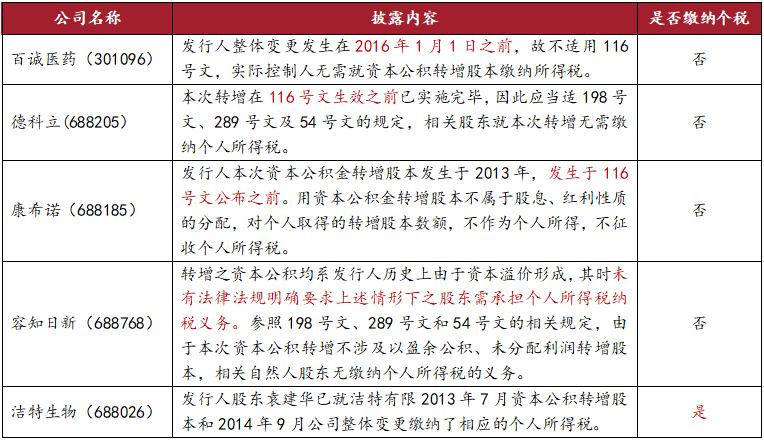

情形一:2016年1月1日之前,多数案例无需缴纳个人所得税,但有例外

情形二:2016年1月1日之后,原则上须缴纳个人所得税,但有例外

情形三:2016年1月1日之前及之后分别转增一次注册资本,存在完全相反的税务处理

三只松鼠(300783)与洁特生物(688026)以资本公积转增注册资本的税务处理方式完全相反,自然人股东以资本公积转增注册资本的实务税务处理仍处于一事一议的状态。实践中,考虑到资金的时间价值和缴税成本,也存在向税务局申请缓交或分期缴纳的案例,同样也值得企业参考。

作为一种可能的试探性方案,有限公司改制为股份公司时,可考虑将有限公司历次溢价发行中所形成的资本公积转为股份公司的股本,再用其他形式的资本公积转增股本,形成类似资金池的“资本公积金池”,从而降低被当地税务局要求缴税的可能性。

二、留存收益转增注册资本的税务处理

留存收益包括未分配利润和盈余公积两类,将未分配利润和盈余公积转增注册资本,虽然财务操作可一步完成,但税务实际将其拆为两步来判断“应税所得”:

第一步,公司向股东分配“股息、红利”;

第二步,股东以分配的股息、红利所得增加注册资本。

以留存收益转增资本的税务规定和实务处理都很清晰,如下:

以留存收益转增注册资本的税务处理所依据的相关法律法规如下:

结合上文所提及的其他形式资本公积转增注册资本,如果将盈余公积、未分配利润转增资本公积形成其他形式资本公积,那么盈余公积、未分配利润转增资本公积这一环节,自然人股东是否缴纳个人所得税?我们整理了如下案例:

通过上述案例可知,盈余公积、未分配利润转增资本公积,自然人股东是否缴纳个人所得税现行税收政策尚不明确。或许可考虑如下处理思路:(1)将盈余公积、未分配利润直接转增资本公积,将其纳入“资本公积金池”;(2)再用资本公积转增注册资本,或许能降低留存收益转增注册资本被要求缴税的可能性,但是同样也存在

重复征税

的风险。

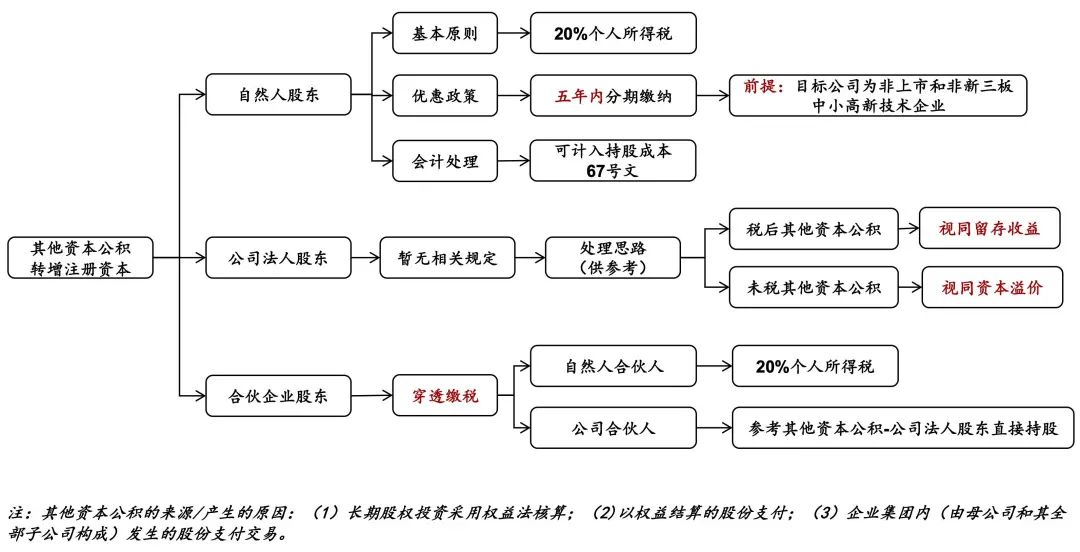

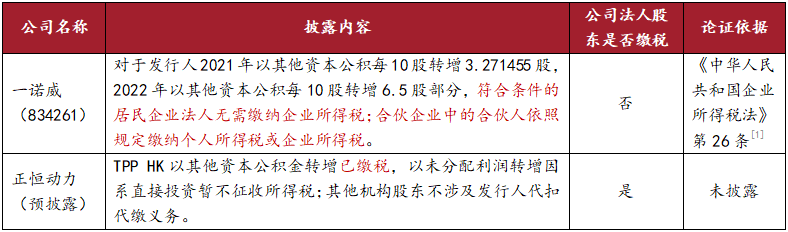

三、其他资本公积转增注册资本的税务处理

其他资本公积指除了资本溢价(或股本溢价)项目之外所形成的资本公积,以其他资本公积转增注册资本的税务处理如下:

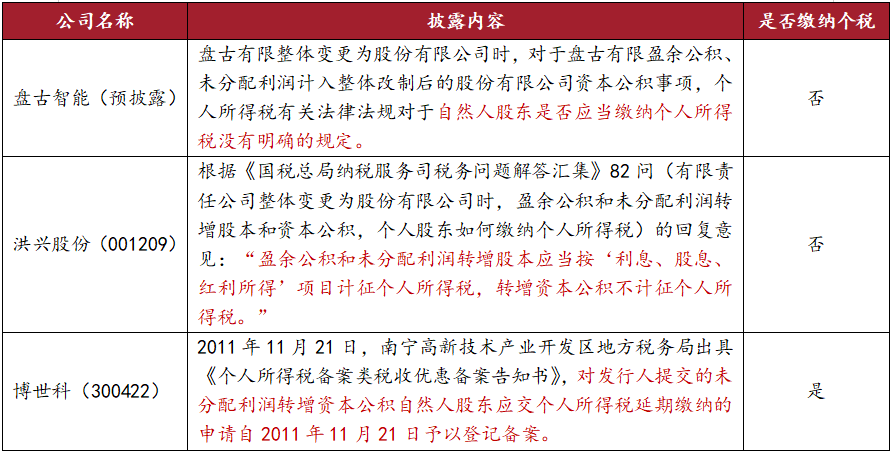

法规尚未明确以其他资本公积转增注册资本时针对公司法人股东的税务处理,且实务中亦存在税务处理不一致的情形。如下是我们检索到的相关上市公司案例:

四、结语

综上所述,转增注册资本的来源有三大类别,三种情况下针对三大类型的股东的税务处理也各不相同,且存在法律法规尚未予以明确的大量争议地带。这对企业家决策以何种方式转增注册资本,甚至在初创时期如何设计公司股权结构,都有非常深远的影响。

我们致力于为创业者提供全流程的综合法律服务。一家企业在各种交易情形下的税费负担是我们每天都在关注和思考的重中之重,也是我们专业服务的核心价值之一,期待并欢迎广大企业家与我们探讨交流。

[1]《中华人民共和国企业所得税法》第26条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为企业免税收入。

增加注册资本的9种税务处理:3种转增方式 X 3种类型股东

作者:高嵩松 张一飞 陈汝婷来源:北京植德律师事务所

设立时,初创企业的注册资本通常会设置为一个“低调”的整数,比如100万元。随着后续日常运营的需要,如为了投标等目的,不少公司开始考虑将注册资本增至更显“实力雄厚”的量级。