公司设立及经营过程中,“股权代持”是常见的商务设计模式。当代持股权面临法院强制执行时,隐名股东想通过执行异议之诉获得救济,则需要通过两个法律难关,即“股权代持效力的认定”+“权利排除执行措施”。本文对该类执行异议之诉的司法实践及裁判趋势进行分析总结。

按照《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第二十四条,“对案外人提出的排除执行异议,人民法院应当审查下列内容:(一)案外人是否系权利人;(二)该权利的合法性与真实性;(三)该权利能否排除执行。”以“股权代持”为由的执行异议之诉,除了要充分论证股权代持的有效性、权利人的真实性,更重要的是要论证该权利能够且应当排除执行。换言之,此理由下的执行异议之诉,需论证和考量的因素已经超出《合同法》的范畴,并非简单的论证股权代持合同关系的真实有效,更重要的落脚点是执行异议中“权利排除执行措施”的论证。

一 “股权代持”的效力性和真实性

(一)股权代持协议的效力性审查

按照《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》第二十五条规定“有限责任公司的实际出资人与名义出资人订立合同,约定由实际出资人出资并享有投资权益,以名义出资人为名义股东,实际出资人与名义股东对该合同效力发生争议的,如无合同法第五十二条规定的情形,人民法院应当认定该合同有效”,该条虽是对有限责任公司的规定,在不考虑股份有限公司行业等特殊性的因素下,有限责任公司和股份有限公司下的股权代持协议在司法实践中一般会被认定为有效。

关于《合同法》第五十二条“违反法律、行政法规的强制性规定”,《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(二)》明确为效力性强制性规定。结合股权代持常见的商务模式,司法实践中经常遇到的情形有如下几种:1、公务员委托他人代持股权协议,一般认定为有效;2、为规避《公司法》关于股东人数限制的股权代持协议,一般认定为有效;3、基于资产隔离、竞业限制等目的安排的股权代持协议,一般认定为有效;4、上市公司隐名股东委托的股权代持协议,一般认定为无效;5、为规避外商投资准入负面清单(“禁止类”)的股权代持协议,一般认定为无效。

(二)股权代持行为的真实性审查

在股权代持协议有效的前提下,股权代持的行为及事实应具有真实性,而非未实际履行出资义务的混淆视听,也非被执行人为阻却执行措施所采取的虚假手段。实践中,法院一般会审查隐名股东是否实际出资及出资日期,股份认缴款项的资金去向,隐名股东是否间接行驶了股东权利,其他股东对股权代持事实是否知情等,并据此综合判断是否存在股权代持的事实。

二 “股权代持”排除执行的司法裁量因素

即使股权代持协议及事实真实有效,隐名股东系目标股权的权利人,并不当然意味着隐名股东的权利足以排除执行,也不意味着其以股权代持为由的执行异议之诉能够得到支持,达到“权利排除执行措施”还需同时考量如下因素:

1、名义股东债权人(外部债权人)信赖利益是否得到了充分保护?

根据商事法律的外观主义原则,交易行为的效果以交易当事人行为的外观为准。即使外在的显示与内在的事实不一致,商事主体仍须受此外观显示的拘束,外观的显示优越于内在的事实。《公司法》第三十二条规定,公司应当将股东的姓名或者名称向公司登记机关登记;登记事项发生变更的,应当办理变更登记。未经登记或者变更登记的,不得对抗第三人。司法实践中,大多数判例认为若外部债权人对股权代持的事实无法获知,且基于名义股东的工商登记、职务身份、资金实力等外观地位而与之缔结契约,则外部债权人的信赖利益应当受到保护。

但《公司法》第三十二条“不得对抗第三人”的规定是否对任何交易类型的第三人都适用?该信赖利益的保护是否应超越隐名股东的权利保护?司法实践中,也有判例对此情形下外部债权人的信赖利益及因果关系持不同观点,认为前述《公司法》第三十二条所指的“第三人”应为实际发生股权交易的第三人,如第三人与名义股东发生股权转让关系。若外部债权人未与争议股权之公司直接发生交易,而是与该公司的股东发生与该公司无关的其他交易,则外部债权人并不存在对股权是否存在、真实的充分信赖利益关系,自然也不存在信赖利益保护的问题。

2、股权代持内部产生的权利与外部债权谁更优先

“股权代持”协议项下的当事人为合同关系,隐名股东基于股权代持协议所主张的股东权益分配、股东身份确认等都属于合同关系产生的请求权,在性质上仍为普通债权,并不优先于外部债权。隐名股东在对外关系上不具有登记股东的法律地位,其与名义股东之间可能存在的股东权益的请求和确认,对内具有约束力,但并不能直接产生对外的对抗效力,也并不优先于外部债权。

但同样,司法实践中也有观点认为,在权利性质上,外部债权也并不优先于股权代持产生的内部权利。现行法律规定为股权代持提供了提起执行异议之诉的救济途径,本身就意味着将“外部债权”与“隐名股东的请求权”纳入法律的平等保护地位,以进行实质审查。关于二者之中哪种权利优先保护,应该适用实体法确定权利的优先保护顺位问题。

3、股权代持模式下的风险应当由谁承担

股权代持商业模式虽然较为普遍,但其存在的风险性也已在司法实践中大量呈现出来,隐名股东与显名股东在签订股权代持协议时也能够获知可能产生的风险。但出于各种因素的考虑,双方仍然采取这一商务模式,实际上是默认了对风险的承受。而外部债权人对股权代持事实无法获知的情形下,对该风险也无法预知、无法预防、无法规避。司法实践中,出于公平原则考量,也较多倾向于保护外部债权人的权益,将股权代持的风险向隐名股东倾斜。

三 司法判例现状及趋势

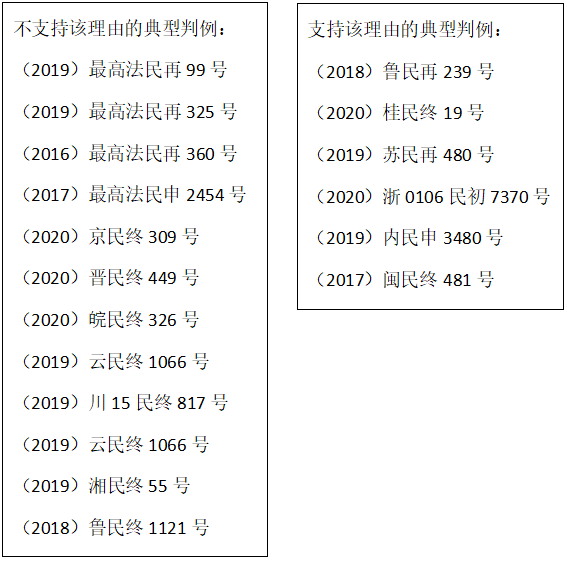

笔者研究大量判例,司法判例中,对于股权代持的真实性及有效性判断标准基本无太大分歧,而对于该权利能否排除执行则存在不同观点。

(一)大多数观点认为“权利不能排除执行措施”

大多数司法判例倾向于认为,基于对外部债权人信赖利益的保护,外部债权人无法预知、无法预防、无法规避股权代持的事实及风险等,对于以“股权代持”为由的执行异议之诉一般不予支持。尤其在涉及目标股权违背银行、保险公司、证券公司、上市公司等监管要求的情况下,对股权代持协议的效力及能否排除执行均持否定态度,更多保护外部债权人的利益。最高人民法院、部分高院较多持此观点。

(二)部分观点认为“权利能够排除执行措施”

但也存在部分判例认为,外部债权人并非与名义股东发生“股权”直接交易(如股权转让),商事外观主义原则的适用范围不应包括非交易第三人,隐名股东系争议股权的真实权利人,享有实质权利,故隐名股东以“股权代持”为由能够排除执行。部分基层法院、中级法院及高级法院存在此观点判例。

(三)律师分析

笔者认为,从维护交易安全、降低交易成本的角度看,如果侧重于承认和保护隐名股东的权利从而阻却执行,客观上则会鼓励通过代持股份方式规避债务,逃避监管,增加社会管理成本。但同时,若外部债权人并非完全“善意”或未过多信赖目标股权的外观,则也应适当保护隐名股东的合法利益。司法实践中,可结合事实、证据在具体个案中寻求平衡。律师在处理此类型案件时可从还原外部债权的性质、债权获得的交易背景、是否存在信赖利益、是否能够预测股权代持等角度出发论证“股权代持的真实性及能否排除执行措施”。

参考案例:

以“股权代持”为由提起执行异议之诉,能否获得支持?

作者:王芳 张治国 高金鼎来源:康达律师事务所

公司设立及经营过程中,“股权代持”是常见的商务设计模式。当代持股权面临法院强制执行时,隐名股东想通过执行异议之诉获得救济,则需要通过两个法律难关,即“股权代持效力的认定”+“权利排除执行措施”。