01、前言

本文章由泽良律师事务所税务团队真实咨询案例改编。

税法中将企业区分为“居民企业”和“非居民企业”。所谓“居民企业”,是指依照中国法律法规在中国境内成立,或者实际管理机构在中国境内的企业。例如在我国注册成立的沃尔玛(中国)投资有限公司。

而“非居民企业”是指依照外国(地区)法律法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构场所,但有来源于中国境内所得的企业。

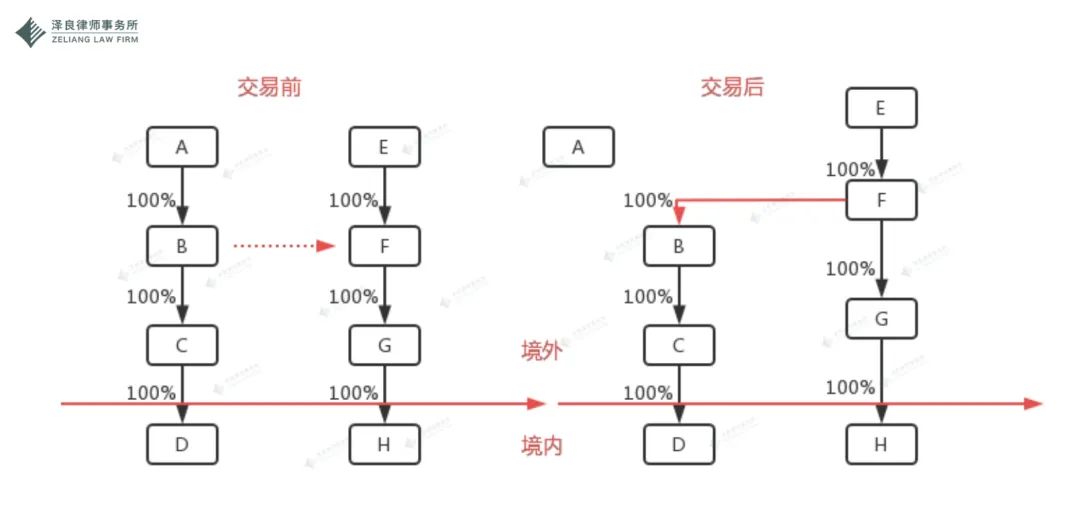

那么如上图所示,假设交易前上述公司股权结构,不存在其他持股或参股的情况,D、H公司为注册地和实际经营地在中国境内,其他公司均在中国境外,B、C公司在境外无实质经营活动,D公司在中国境内持续正常经营。那么D、H公司为居民企业,其他公司为非居民企业。假设A公司将其持有的B公司100%股权转让给F公司,F公司支付相应的股权转让款给A公司,那么对于A公司获得的股权转让所得,在中国是否需要缴纳企业所得税呢?

02、是否需要缴纳企业所得税?

依据《中华人民共和国企业所得税法》第三条,居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

如上述条文规定,居民企业承担全面纳税义务,需要对境内外收入缴纳企业所得税;而非居民企业承担有限纳税义务,需要对(1)源于境内所得;(2)发生在境外但与中国境内所设机构、场所有实际联系的所得,来缴纳企业所得税。

而本案中A公司转让B公司股权的行为,是否属于源于境内所得?

根据《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)第一条,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

本公告所称中国居民企业股权等财产,是指非居民企业直接持有,且转让取得的所得按照中国税法规定,应在中国缴纳企业所得税的中国境内机构、场所财产,中国境内不动产,在中国居民企业的权益性投资资产等(以下称中国应税财产)。

间接转让中国应税财产,是指非居民企业通过转让直接或间接持有中国应税财产的境外企业(不含境外注册中国居民企业,以下称境外企业)股权及其他类似权益(以下称股权),产生与直接转让中国应税财产相同或相近实质结果的交易,包括非居民企业重组引起境外企业股东发生变化的情形。间接转让中国应税财产的非居民企业称股权转让方。

由此可见,A公司的行为属于间接转让中国居民企业股权等财产,其实施的目的是为了转让股权获取收益,而非是具有合理的商业目的安排,因此应重新定性间接转让交易,确认为直接转让中国居民企业股权等财产,那么该笔收益理所应当源于境内所得,需要于中国缴纳企业所得税。

03、如何缴纳企业所得税?

(1)谁来缴税

依据《中华人民共和国企业所得税法》第三十七条、《中华人民共和国企业所得税法实施条例》第一百零四条规定,对非居民企业取得的收入属于源于境内所得,应缴纳企业所得税的,实行源泉扣缴,以支付人为扣缴义务人。所谓支付人,就是根据法律或合同约定对非居民企业负有支付相关款项义务的单位或个人。本案中,应由支付款项的F公司来缴纳企业所得税。

但是若扣缴义务人未扣缴或无法扣缴税款,则依据《中华人民共和国企业所得税法》第三十九条,由纳税人直接缴纳,在本案中也就是由A公司缴纳所得税款。

(2)主管税务机关

依据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》第七,扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。

扣缴义务人未扣缴上述应扣税款的,根据《企业所得税法》第三十九条规定,由取得所得的非居民企业在所得发生地缴纳。如本案中股权转让所得的发生地,依据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》第十六,为被投资企业的所得税主管税务机关,也就是D公司的主管税务机关。

(3)纳税时间与期限

根据《中华人民共和国企业所得税法》第三十七条、《中华人民共和国企业所得税法》第四十条规定,企业所得税款应由扣缴义务人在每次支付或者到期应支付时,从相应的款项中扣缴,每次代扣的税款应自代扣之日起七日内缴入国库。也就是说本案中,F公司在每次向A公司付款时,应代扣代缴企业所得税款。

(4)如何申报并提交材料

依据《关于非居民企业间接转让财产企业所得税若干问题的公告》第九、十来看,交易双方以及被间接转让股权的中国居民企业,都可以向主管税务机关报告股权转让事项。实务中应协商由其中一方负责向税务机关报送材料即可。本案中,也就是A、F、D公司都可以向主管税务申报并提交材料。

(5)未缴税的后果

依据《关于非居民企业间接转让财产企业所得税若干问题的公告》第八,扣缴义务人未扣缴,且股权转让方未缴纳应纳税款的,主管税务机关可以按照税收征管法及其实施细则相关规定追究扣缴义务人责任。

04、结语

现实生活中,非居民企业股权间接转让中国居民企业股权的涉税事项,由于涉及交易条件的认定、合理商业理由的判定、交易资料的准备制作,甚至可能涉及境外与中国的税收协定等,实际情况极为复杂。泽良税务团队建议企业寻求专业税务师或税务律师,以提前评估税务风险,合规规划股权交易。

本文章由泽良律师事务所税务团队真实咨询案例改编。

税法中将企业区分为“居民企业”和“非居民企业”。所谓“居民企业”,是指依照中国法律法规在中国境内成立,或者实际管理机构在中国境内的企业。例如在我国注册成立的沃尔玛(中国)投资有限公司。

而“非居民企业”是指依照外国(地区)法律法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构场所,但有来源于中国境内所得的企业。

那么如上图所示,假设交易前上述公司股权结构,不存在其他持股或参股的情况,D、H公司为注册地和实际经营地在中国境内,其他公司均在中国境外,B、C公司在境外无实质经营活动,D公司在中国境内持续正常经营。那么D、H公司为居民企业,其他公司为非居民企业。假设A公司将其持有的B公司100%股权转让给F公司,F公司支付相应的股权转让款给A公司,那么对于A公司获得的股权转让所得,在中国是否需要缴纳企业所得税呢?

02、是否需要缴纳企业所得税?

依据《中华人民共和国企业所得税法》第三条,居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

如上述条文规定,居民企业承担全面纳税义务,需要对境内外收入缴纳企业所得税;而非居民企业承担有限纳税义务,需要对(1)源于境内所得;(2)发生在境外但与中国境内所设机构、场所有实际联系的所得,来缴纳企业所得税。

而本案中A公司转让B公司股权的行为,是否属于源于境内所得?

根据《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)第一条,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

本公告所称中国居民企业股权等财产,是指非居民企业直接持有,且转让取得的所得按照中国税法规定,应在中国缴纳企业所得税的中国境内机构、场所财产,中国境内不动产,在中国居民企业的权益性投资资产等(以下称中国应税财产)。

间接转让中国应税财产,是指非居民企业通过转让直接或间接持有中国应税财产的境外企业(不含境外注册中国居民企业,以下称境外企业)股权及其他类似权益(以下称股权),产生与直接转让中国应税财产相同或相近实质结果的交易,包括非居民企业重组引起境外企业股东发生变化的情形。间接转让中国应税财产的非居民企业称股权转让方。

由此可见,A公司的行为属于间接转让中国居民企业股权等财产,其实施的目的是为了转让股权获取收益,而非是具有合理的商业目的安排,因此应重新定性间接转让交易,确认为直接转让中国居民企业股权等财产,那么该笔收益理所应当源于境内所得,需要于中国缴纳企业所得税。

03、如何缴纳企业所得税?

(1)谁来缴税

依据《中华人民共和国企业所得税法》第三十七条、《中华人民共和国企业所得税法实施条例》第一百零四条规定,对非居民企业取得的收入属于源于境内所得,应缴纳企业所得税的,实行源泉扣缴,以支付人为扣缴义务人。所谓支付人,就是根据法律或合同约定对非居民企业负有支付相关款项义务的单位或个人。本案中,应由支付款项的F公司来缴纳企业所得税。

但是若扣缴义务人未扣缴或无法扣缴税款,则依据《中华人民共和国企业所得税法》第三十九条,由纳税人直接缴纳,在本案中也就是由A公司缴纳所得税款。

(2)主管税务机关

依据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》第七,扣缴义务人应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。

扣缴义务人未扣缴上述应扣税款的,根据《企业所得税法》第三十九条规定,由取得所得的非居民企业在所得发生地缴纳。如本案中股权转让所得的发生地,依据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》第十六,为被投资企业的所得税主管税务机关,也就是D公司的主管税务机关。

(3)纳税时间与期限

根据《中华人民共和国企业所得税法》第三十七条、《中华人民共和国企业所得税法》第四十条规定,企业所得税款应由扣缴义务人在每次支付或者到期应支付时,从相应的款项中扣缴,每次代扣的税款应自代扣之日起七日内缴入国库。也就是说本案中,F公司在每次向A公司付款时,应代扣代缴企业所得税款。

(4)如何申报并提交材料

依据《关于非居民企业间接转让财产企业所得税若干问题的公告》第九、十来看,交易双方以及被间接转让股权的中国居民企业,都可以向主管税务机关报告股权转让事项。实务中应协商由其中一方负责向税务机关报送材料即可。本案中,也就是A、F、D公司都可以向主管税务申报并提交材料。

(5)未缴税的后果

依据《关于非居民企业间接转让财产企业所得税若干问题的公告》第八,扣缴义务人未扣缴,且股权转让方未缴纳应纳税款的,主管税务机关可以按照税收征管法及其实施细则相关规定追究扣缴义务人责任。

04、结语

现实生活中,非居民企业股权间接转让中国居民企业股权的涉税事项,由于涉及交易条件的认定、合理商业理由的判定、交易资料的准备制作,甚至可能涉及境外与中国的税收协定等,实际情况极为复杂。泽良税务团队建议企业寻求专业税务师或税务律师,以提前评估税务风险,合规规划股权交易。