一、核心争议:名为信用卡分期,实为金融借款

基本案情:借款人办理190,000元汽车专项分期,以所购车辆设定抵押,银行主张适用信用卡规则(日万分之五利息+滞纳金),借款人抗辩“信用卡到期导致无法还款”。

争议焦点:

1.抵押型信用卡分期属于何种法律关系?

2.信用卡到期是否免除还款责任?

二、司法定性:“金融借款”的五大特征

上海静安法院从产品设计底层逻辑出发,提出金融借款关系认定标准:

1.授信隔离性:设立独立“专向分期额度”(与循环额度分离)

2. 用途特定性:资金定向支付至汽车经销商(禁止挪作他用)

3. 担保物权性:借款人提供车辆抵押担保(非纯信用贷款)

4. 还款刚性化:不适用最低还款规则(需足额偿还分期本金)

5. 免息期缺失:自放款次月起计收手续费(无免息优惠)

裁判要旨:当分期业务具备资金定向投放与物权担保双重特征时,应穿透认定为金融借款合同关系。

三、两大裁判规则解析

规则1:信用卡到期≠还款义务豁免

借款人主张:卡片有效期届满后无法还款,故逾期责任在银行。

法院驳回理由:技术层面:信用卡到期仅限制消费功能,柜面/网银转账还款通道持续畅通。行为层面:借款人曾主动申请调降还款额,证明知晓持续还款义务。诚信层面:催收过程中拒绝沟通,具有逃废债务主观意图。

裁判警示:还款渠道障碍不构成免责事由,消极对抗催收将加重违约责任。

规则2:信用卡规则在金融借款中的适用边界

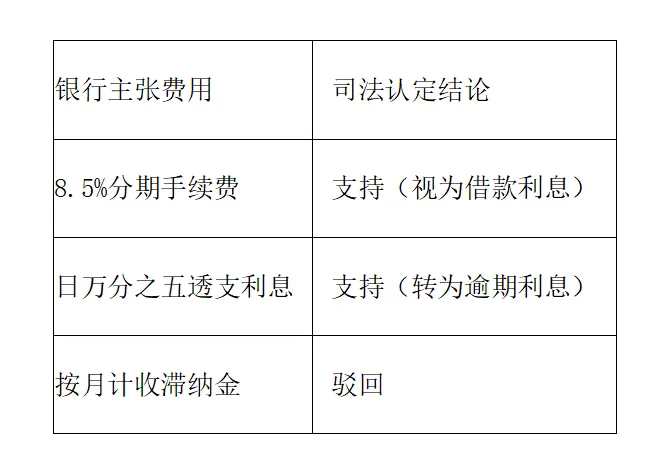

费用认定规则:

核心逻辑:

金融借款关系下,银行仅可主张利息与逾期利息,滞纳金、超限费等信用卡特有费用不适用

四、金融机构诉讼举证关键动作

1.证明持续还款可行性。保存有效期届满后柜面/网银还款成功的同类案例

2.锁定逃废债主观故意。提取借款人协商还款记录(如本案调降额度请求),

3.剔除信用卡特色费用。诉状中仅主张利息/逾期利息(避免滞纳金等无效请求)

五、结语

该案警醒金融机构:以信用卡形式开展抵押融资业务,既面临法律关系错配风险,亦可能触发消费者权益保护争议。未来产品设计应坚守:

1.实质重于形式:根据担保措施定性法律关系。

2. 费用透明匹配:费率结构需与借款属性兼容。

3. 贷后服务贯通:确保还款渠道全周期畅通。

基本案情:借款人办理190,000元汽车专项分期,以所购车辆设定抵押,银行主张适用信用卡规则(日万分之五利息+滞纳金),借款人抗辩“信用卡到期导致无法还款”。

争议焦点:

1.抵押型信用卡分期属于何种法律关系?

2.信用卡到期是否免除还款责任?

二、司法定性:“金融借款”的五大特征

上海静安法院从产品设计底层逻辑出发,提出金融借款关系认定标准:

1.授信隔离性:设立独立“专向分期额度”(与循环额度分离)

2. 用途特定性:资金定向支付至汽车经销商(禁止挪作他用)

3. 担保物权性:借款人提供车辆抵押担保(非纯信用贷款)

4. 还款刚性化:不适用最低还款规则(需足额偿还分期本金)

5. 免息期缺失:自放款次月起计收手续费(无免息优惠)

裁判要旨:当分期业务具备资金定向投放与物权担保双重特征时,应穿透认定为金融借款合同关系。

三、两大裁判规则解析

规则1:信用卡到期≠还款义务豁免

借款人主张:卡片有效期届满后无法还款,故逾期责任在银行。

法院驳回理由:技术层面:信用卡到期仅限制消费功能,柜面/网银转账还款通道持续畅通。行为层面:借款人曾主动申请调降还款额,证明知晓持续还款义务。诚信层面:催收过程中拒绝沟通,具有逃废债务主观意图。

裁判警示:还款渠道障碍不构成免责事由,消极对抗催收将加重违约责任。

规则2:信用卡规则在金融借款中的适用边界

费用认定规则:

核心逻辑:

金融借款关系下,银行仅可主张利息与逾期利息,滞纳金、超限费等信用卡特有费用不适用

四、金融机构诉讼举证关键动作

1.证明持续还款可行性。保存有效期届满后柜面/网银还款成功的同类案例

2.锁定逃废债主观故意。提取借款人协商还款记录(如本案调降额度请求),

3.剔除信用卡特色费用。诉状中仅主张利息/逾期利息(避免滞纳金等无效请求)

五、结语

该案警醒金融机构:以信用卡形式开展抵押融资业务,既面临法律关系错配风险,亦可能触发消费者权益保护争议。未来产品设计应坚守:

1.实质重于形式:根据担保措施定性法律关系。

2. 费用透明匹配:费率结构需与借款属性兼容。

3. 贷后服务贯通:确保还款渠道全周期畅通。