引言

股权激励在公司运营中日益被广泛运用,股权激励实施过程中,常常涉及股份支付,具体的支付对象可能涉及企业职工、客户、供应商或引入的战略投资者等。换取职工服务的分期行权的股份支付存在明显的税会差异,企业应妥善处理税会差异。

案例

A公司是一家上市公司,2019年实施股权激励计划,授予相关员工一定数量的限制性股票。这些限制性股票一年后分批解禁,最近一期解禁日期是2020年8月。A公司在2019年度企业所得税汇算清缴中,按照企业会计准则规定,计算公司该年度工资、薪金支出,并在企业所得税税前扣除。

通过税收大数据,主管税务机关注到A公司对外发布了限制性股票授予公告。经检查发现,A公司2019年度填报的《职工薪酬支出及纳税调整明细表》中,股权激励“账载金额”与“税收金额”两个栏次金额相等。

风险

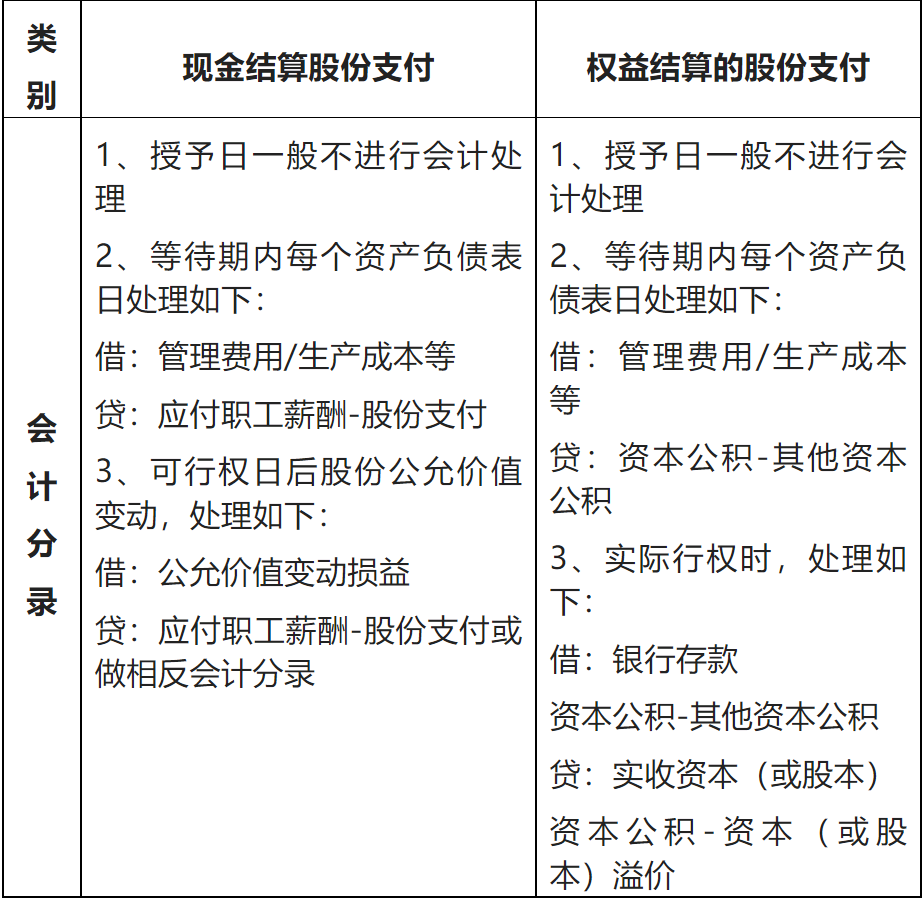

在会计处理方面,《企业会计准则第11号——股份支付》第二条规定,股份支付是企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。

第五条规定,授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,相应增加资本公积。授予日,是指股份支付协议获得批准的日期。

第六条规定,完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权的权益工具数量。等待期,是指可行权条件得到满足的期间。

第十一条规定,授予后立即可行权的以现金结算的股份支付,应当在授予日以企业承担负债的公允价值计入相关成本或费用,相应增加负债。

第十二条规定,完成等待期内的服务或达到规定业绩条件以后才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值金额,将当期取得的服务计入成本或费用和相应的负债。在资产负债表日,后续信息表明企业当期承担债务的公允价值与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权水平。

据此,对于分期行权的股份支付的会计处理为:

而在税务方面,《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号,以下简称“18号公告”)第二条规定, 上市公司依照《管理办法》要求建立职工股权激励计划,并按我国企业会计准则的有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。上述企业建立的职工股权激励计划,其企业所得税的处理,按以下规定执行:

(一)对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(二)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(三)本条所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

本案中,股权激励需待一定服务年限或者达到规定业绩条件方可行权,等待期内不得在企业所得税税前扣除,数额上应进行纳税调增,然后在各批次解禁日所在年度,再进行企业所得税税前扣除。

故而,A公司申报2019年度企业所得税纳税时,申报的股权激励计划相关支出,理应存在税会差异,但其申报数据却未体现这种差异,属于纳税申报错误。经税务机关辅导提醒,A公司进行了纳税调整。

建议

企业在所得税处理上,须严格按18号公告的规定进行——对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(即等待期)方可行权的,上市公司在等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资、薪金支出,依照税法规定进行税前扣除。

股权激励在公司运营中日益被广泛运用,股权激励实施过程中,常常涉及股份支付,具体的支付对象可能涉及企业职工、客户、供应商或引入的战略投资者等。换取职工服务的分期行权的股份支付存在明显的税会差异,企业应妥善处理税会差异。

案例

A公司是一家上市公司,2019年实施股权激励计划,授予相关员工一定数量的限制性股票。这些限制性股票一年后分批解禁,最近一期解禁日期是2020年8月。A公司在2019年度企业所得税汇算清缴中,按照企业会计准则规定,计算公司该年度工资、薪金支出,并在企业所得税税前扣除。

通过税收大数据,主管税务机关注到A公司对外发布了限制性股票授予公告。经检查发现,A公司2019年度填报的《职工薪酬支出及纳税调整明细表》中,股权激励“账载金额”与“税收金额”两个栏次金额相等。

风险

在会计处理方面,《企业会计准则第11号——股份支付》第二条规定,股份支付是企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。

第五条规定,授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,相应增加资本公积。授予日,是指股份支付协议获得批准的日期。

第六条规定,完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权的权益工具数量。等待期,是指可行权条件得到满足的期间。

第十一条规定,授予后立即可行权的以现金结算的股份支付,应当在授予日以企业承担负债的公允价值计入相关成本或费用,相应增加负债。

第十二条规定,完成等待期内的服务或达到规定业绩条件以后才可行权的以现金结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值金额,将当期取得的服务计入成本或费用和相应的负债。在资产负债表日,后续信息表明企业当期承担债务的公允价值与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权水平。

据此,对于分期行权的股份支付的会计处理为:

而在税务方面,《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号,以下简称“18号公告”)第二条规定, 上市公司依照《管理办法》要求建立职工股权激励计划,并按我国企业会计准则的有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。上述企业建立的职工股权激励计划,其企业所得税的处理,按以下规定执行:

(一)对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(二)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(三)本条所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

本案中,股权激励需待一定服务年限或者达到规定业绩条件方可行权,等待期内不得在企业所得税税前扣除,数额上应进行纳税调增,然后在各批次解禁日所在年度,再进行企业所得税税前扣除。

故而,A公司申报2019年度企业所得税纳税时,申报的股权激励计划相关支出,理应存在税会差异,但其申报数据却未体现这种差异,属于纳税申报错误。经税务机关辅导提醒,A公司进行了纳税调整。

建议

企业在所得税处理上,须严格按18号公告的规定进行——对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(即等待期)方可行权的,上市公司在等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资、薪金支出,依照税法规定进行税前扣除。