一、虚开增值税专用发票罪

立案追诉标准变化情况

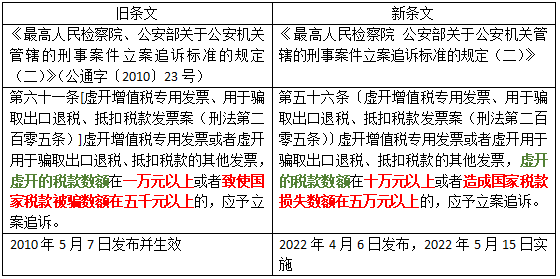

为适应新时期打击经济犯罪案件工作需要,服务保障经济社会高质量发展,2022年4月6日,最高人民检察院、公安部研究修订了《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,对虚开增值税专用发票罪的立案追诉标准进行修改完善。

新旧条文对比可以看出,虚开增值税专用发票罪立案追诉标准有两处发生了变化:一是立案追诉数额标准提高,虚开的税款数额由一万元增加到十万元,;二是立案追诉情节标准修改,“致使国家税款被骗数额”情节改变为“造成国家税款损失数额”情节。

二、虚开增值税专用发票罪立案追诉标准修订对司法实践的影响

1.立案追诉数额标准提高

确定犯罪数额标准,必须以犯罪行为的社会危害性为根据,而且要和社会经济发展水平保持动态平衡。为了适应经济社会发展状况,同时综合宽严相济、少捕慎诉慎押刑事司法政策和全国不同地域的经济水平差异,将虚开增值税专用发票罪的立案追诉数额标准提高到10万元。

立案追诉标准提高,必然导致一部分人实施虚开行为以后不再受到刑事追诉,但是这不是对犯罪分子的放纵,更不意味着法律承认其行为合法。对未追究刑事责任的经济违法行为,公安、检察机关将会依法移送,要求有关机关予以行政处罚。

2.立案追诉情节标准修改

国家税款被骗数额,是指虚开增值税专用发票致使受票方向主管税务机关申报抵扣的国家税款,换句话说受票方应纳税额的减少数额便是国家税款被骗取的数额。国家税款损失数额,是指国家被骗税款在侦查终结前仍然无法追回的数额。

新条文以“造成国家税款损失数额”作为本罪的立案追诉标准,意味着侦查终结前,行为人没有抵扣,或者抵扣后及时补缴全部税款,就不会造成国家税款实质损失,如果行为人虚开的税款数额低于10万元,便可以因此免受刑事追诉。

本罪的设立目的在于保护国家增值税款安全。过去的司法实务中仅仅把补缴税款的情节作为从轻、减轻处罚的酌定量刑情节,新条文极大程度地提高了补缴税款的重要性,犯罪嫌疑人可以因为补缴税款而不被立案追诉。这表明最高检和公安部认为从实质上保护国家增值税款安全更为关键,鼓励犯罪嫌疑人退缴国家被骗税款、及时挽回国家税款损失。

立案追诉标准变化情况

为适应新时期打击经济犯罪案件工作需要,服务保障经济社会高质量发展,2022年4月6日,最高人民检察院、公安部研究修订了《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》,对虚开增值税专用发票罪的立案追诉标准进行修改完善。

新旧条文对比可以看出,虚开增值税专用发票罪立案追诉标准有两处发生了变化:一是立案追诉数额标准提高,虚开的税款数额由一万元增加到十万元,;二是立案追诉情节标准修改,“致使国家税款被骗数额”情节改变为“造成国家税款损失数额”情节。

二、虚开增值税专用发票罪立案追诉标准修订对司法实践的影响

1.立案追诉数额标准提高

确定犯罪数额标准,必须以犯罪行为的社会危害性为根据,而且要和社会经济发展水平保持动态平衡。为了适应经济社会发展状况,同时综合宽严相济、少捕慎诉慎押刑事司法政策和全国不同地域的经济水平差异,将虚开增值税专用发票罪的立案追诉数额标准提高到10万元。

立案追诉标准提高,必然导致一部分人实施虚开行为以后不再受到刑事追诉,但是这不是对犯罪分子的放纵,更不意味着法律承认其行为合法。对未追究刑事责任的经济违法行为,公安、检察机关将会依法移送,要求有关机关予以行政处罚。

2.立案追诉情节标准修改

国家税款被骗数额,是指虚开增值税专用发票致使受票方向主管税务机关申报抵扣的国家税款,换句话说受票方应纳税额的减少数额便是国家税款被骗取的数额。国家税款损失数额,是指国家被骗税款在侦查终结前仍然无法追回的数额。

新条文以“造成国家税款损失数额”作为本罪的立案追诉标准,意味着侦查终结前,行为人没有抵扣,或者抵扣后及时补缴全部税款,就不会造成国家税款实质损失,如果行为人虚开的税款数额低于10万元,便可以因此免受刑事追诉。

本罪的设立目的在于保护国家增值税款安全。过去的司法实务中仅仅把补缴税款的情节作为从轻、减轻处罚的酌定量刑情节,新条文极大程度地提高了补缴税款的重要性,犯罪嫌疑人可以因为补缴税款而不被立案追诉。这表明最高检和公安部认为从实质上保护国家增值税款安全更为关键,鼓励犯罪嫌疑人退缴国家被骗税款、及时挽回国家税款损失。