基本介绍

根据中国人民银行和中国银行业监督管理委员会(以下简称“银监会”)制定的《信贷资产证券化试点管理办法》(以下简称“《试点》”),信贷资产证券化是指在中国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。

从广义上来讲,信贷资产证券化是指以信贷资产作为基础资产的证券化,包括住房抵押贷款、汽车贷款、消费信贷、信用卡账款、企业贷款等信贷资产的证券化;而狭义的信贷资产证券化则是开针对企业贷款的证券化。

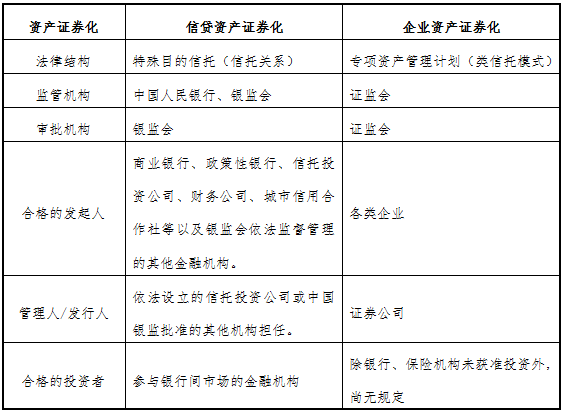

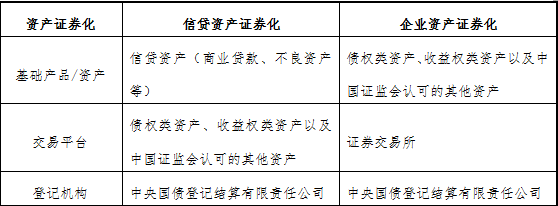

(一)信贷资产证券化与企业资产证券化的比较

(二)主要特点

1、有助于分散风险

一方面,资产证券化是将分散的贷款进行重新组合和给予重新定价后作为基础资产,并转让信贷资产的部分或全部权益,同时也转让了部分或全部风险。另一方面,SPV的组建也最大程度降低了相关主体的破产风险,即资产证券化实现了“资产剥离”和“破产隔离”。

2、有助于提高信贷资产流动性,盘活资产

通过资产证券化,银行可以将需要在一定期限后才能收回的本金提前变现,再开展新一轮业务,从而加速了信贷资金周转,提高了银行资产的流动性。但实际上,由于二级市场交易清淡,导致资产证券化流动性并没有显著提升。截至2011年8月,银行间债券市场资产支持证券交易量为27.58亿元,仅占发行量的4%,这与资产证券化“把流动性较差的资产转化为流动性较好的证券”的目标尚有一定差距。

3、有助于提高资本充足率,改善银行资产与负债的结构失衡

资产证券化是一种可以提供表外融资的融资方式,因出售而取得的现金收入反映 “资产”栏中,故具有非负债型融资的优势,信贷资产证券化可以提高商业银行资本充足率。

4、有助于提高直接融资比例,实现再融资

我国目前的金融体系中银行贷款所占比重过高,通过信贷资产证券化可以将贷款转化为证券的形式向市场直接再融资,从而分散银行体系的信贷风险,提高直接融资比例,优化金融市场的融资结构。

5、有助于降低融资成本

资产证券化产品的结构设计主要运用了信用增级的技术手段来保证和提高证券化产品的信用级别,满足不同投资者的需求,从而降低融资成本。2014年1月,中信证券发行的14兴元信贷资产证券化信托资产支持证券最高票面利率为6.5%。

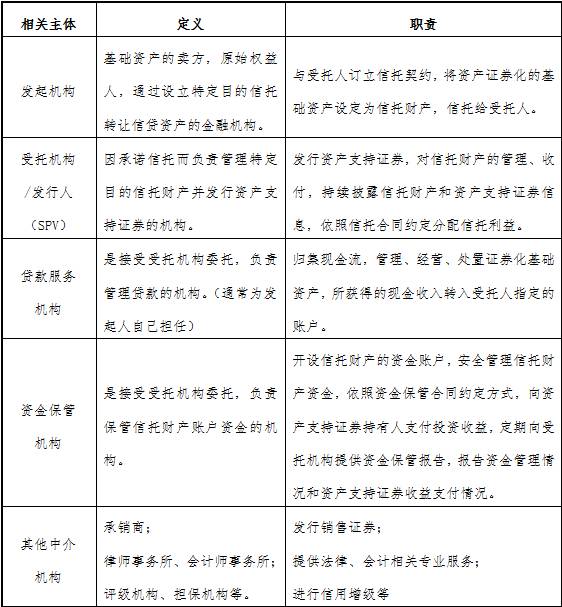

(三)相关主体与职责

法律法规,发行管理办法等政策文件

1、2005年4月, 中国人民银行、中国银行业监督管理委员会制定了《信贷资产证券化试点管理办法》。

2、2005年11月,中国银行业监督管理委员会发布《金融机构信贷资产证券化试点监督管理办法》

3、2013年3月15日,中国证监会发布《证券公司资产证券化业务管理规定》(中国证监会公告[2013]16号)

2013年《证券公司资产证券化业务管理规定》(以下简称“《规定》”)的颁布,标志了证监会将全面开闸券商资产证券化业务。2005年的《试点》规定,仅允许券商开展企业资产证券化,而不能涉足信贷资产证券化业务,现在《规定》明确了券商资产证券化业务的三大重点领域信贷资产、企业资产和不动产。但与此同时,银监会并未对此类业务规则做出相应修改,因此券商能否参与银行业金融机构信贷资产证券化业务,还取决于其是否属于“银监会批准的其他机构”。

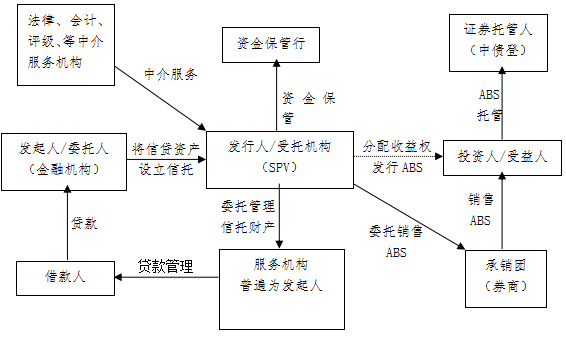

信贷资产证券化的运作流程

首先发起人根据自身需求,对信贷资产(例如“贷款”)进行分类,建立资产池。根据贷款的性质、期限、损失发生的概率等情况,将相似的债权规集到一起组成新的资产集合。其次,组建SPV,实现“真实出售”,达到“破产隔离”。同时,对信托计划进行信用增级,评级。最后,安排证券的发行与销售工作。如下图所示:

市场分析

目前,我国的信贷资产证券化尚处于起步阶段,但发展迅速。2005年12月15日,国家开发银行2005年第一期开元信贷资产支持证券的发行,标志着我国信贷资产证券化试点项目的成功。我国试点的信贷资产证券化类型主要包括,信用贷款资产证券化、重整(不良)资产证券化、个人住房抵押贷款证券化、个人汽车抵押贷款证券化等几大类型,其中最主要、最常见的类型为信用贷款资产证券化。由于国际金融危机等因素影响,2008年底以后,中国资产证券化的首次试点步伐宣告暂停。2012年5月,随着人民银行、财政部与银监会三部委制订的《关于进一步扩大信贷资产证券化试点有关事项的通知》(银发[2012]127号)出台实施,我国信贷资产证券化试点再次重启,额度为500亿元。2013年8月28日,国务院总理李克强主持召开国务院常务会议,决定进一步扩大信贷资产证券化试点。会议同时明确,将在实行总量控制的前提下扩大试点,而风险较大的资产暂不纳入试点范围。这是对资产证券化试点的第三次扩容,此次扩容规模为2000亿,是上一轮扩容规模500亿的4倍。而与前两轮试点扩容不同的是,此次国务院提出“优质信贷资产证券化产品可在交易所上市交易”,这意味着,第三轮资产证券化试点将更多向券商开放,而不仅仅是信托模式。

尽管信贷资产证券化已开始8年之久,但截至2013年6月末,我国信贷资产证券化规模仅为896亿元,占同期人民币贷款余额不到0.2%,远远低于美国60%的水平。可以说,信贷资产证券化的发展空间巨大。

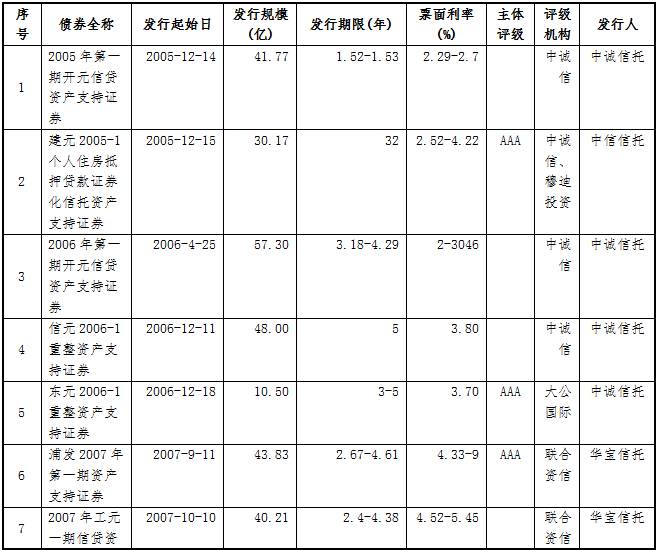

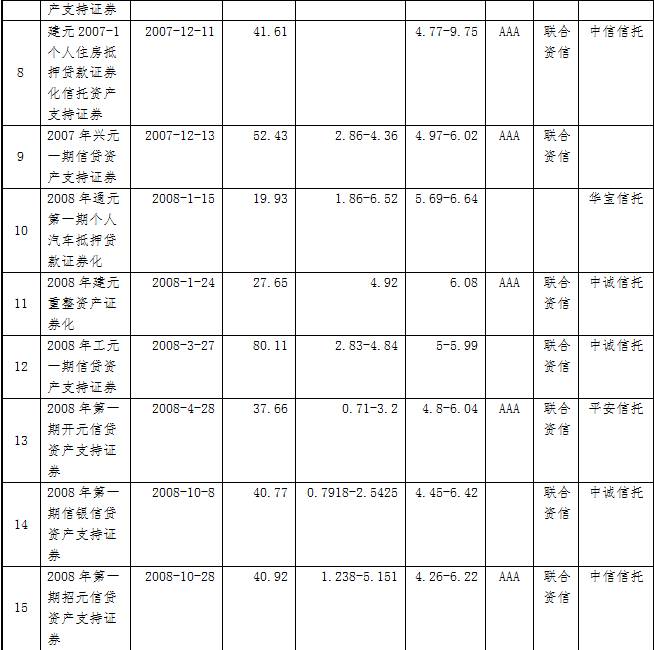

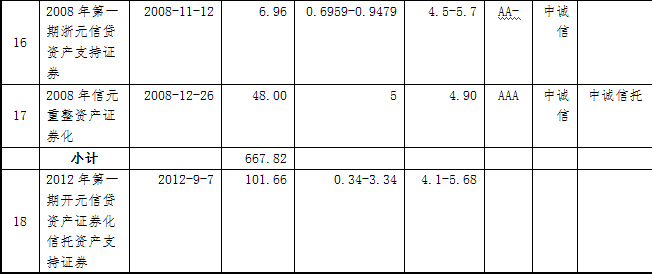

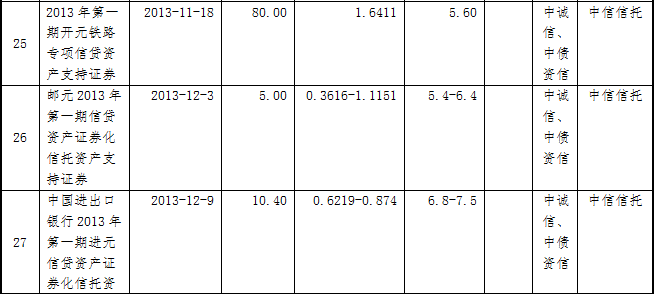

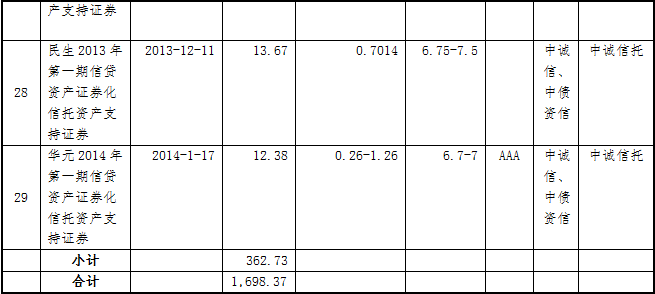

截至2014年1月末,我国累计发行信贷资产支持证券1698.37亿元。其中,2005-2008年底,在首轮试点中,共发行17单,总金额667.82亿元;2011年国务院批准继续试点以来,2011-2014年一月末,共发行12单,总金额362.73。具体情况如下图所示:

根据中国人民银行和中国银行业监督管理委员会(以下简称“银监会”)制定的《信贷资产证券化试点管理办法》(以下简称“《试点》”),信贷资产证券化是指在中国境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。

从广义上来讲,信贷资产证券化是指以信贷资产作为基础资产的证券化,包括住房抵押贷款、汽车贷款、消费信贷、信用卡账款、企业贷款等信贷资产的证券化;而狭义的信贷资产证券化则是开针对企业贷款的证券化。

(一)信贷资产证券化与企业资产证券化的比较

(二)主要特点

1、有助于分散风险

一方面,资产证券化是将分散的贷款进行重新组合和给予重新定价后作为基础资产,并转让信贷资产的部分或全部权益,同时也转让了部分或全部风险。另一方面,SPV的组建也最大程度降低了相关主体的破产风险,即资产证券化实现了“资产剥离”和“破产隔离”。

2、有助于提高信贷资产流动性,盘活资产

通过资产证券化,银行可以将需要在一定期限后才能收回的本金提前变现,再开展新一轮业务,从而加速了信贷资金周转,提高了银行资产的流动性。但实际上,由于二级市场交易清淡,导致资产证券化流动性并没有显著提升。截至2011年8月,银行间债券市场资产支持证券交易量为27.58亿元,仅占发行量的4%,这与资产证券化“把流动性较差的资产转化为流动性较好的证券”的目标尚有一定差距。

3、有助于提高资本充足率,改善银行资产与负债的结构失衡

资产证券化是一种可以提供表外融资的融资方式,因出售而取得的现金收入反映 “资产”栏中,故具有非负债型融资的优势,信贷资产证券化可以提高商业银行资本充足率。

4、有助于提高直接融资比例,实现再融资

我国目前的金融体系中银行贷款所占比重过高,通过信贷资产证券化可以将贷款转化为证券的形式向市场直接再融资,从而分散银行体系的信贷风险,提高直接融资比例,优化金融市场的融资结构。

5、有助于降低融资成本

资产证券化产品的结构设计主要运用了信用增级的技术手段来保证和提高证券化产品的信用级别,满足不同投资者的需求,从而降低融资成本。2014年1月,中信证券发行的14兴元信贷资产证券化信托资产支持证券最高票面利率为6.5%。

(三)相关主体与职责

法律法规,发行管理办法等政策文件

1、2005年4月, 中国人民银行、中国银行业监督管理委员会制定了《信贷资产证券化试点管理办法》。

2、2005年11月,中国银行业监督管理委员会发布《金融机构信贷资产证券化试点监督管理办法》

3、2013年3月15日,中国证监会发布《证券公司资产证券化业务管理规定》(中国证监会公告[2013]16号)

2013年《证券公司资产证券化业务管理规定》(以下简称“《规定》”)的颁布,标志了证监会将全面开闸券商资产证券化业务。2005年的《试点》规定,仅允许券商开展企业资产证券化,而不能涉足信贷资产证券化业务,现在《规定》明确了券商资产证券化业务的三大重点领域信贷资产、企业资产和不动产。但与此同时,银监会并未对此类业务规则做出相应修改,因此券商能否参与银行业金融机构信贷资产证券化业务,还取决于其是否属于“银监会批准的其他机构”。

信贷资产证券化的运作流程

首先发起人根据自身需求,对信贷资产(例如“贷款”)进行分类,建立资产池。根据贷款的性质、期限、损失发生的概率等情况,将相似的债权规集到一起组成新的资产集合。其次,组建SPV,实现“真实出售”,达到“破产隔离”。同时,对信托计划进行信用增级,评级。最后,安排证券的发行与销售工作。如下图所示:

市场分析

目前,我国的信贷资产证券化尚处于起步阶段,但发展迅速。2005年12月15日,国家开发银行2005年第一期开元信贷资产支持证券的发行,标志着我国信贷资产证券化试点项目的成功。我国试点的信贷资产证券化类型主要包括,信用贷款资产证券化、重整(不良)资产证券化、个人住房抵押贷款证券化、个人汽车抵押贷款证券化等几大类型,其中最主要、最常见的类型为信用贷款资产证券化。由于国际金融危机等因素影响,2008年底以后,中国资产证券化的首次试点步伐宣告暂停。2012年5月,随着人民银行、财政部与银监会三部委制订的《关于进一步扩大信贷资产证券化试点有关事项的通知》(银发[2012]127号)出台实施,我国信贷资产证券化试点再次重启,额度为500亿元。2013年8月28日,国务院总理李克强主持召开国务院常务会议,决定进一步扩大信贷资产证券化试点。会议同时明确,将在实行总量控制的前提下扩大试点,而风险较大的资产暂不纳入试点范围。这是对资产证券化试点的第三次扩容,此次扩容规模为2000亿,是上一轮扩容规模500亿的4倍。而与前两轮试点扩容不同的是,此次国务院提出“优质信贷资产证券化产品可在交易所上市交易”,这意味着,第三轮资产证券化试点将更多向券商开放,而不仅仅是信托模式。

尽管信贷资产证券化已开始8年之久,但截至2013年6月末,我国信贷资产证券化规模仅为896亿元,占同期人民币贷款余额不到0.2%,远远低于美国60%的水平。可以说,信贷资产证券化的发展空间巨大。

截至2014年1月末,我国累计发行信贷资产支持证券1698.37亿元。其中,2005-2008年底,在首轮试点中,共发行17单,总金额667.82亿元;2011年国务院批准继续试点以来,2011-2014年一月末,共发行12单,总金额362.73。具体情况如下图所示: