最近,一条关于“最高人民法院颁布增值税专票新规:先开票后付款”的消息刷爆了微信朋友圈,引起舆论误解及跟风传播,大家对此议论纷纷。笔者在查询了官方文件和大量资料后,确认该消息并不属实,也就是说先开票并不等于虚开票!

那为什么不属实的消息会在朋友圈广泛传播并给一些人带来了恐慌呢?

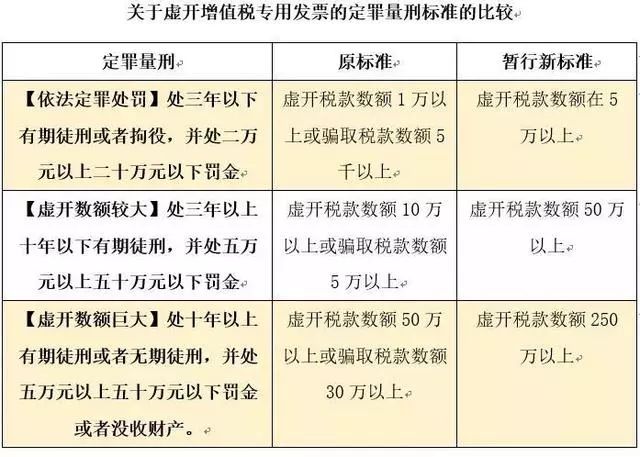

据笔者了解,此事的起因是2018年8月22日,最高人民法院下发《关于虚开增值税专用发票定罪量刑标准有关问题的通知》(以下简称《通知》)。该通知的主要内容为:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发[1996]30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准。

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)第三条的规定执行。

为此本文将通过对比不同的虚开增值税发票定罪量标准,来对此次通知做详细解读:

在《通知》中,只是对虚开增值专用发票定罪量刑标准做出了调整,并没有增加虚开增值专用发票罪的客观行为。这也是随着社会的发展,对具体数额做出的调整,符合刑法中罪责刑相适应原则的要求。

《通知》发布以后,在种种不同观点此起彼伏的情况下,认为对虚开增值税专用发票罪的定罪量刑进行调整旨在规范“先开票后付款”的交易行为,从而作出了“先开票后付款将定罪量刑”的论断,便在坊间传开。而事实上,这显然是一种错误的观点。

那什么情况才能认定为虚开增值税发票罪呢?

根据《中华人民共和国刑法》第二百零五条规定,虚开增值税发票罪就是虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的,违反有关规范,使国家造成损失的行为。

另根据《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》第一条规定,虚开增值税专用发票的,构成虚开增值税专用发票罪。

根据《刑法》规定,具有下列行为之一的,属于“虚开增值税专用发票”:

没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

进行了实际经营活动,但让他人为自己代开增值税专用发票。

《刑法》将虚开增值税专用发票定性为行为犯,只要有相应虚开的行为,对国家税款造成损害,即可构成犯罪;而税收征管实践过程中也通过列举的方式对虚开增值税发票的违法行为进行规制。而二者对虚开增值税专用发票行为的认定,只是虚开税额的大小问题。达到法定的虚开税额标准,则构成虚开增值税专用发票的犯罪行为,否则属于行政违法行为。

由此,《通知》的内容与“先开票、后付款”的交易方式并没有直接关系,大家完全没有必要为此惴惴不安,还是好好享受七天的国庆假期吧!

辟谣!先开发票涉嫌犯罪?

作者:常年法律顾问中心来源:海涵律师事务所

最近,一条关于“最高人民法院颁布增值税专票新规:先开票后付款”的消息刷爆了微信朋友圈,引起舆论误解及跟风传播,大家对此议论纷纷。