01

前言

笔者曾在上一篇《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(一)关联方的认定》

引用链接

许海美 ▏臧海妤,公众号:江苏米来律师事务所【米律说法】不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(一)关联方的认定

浅析了《企业会计准则第36号——关联方披露》(以下简称“第36号会计准则”)第三条及第四条关于关联方的认定,并结合相关图形案例阐释对于一个企业何种主体应当认定为该企业关联交易的主体。

在上一篇的基础上,本文将继续探讨关联方交易。

02

企业会计准则中关联方交易的认定及其在税务系统上的延伸

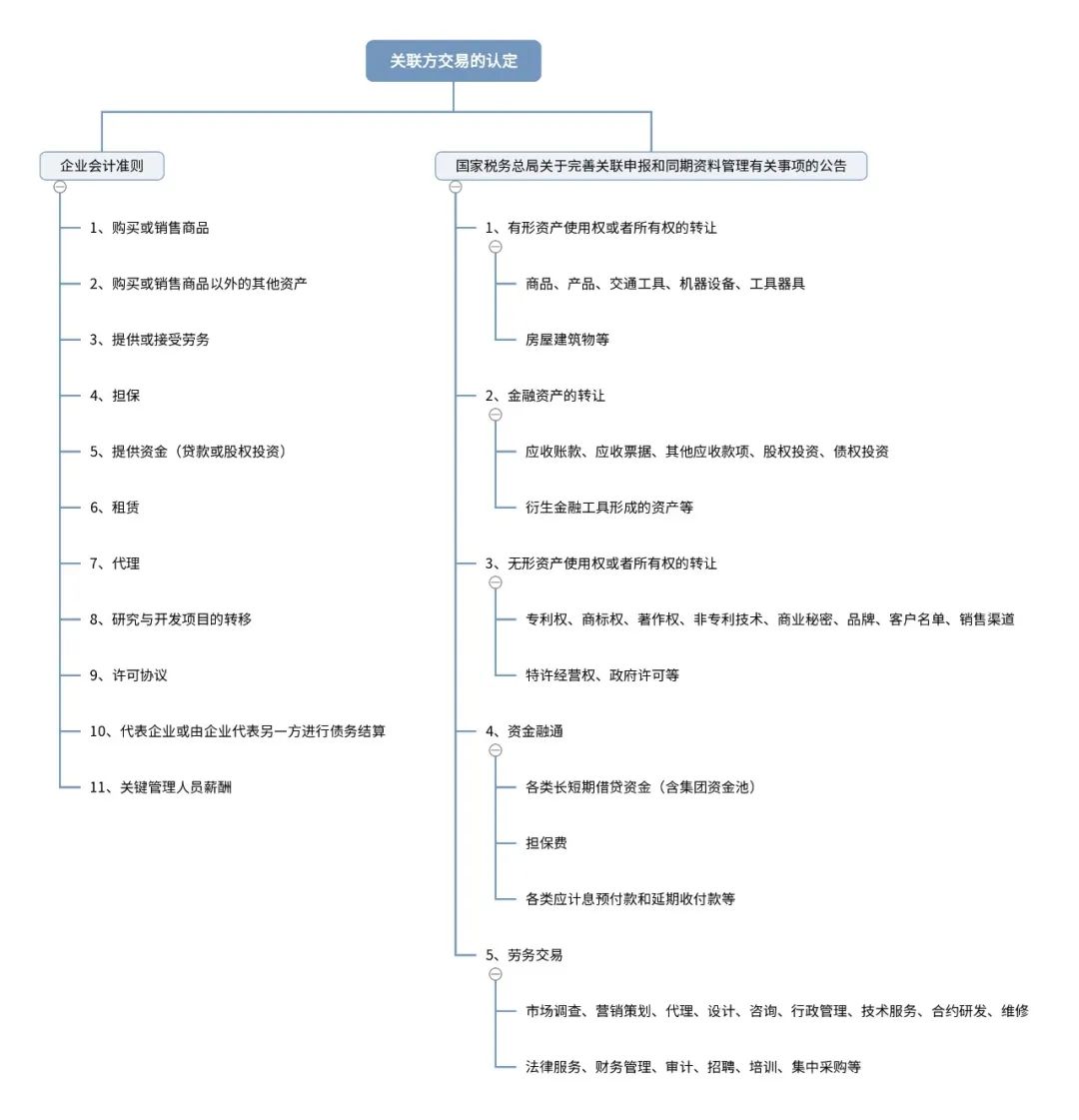

关联方交易,一般是指关联方之间转移“资源”、“劳务”、“义务”的行为。也就是说,如果交易双方被认定为关联方关系,则双方之间的业务往来就会被认定为关联方交易。

但需额外注意的是:关联方交易的认定不以是否收取价款为准。顾名思义,即使关联方交易中的一方无偿提供“资源”、“劳务”等,该交易行为也会被认定为关联方交易。这一认定标准对于企业而言十分重要,因为在税务系统中,一旦被认定为关联方交易,就意味着要接受“独立交易原则”的考验。即根据《企业所得税法》第四十一条规定,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

03

企业会计准则中关联方交易的认定及其在税务系统上的延伸

由上图的认定范围以及其他相关规定可知,《企业会计准则》关于关联交易认定的类型范围侧重点在于财务核算与交易的事后披露,其目的是为了反映完整的会计主体财务信息。

而《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》中的规定,其侧重点在于关联交易是否按照公平交易价格和常规经营模式进行,其目的是为防止企业通过关联方之间交易减少纳税,导致国家税收的流失。

04

关联方之间无偿交易可能引发税务风险

为便于读者理解,笔者将举例予以说明:

杭州**置业有限公司于2018年1月1日至2020年12月31日期间,将其自有的**中心地下一层面积为10231㎡的商业用房出租给其全资子公司杭州**商业零售有限公司,但未收取租金。另,于2018年1月1日至2018年12月31日期间将其自有的写字楼空置单元出租给全资子公司杭州**商业零售有限公司,亦未收取租金。而后国家税务总局杭州市税务局第三稽查局于2021年8月2日下发杭税三稽罚〔2021〕361号《行政处罚决定书》,合计追缴杭州**置业有限公司税款4402701.97元。

在上述案例中,我们根据关联方的认定可知,杭州**置业有限公司与其全资子公司,即100%控股的杭州**商业零售有限公司构成关联方关系。杭州**置业有限公司无偿出租给杭州**商业零售有限公司其自有的商业用房及写字楼使用的行为构成关联方交易。实务中,关联企业集团内部的主体,可能出于股权架构、业务战略调整、部分企业亏损、高管对于独立责任无边界,视同一家企业管理等各种各样的原因,频繁出现关联企业集团内部之间无偿提供关联交易的情况。

但根据财税〔2016〕36号《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》附件1:《营业税改征增值税试点实施办法》中第十四条规定,单位向其他单位无偿提供服务视同销售服务,但用于公益事业或者以社会公众为对象的除外。这里的销售服务包括经营租赁服务。因此,杭州**置业有限公司免费出租的行为就要视同销售经营租赁服务,国家税务总局杭州市税务局第三稽查局依据双方签订的《租赁合同》中约定的租金金额,认定为杭州**置业有限公司的租金收入,从而要求其补交相应的税款。

杭州**置业有限公司视同销售行为补缴增值税,会带来一些列的连锁反应。这意味着与增值税关联的附加税【城建税7%税率(该置业公司注册地位于市区)、教育附加3%税率、地方教育附加2%税率】也要随之补缴。房产税也应由从价计征(计税余值*1.2%税率)改为从租计征(租金金额*12%税率),租赁合同的签订也意味着产生相应的印花税(税率为租金的1‰)。

05

提出问题

基于上述案例,读者心中可能会有疑问,关联企业之间无偿交易,未计入财务账簿,也未进行纳税申报,亦未开具增值税发票,税务机关是如何知晓这一行为的呢?

进一步而言,税务机关认定无偿关联交易不符合独立性原则,需要视同销售,那么计税依据是什么呢?

再一步而言,税务机关会运用哪些“合理方法”调整应纳税收入或者所得额的呢?

带着这些问题,敬请关注笔者本系列下一篇文章《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(三)》

前言

笔者曾在上一篇《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(一)关联方的认定》

引用链接

许海美 ▏臧海妤,公众号:江苏米来律师事务所【米律说法】不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(一)关联方的认定

浅析了《企业会计准则第36号——关联方披露》(以下简称“第36号会计准则”)第三条及第四条关于关联方的认定,并结合相关图形案例阐释对于一个企业何种主体应当认定为该企业关联交易的主体。

在上一篇的基础上,本文将继续探讨关联方交易。

02

企业会计准则中关联方交易的认定及其在税务系统上的延伸

关联方交易,一般是指关联方之间转移“资源”、“劳务”、“义务”的行为。也就是说,如果交易双方被认定为关联方关系,则双方之间的业务往来就会被认定为关联方交易。

但需额外注意的是:关联方交易的认定不以是否收取价款为准。顾名思义,即使关联方交易中的一方无偿提供“资源”、“劳务”等,该交易行为也会被认定为关联方交易。这一认定标准对于企业而言十分重要,因为在税务系统中,一旦被认定为关联方交易,就意味着要接受“独立交易原则”的考验。即根据《企业所得税法》第四十一条规定,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

03

企业会计准则中关联方交易的认定及其在税务系统上的延伸

由上图的认定范围以及其他相关规定可知,《企业会计准则》关于关联交易认定的类型范围侧重点在于财务核算与交易的事后披露,其目的是为了反映完整的会计主体财务信息。

而《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》中的规定,其侧重点在于关联交易是否按照公平交易价格和常规经营模式进行,其目的是为防止企业通过关联方之间交易减少纳税,导致国家税收的流失。

04

关联方之间无偿交易可能引发税务风险

为便于读者理解,笔者将举例予以说明:

杭州**置业有限公司于2018年1月1日至2020年12月31日期间,将其自有的**中心地下一层面积为10231㎡的商业用房出租给其全资子公司杭州**商业零售有限公司,但未收取租金。另,于2018年1月1日至2018年12月31日期间将其自有的写字楼空置单元出租给全资子公司杭州**商业零售有限公司,亦未收取租金。而后国家税务总局杭州市税务局第三稽查局于2021年8月2日下发杭税三稽罚〔2021〕361号《行政处罚决定书》,合计追缴杭州**置业有限公司税款4402701.97元。

在上述案例中,我们根据关联方的认定可知,杭州**置业有限公司与其全资子公司,即100%控股的杭州**商业零售有限公司构成关联方关系。杭州**置业有限公司无偿出租给杭州**商业零售有限公司其自有的商业用房及写字楼使用的行为构成关联方交易。实务中,关联企业集团内部的主体,可能出于股权架构、业务战略调整、部分企业亏损、高管对于独立责任无边界,视同一家企业管理等各种各样的原因,频繁出现关联企业集团内部之间无偿提供关联交易的情况。

但根据财税〔2016〕36号《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》附件1:《营业税改征增值税试点实施办法》中第十四条规定,单位向其他单位无偿提供服务视同销售服务,但用于公益事业或者以社会公众为对象的除外。这里的销售服务包括经营租赁服务。因此,杭州**置业有限公司免费出租的行为就要视同销售经营租赁服务,国家税务总局杭州市税务局第三稽查局依据双方签订的《租赁合同》中约定的租金金额,认定为杭州**置业有限公司的租金收入,从而要求其补交相应的税款。

杭州**置业有限公司视同销售行为补缴增值税,会带来一些列的连锁反应。这意味着与增值税关联的附加税【城建税7%税率(该置业公司注册地位于市区)、教育附加3%税率、地方教育附加2%税率】也要随之补缴。房产税也应由从价计征(计税余值*1.2%税率)改为从租计征(租金金额*12%税率),租赁合同的签订也意味着产生相应的印花税(税率为租金的1‰)。

05

提出问题

基于上述案例,读者心中可能会有疑问,关联企业之间无偿交易,未计入财务账簿,也未进行纳税申报,亦未开具增值税发票,税务机关是如何知晓这一行为的呢?

进一步而言,税务机关认定无偿关联交易不符合独立性原则,需要视同销售,那么计税依据是什么呢?

再一步而言,税务机关会运用哪些“合理方法”调整应纳税收入或者所得额的呢?

带着这些问题,敬请关注笔者本系列下一篇文章《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(三)》