限于原有立法体系,外国投资者投资A股上市公司主要途径包括:以现金认购/收购A股上市公司股份、通过A股上市公司向外国投资者发行股份购买其外商投资企业股权等方式。2006年,商务部、证监会、国税总局、国家工商局、国家外汇管理局共同发布的《外国投资者对上市公司战略投资管理办法》正式生效(文号:商务部、中国证券监督管理委员会、国家税务总局、国家工商总局、国家外汇管理局令2005年第28号,以下简称“《管理办法》”),其中对于外国投资者投资上市公司的行为定义如下:“外国投资者对已完成股权分置改革的上市公司和股权分置改革后新上市公司通过具有一定规模的中长期战略性并购投资,取得该公司A股股份的行为”,并且在包括外国投资者投资方式、主体类型、收购方式、锁定期、特定行业等方面进行了限制性规定。长久以来,外国投资者在参与A股上市公司并购重组交易时均需要通过设计繁复的交易结构以规避《管理办法》设置的各项要求,增加了交易难度。

2016年9月3日,中华人民共和国第十二届全国人民代表大会常务委员会第二十二次会议通过《全国人民代表大会常务委员会关于修改〈中华人民共和国外资企业法〉等四部法律的决定》,自2016年10月1日起在全国范围内对外商投资实施准入前国民待遇加负面清单管理的新模式。与此同时,随着外商投资综合管理应用的上线,实现了全国大部分城市均可线上进行申报,为外商投资创造了相当大的便利条件。

2017年7月30日,商务部发布《关于修改〈外商投资企业设立及变更备案暂行办法〉的决定》(文号:商务部令2017年第2号,以下简称“《暂行办法》”),进一步明确了外国投资者战略投资上市公司的备案方式。

备案为原则,批准为例外

除适用性较广的三资企业法外,具体针对外国投资者投资上市公司的通常适用的即为《管理办法》与《暂行办法》。

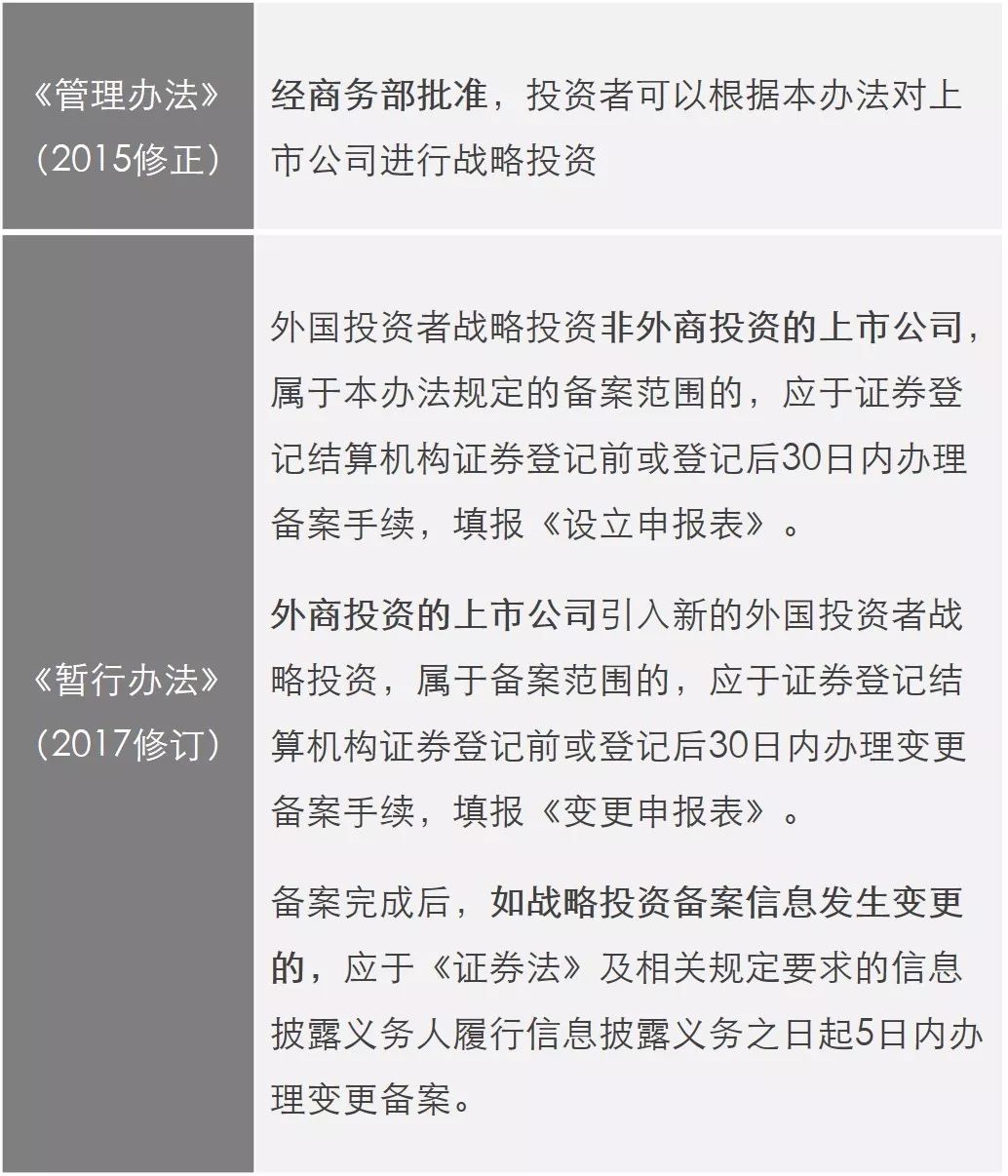

相关条文对比如下:

需要说明的是,尽管已经出台了若干备案制相关的法律法规,《管理办法》并未失效,意即:现阶段批准与备案制属于并行的状态。依据《暂行办法》第二条规定,外商投资企业的设立及变更,不涉及国家规定实施准入特别管理措施的,适用本办法。由此可推知:通常不涉及国家特殊规定的行业中,原则上都应适用备案制,批准程序则为例外,两文件的精神并不违背。

如前一专题所述,《外商投资产业指导目录(2017修订)》(以下简称“《2017指导目录》”)中对于限制类和禁止类的行业的数量进行了一定程度缩减,若干行业中对于外资股权比例的要求也有所降低。总体而言,外国投资者进入上市公司的难度有所降低,主要的要求变更为上市公司应及时履行信息披露义务,以及及时在外商投资综合管理应用中办理变更备案,并由申请人本身承担备案文件真实性的责任。

外资开放的禁区

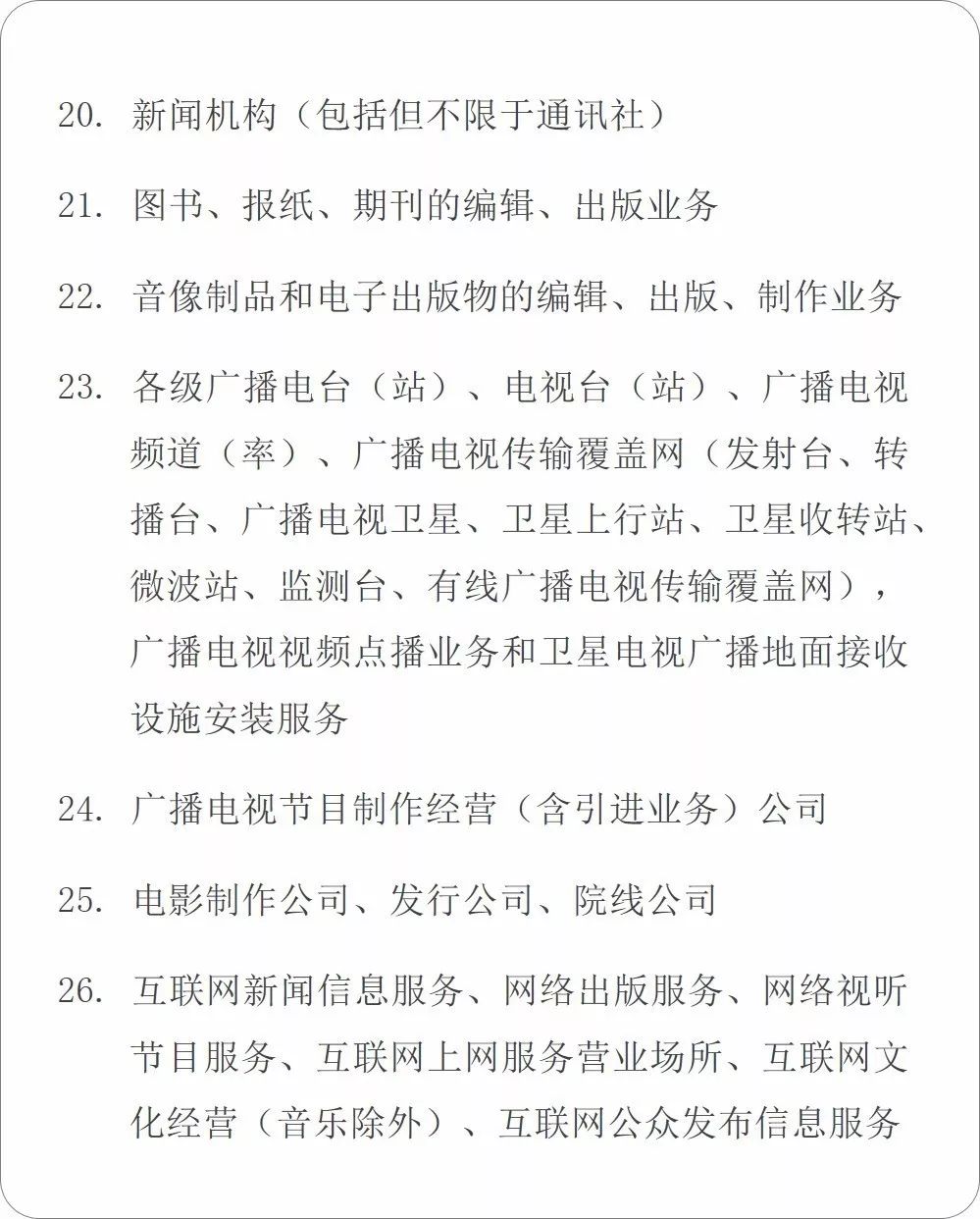

总体而言,2017年的各项法律法规修订对于外国投资者传达出的是积极的信号,尤其是负面清单制度的普遍性适用。但是,从《2017指导目录》上来看,部分敏感领域尚应执行严格的准入制度,甚至禁止外国投资者的进入,如新闻传播类。

在《2017指导目录》的外商投资准入特别管理措施(外商投资准入负面清单)第七条,“境外服务提供者在中国境内提供新闻、文化服务(包括与互联网相关的新闻、文化服务),须履行相关审批和安全评估、高管要求的,按照现行相关规定执行”,意即:新闻、文化产业是应履行严格的审批、评估要求的,外资进入门槛较高。同时,在禁止外商投资产业目录部分,第20项至第26项均为新闻传播产业相关(具体如下)行业,外国投资者均禁止进入。

应对策略

随着《暂行办法》的修订,外国投资者入股上市公司的程序上已经实现了一定程度的便利,简化了政府审批手续,缩短了办理业务所需时间。与整体开放趋势一致,除特殊情形外,均使用备案程序,进入了“负面清单”时代。也正是因为事前审批的简化,外国投资者的在投资协议当中反而应当更加注重生效条件和完结条件等条款的设计。

另外,需要注意的是,商务部于2016年12月13日发布并施行《商务部关于做好外商投资企业设立及变更备案监督检查有关工作的通知》(文号:商资函〔2016〕第954号),要求各备案机关以抽查方式为主,“按照“双随机、一公开”的原则制定年度抽查计划”,“通过现场检查、依法查阅或者要求被检查人提供有关材料等手段,重点对外商投资企业及其投资者是否履行备案手续,备案信息是否真实、准确、完整,以及是否履行备案机构作出的行政处罚决定等方面进行监督检查”,这也是弱化事前审批后、增强的事中事后审查的必然要求。

对于外国投资者而言,对于可能触发批准程序、可能涉及国家安全审查、可能涉及反垄断等敏感业务,应当采取更为审慎的态度对待,在遵守法律法规规定的前提下谋求更多的投资机会。

外国投资者入股上市公司—从批准到备案

作者:虹桥正瀚公司团队来源:虹桥正瀚律师

限于原有立法体系,外国投资者投资A股上市公司主要途径包括:以现金认购/收购A股上市公司股份、通过A股上市公司向外国投资者发行股份购买其外商投资企业股权等方式。