国家税务总局宁波市北仑区(宁波经济技术开发区)税务局柴桥税务所《税务事项通知书》送达公告

胡昌盛:(纳税人识别号:513023********4912):

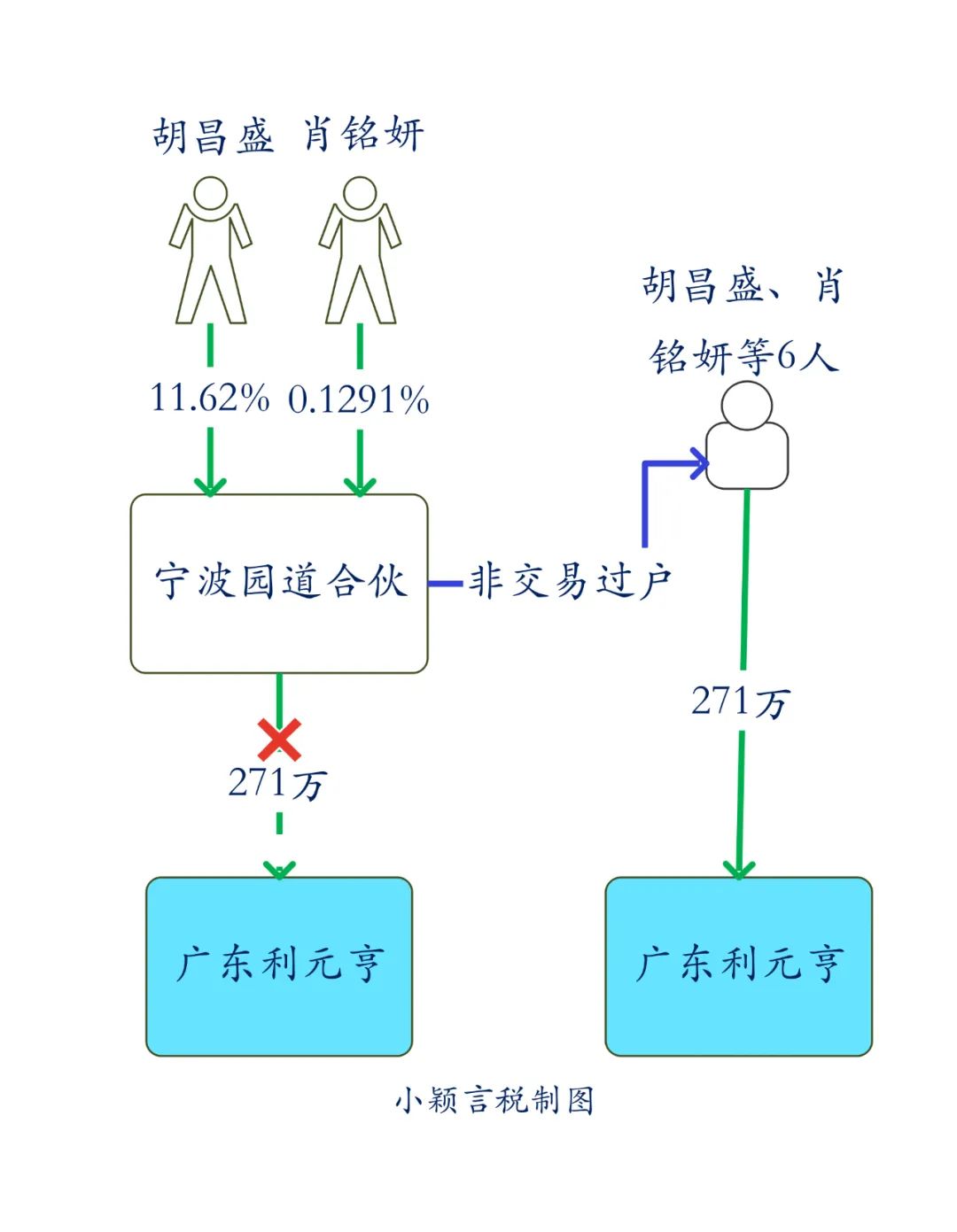

你持有宁波园道企业管理合伙企业(有限合伙)的份额11.62%,宁波园道企业管理合伙企业(有限合伙)持有广东利元亨智能装备股份有限公司271万股限售流通股股票已通过证券非交易过户的方式登记至胡昌盛、肖铭妍等6人名下,相关手续已办理完毕。上述涉税事项,2022年度你未如实进行个人所得税申报。

根据《中华人民共和国税收征收管理法》第二十五条第一款,纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。根据 《中华人民共和国个人所得税法》第一条在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

请于2024年5月15日前联系主管税务机关办理。

根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,现将《税务事项通知书》公告送达,自公告之日起满30日,即视为送达。

如对税务事项通知书不服,可自收到通知书之日起,六十日内依法向国家税务总局宁波市北仑区(宁波经济技术开发区)税务局申请行政复议;或自收到通知书之日起,六个月内依法向宁波市北仑区人民法院起诉。

国家税务总局宁波市北仑区(宁波经济技术开发区)税务局柴桥税务所

2024年4月8日

国家税务总局宁波市北仑区(宁波经济技术开发区)税务局柴桥税务所《税务事项通知书》送达公告

肖铭妍:(纳税人识别号:442000********5503):

你持有宁波园道企业管理合伙企业(有限合伙)的份额0.1291%,宁波园道企业管理合伙企业(有限合伙)持有广东利元亨智能装备股份有限公司271万股限售流通股股票已通过证券非交易过户的方式登记至胡昌盛 、肖铭妍等6人名下,相关手续已办理完毕。上述涉税事项,2022年度你未如实进行个人所得税申报。

根据《中华人民共和国税收征收管理法》第二十五条第一款,纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。根据 《中华人民共和国个人所得税法》第一条在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

请于2024年5月15日前联系主管税务机关办理。

根据《中华人民共和国税收征收管理法实施细则》第一百零六条规定,现将《税务事项通知书》公告送达,自公告之日起满30日,即视为送达。

如对税务事项通知书不服,可自收到通知书之日起,六十日内依法向国家税务总局宁波市北仑区(宁波经济技术开发区)税务局申请行政复议;或自收到通知书之日起,六个月内依法向宁波市北仑区人民法院起诉。

国家税务总局宁波市北仑区(宁波经济技术开发区)税务局柴桥税务所

2024年4月8日

简析:

1.胡昌盛、肖铭妍应就分得的所得按经营所得申报缴纳个人所得税

根据《中华人民共和国个人所得税法实施条例》第六条第五项第1目规定,经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

又根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知(财税〔2000〕91号)第三条规定,个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人。第四条规定, 个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

因此,宁波园道企业管理合伙企业(有限合伙)转让广东利元亨智能装备股份有限公司271万股限售流通股股票,应按照“先分后税”原则,根据合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业各合伙人的应纳税所得额,胡昌盛、肖铭妍应就分得的所得按经营所得税目,适用5%—35%的五级超额累进税率计算缴纳个人所得税。同时根据《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号)规定,同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

2.宁波园道企业管理合伙企业(有限合伙)需缴纳增值税及附加

根据《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)第一条第(三)项第3点的规定,金融商品转让,按照卖出价扣除买入价后的余额为销售额。

转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。

金融商品转让,不得开具增值税专用发票。

根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第五条的规定,单位将其持有的限售股在解禁流通后对外转让的,按照以下规定确定买入价:

(1)上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价。

(2)公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。

(3)因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价。

根据《国家税务总局关于明确中外合作办学等若干增值税征管问题的公告》(国家税务总局公告2018年第42号)第四条的规定,上市公司因实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,因重大资产重组停牌的,按照《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第五条第(三)项的规定确定买入价(即以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价);在重大资产重组前已经暂停上市的,以上市公司完成资产重组后股票恢复上市首日的开盘价为买入价。