今天上午,一直处于组建筹备状态的中国互联网金融协会终于在上海正式挂牌。该协会由央行牵头,并在挂牌后负责互金同业间的信息交流和行业标准制定等事宜。此前十部委下发的《关于促进互联网金融健康发展的指导意见》就明确要求人民银行会同有关部门组建中国互联网金融协会。

中国人民银行副行长潘功胜在会议上致辞:“中国互联网金融协会是全国性行业自律组织,承担着制定互联网金融经营管理规则和行业标准,促进从业机构业务交流和信息共享,建立行业自律惩戒机制等重要职责。”这个定性是很清楚的,定位为全国性行业自律组织。

新闻报道也将此事描绘成高大上的事件。媒体普遍认为,这个协会的“级别”是比较高,是从国务院层面定调设立的。

但恰恰是这个“国务院层面”的高大上定调,非常值得商榷。

理论上来说,作为“协会”的互联网金融协会,应该是市场行业自律组织。行业自律组织是成员为保护和增进共同利益,在自愿基础上组织起来、共同制定章程,以此约束自己的行为并实现行业内部自我管理的非政府组织。

行业自律组织一般具有以下法律属性:一是民间性或非政府性;二是自律性;三是非盈利性。其中的首要特性就是“非官方”。正是基于自律监管的“非官方”特性,才具有许多不可替代的优越性。

自律监管的成本低于行政监管,由于接近市场,效率反而要高于政府的行政监管,而且容易得到市场参与者的充分理解与主动遵守,还有助于舒缓行政监管的政治压力和政治风险。

行业自律组织具有弥补市场缺陷和政府缺陷的双重作用,同时也具有监管者和被监管者的双重身份。作为监管者,其依据组织成员的管理契约或者法律授权对成员进行管理;作为被监管者,其要接受政府金融机构的监管。

但我们从新闻中看到,这是一个准官方组织。而且级别很高,由央行牵头设立。中国互联网金融协会的组织定性、自律监管职能都有具体规定,但可以预见的是,中国互联网金融协会的独立性不会很强,更多可能会是作为“实质上的”央行下属半官方机构的身份运行。

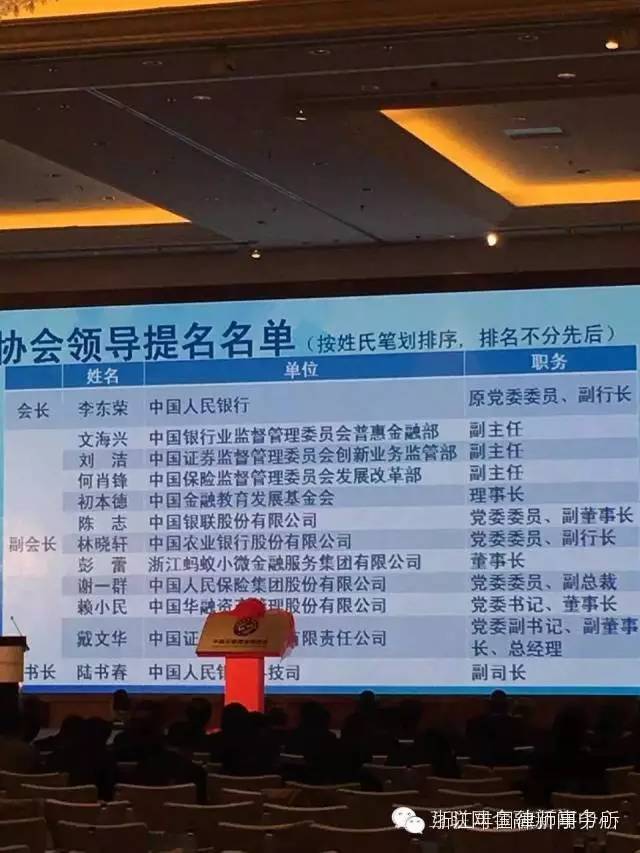

从新闻中我们还可以看到,该协会负责人由央行原副行长李东荣担任。资料显示,李东荣系人行系统老员工,在1984年至2008年期间,其先后在人民银行广东分行、外管局担任要职。

可以看的出来,央妈的确用心良苦,确实派出了得力干将来执掌中国互联网金融协会。

但首要的问题其实并非是人才储备,而是机构定位:互联网金融协会到底是市场自律组织,还是官方的监管机构?

这个问题的回答并不容易。十部委《指导意见》以及相关文件的精神很明确,互联网金融将被执行分业监管。而当前部分平台经过多重金融创新,已经向“互联网理财”、“互联网资管”概念转型,而这将给已经确立的分业监管模式构成挑战。

有多位业内人士将打破监管分裂的希望寄托于互金协会的设立。言下之意,似乎行政金融监管机构不能完成的金融监管改革任务,似乎可以通过中国互联网金融协会来完成。

这简直是天方夜谭。

市场自律组织与行政监管机构应该是并行不悖、相互配合互补的两套监管机制,理应有不同的法律定位。但目前的实践来看,中国互联网金融协会成为央妈的下属机构。也就是说,这个协会其实不是行业自律组织,而是准官方的监管机构。

这时候问题就来了:

1、作为半官方性质的中国互联网金融协会与地方互联网金融协会之间是什么关系?

2、互联网金融协会与地方政府金融办是什么关系?

3、互联网金融协会与分业监管的各金融部门间是什么关系?

4、此前已经成立的协会里,最大的一家叫“中国互联网金融行业协会”,目前已经有一千三百多家会员单位。央妈底下的这家“中国互联网金融协会”与这家“中国互联网金融行业协会”又是什么关系?

目前的地方互联网金融协会基本上是由地方互联网金融企业自发牵头成立的,其中虽然有一些地方政府与金融办的指导和身影存在,但其主体是地方的互联网金融龙头企业。也有一些是高校的研究机构作为互联网金融协会的主要会员。

对比证券业行业的自律组织,我们地方互联网金融协会在这两年的蓬勃发展是一个新现象。我国证券业行业自律的最大特点或者说天生缺陷是缺乏自发性。与西方国家不同,我国的证券业自律组织,不管是证券交易所还是中国证券业协会,都是在政府的扶持下建立起来的,而不是由行业内部在客观需要的基础上自发产生。因而其职业道德标准和行业行为规则都难以明细和确定,确定了也没有行业内部推动实施的动力,从而失去了自律本来的意义。归根结底,还是市场不发达的缘故。

但在互联网金融领域似乎产生了一些新的变化,增加了许多市场自律的味道。

然而,行业自律组织的自律监管也并非全然只有好处。自律监管组织有可能放松对市场参与者的自律制裁,忽略社会公共利益,也有可能以“自律监管为名排斥或地址政府的必要行政监管。而且自律监管实际也缺乏直接的强制执行力。

按照日本学者神崎克郎的观点,自律规范存在以下可能缺陷:1、各自律团体的成员可能对自律规范并无参与热忱,致使规范至形成、遵守情形皆不理想;2、自律规范可能被利用而成为部长当地限制团体成员自由竞争的工具,从而有害于证券市场的整体发展。

互联网金融协会作为“第三部门”,它与政府保持了一定的距离,其独立性能够保障会员单位的一些基本权利的常态运行,同时也能对会员单位起到一定的约束作用。但也正是这个独立性,导致目前地方的互联网金融协会的主要职责和工作都集中于“抱团取暖”,而忽视了自律监管。市场主体是互联网金融协会的主要发起人与会员,“抱团取暖”对会员而言自然是利好,但对非会员而言,无法参与规则制定、利益共享,就会收到市场排斥。因此,是否需要像证券业协会一样在法律上规定强制入会,又是个新问题。

此次的中国互联网金融协会是央行牵头并在全面的行政指导下成立的,虽然不能被认为是纯种“自律”组织,但它的“半官方”性质说不定能在中国国情下显出奇效。它能否解决其他互联网金融协会遇到的问题、并加以借鉴推广,用时间与实践来检验吧。

快评:新成立的“中国互联网金融协会”是行业自律组织吗?

作者:王立来源:丰国律师

今天上午,一直处于组建筹备状态的中国互联网金融协会终于在上海正式挂牌。该协会由央行牵头,并在挂牌后负责互金同业间的信息交流和行业标准制定等事宜。