在股权投资的过程中,首先面临的问题就是采用何种持股模式,是自然人股东直接持股,还是通过有限责任公司或合伙企业间接持股?在选择持股模式时,税收负担是重要甚至某些情况下是首要的考虑因素。股权系列我们会对公司从设立到解散不同阶段的税务规定进行解析,希望对投资人或公司在处理相应业务时有所助益。本文先对不同持股模式下的利息、股息、红利所得税进行分析。

一、持股模式

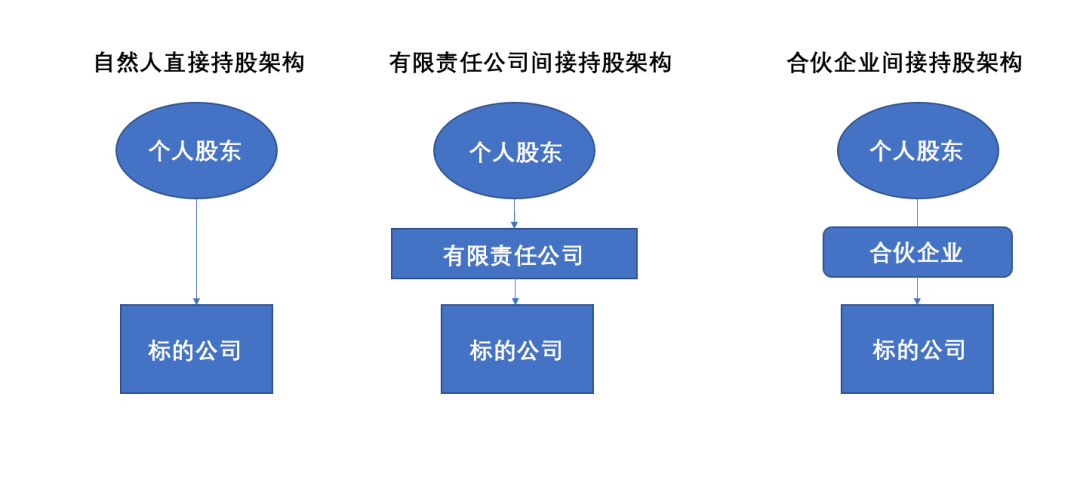

投资中的股权架构往往有多层嵌套,本文为了更明确的表现出不同持股模式税收的差异,将持股模式简化为以下三种进行比较:

二、自然人直接持股架构

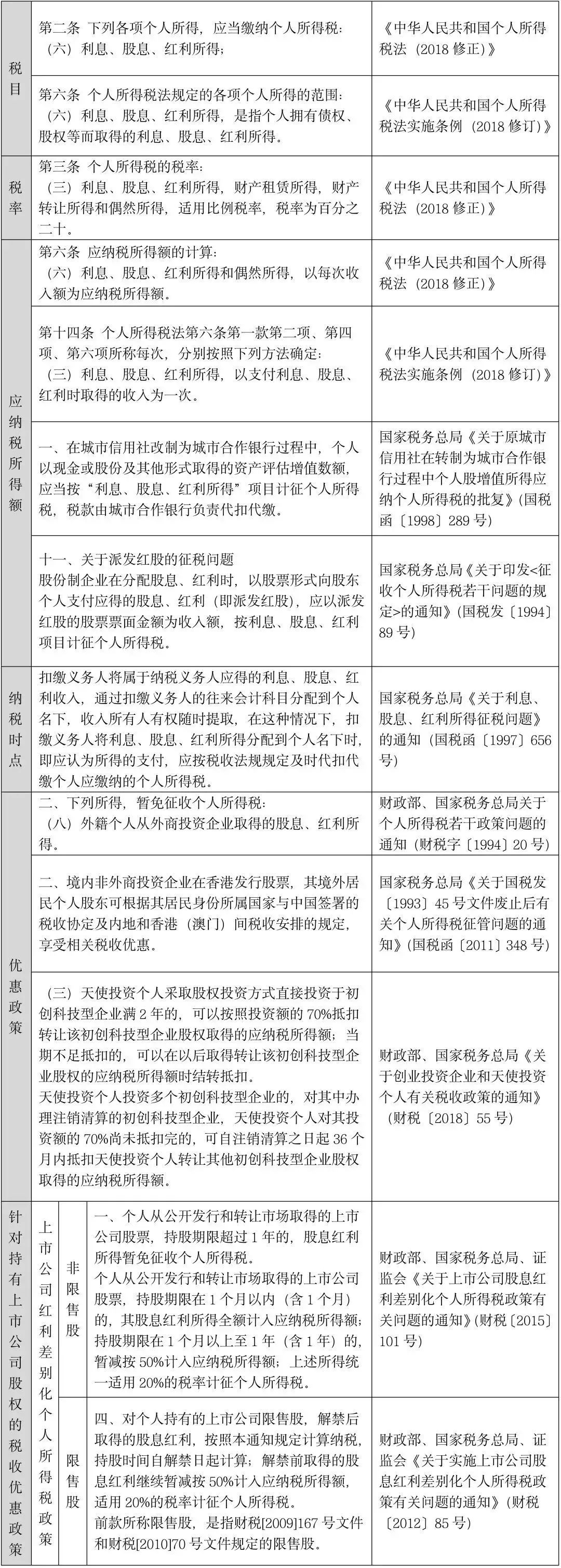

自然人直接持股架构中取得标的公司的利息、股息、红利时需要缴纳个人所得税,税率为20%。但现有政策对境外居民个人股东、个人天使投资、个人持有上市公司股票、外籍个人股东有税收优惠,具体情形见下表1:

三、有限责任公司间接持股架构

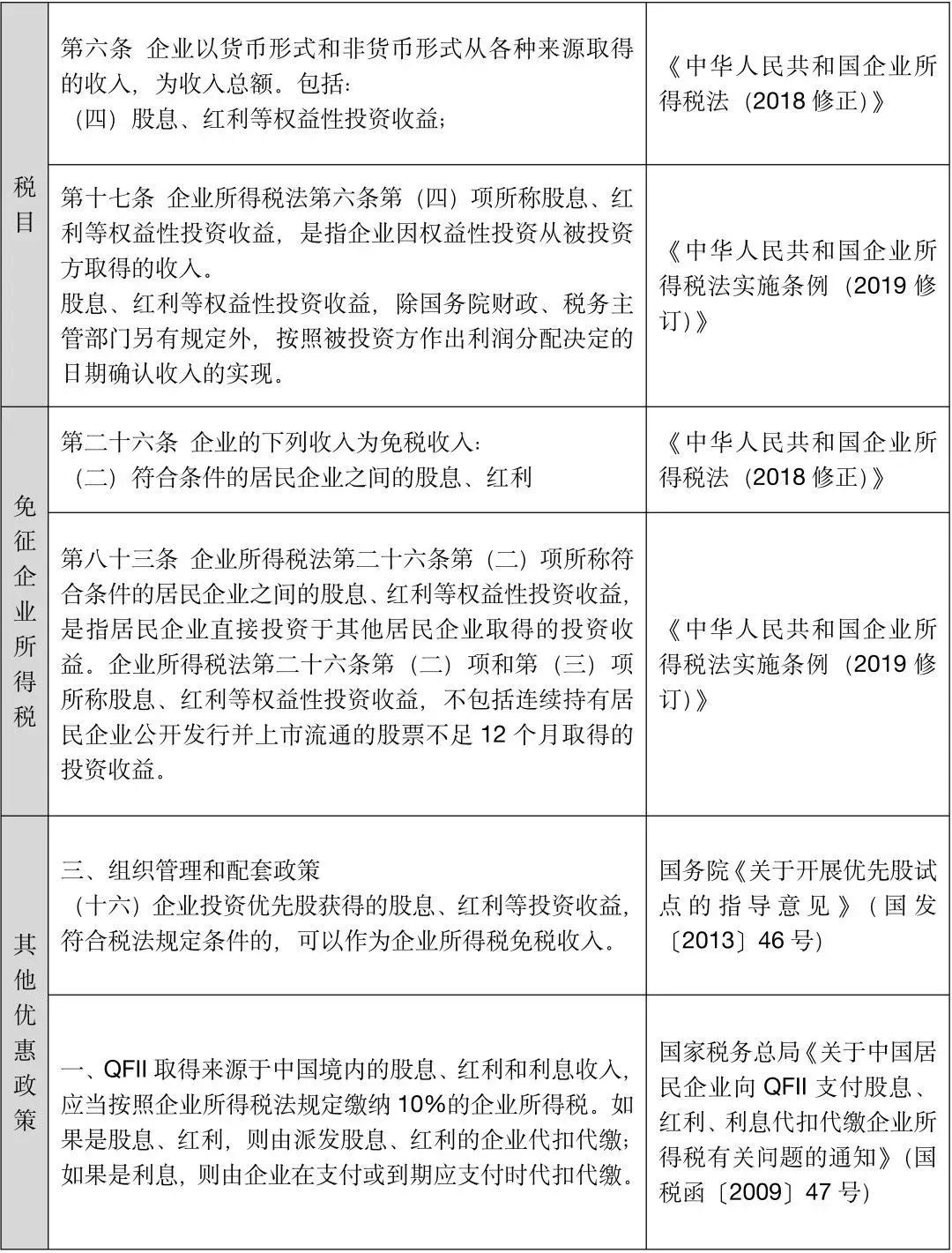

符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入(具体规定详见下表2),有限责任公司向直接持股自然人分配时参照上述表1缴纳个人所得税。

四、合伙企业间接持股架构

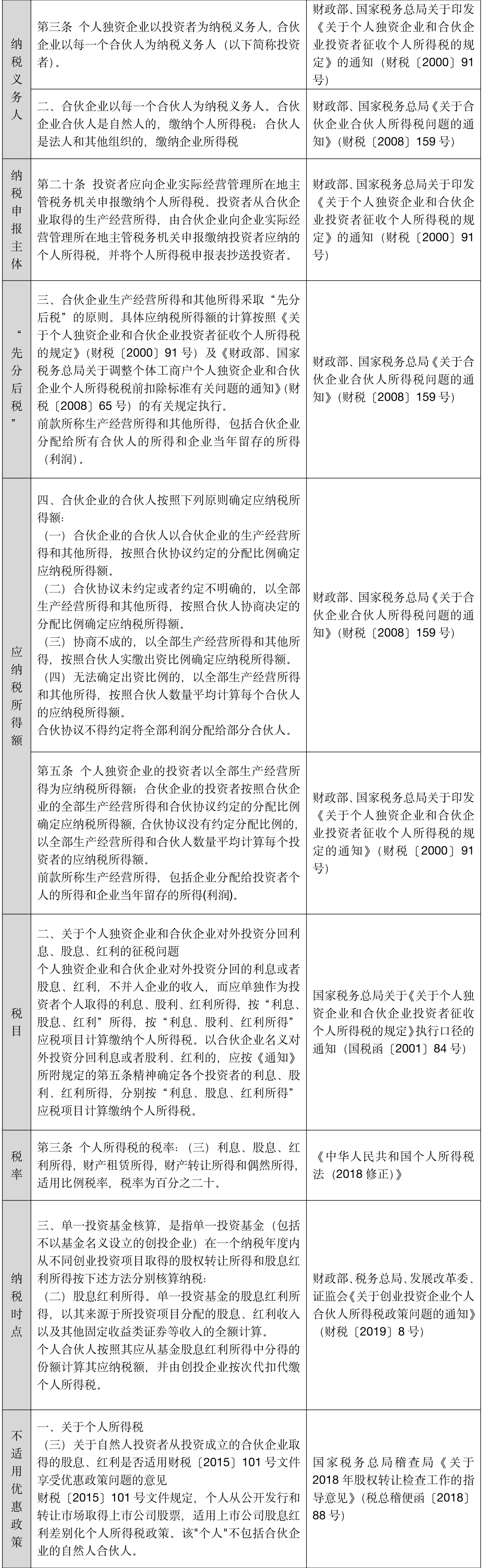

合伙企业作为“税收透明体”,生产经营所得和其他所得采取“先分后税”的原则,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。具体规定详见下表3。

同时,国家税务总局稽查局《关于2018年股权转让检查工作的指导意见》(税总稽便函〔2018〕88号)明确,财税〔2015〕101号文件规定,个人从公开发行和转让市场取得上市公司股票,适用上市公司股息红利差别化个人所得税政策。该“个人”不包括合伙企业的自然人合伙人。即通过合伙企业间接持有上市公司股权取得的股息红利不享受差别化个人所得税政策。

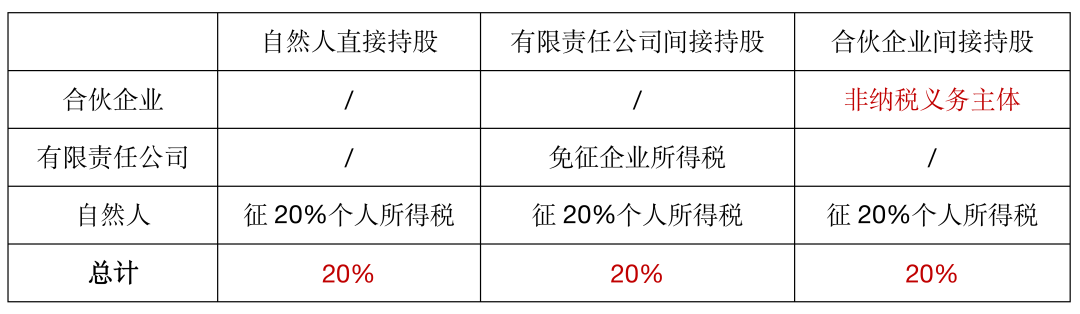

五、不同持股模式下——利息、股息、红利所得税税负综合比较

根据上述分析,我们将不同持股模式下的利息、股息、红利所得税税负综合比较如下表4:

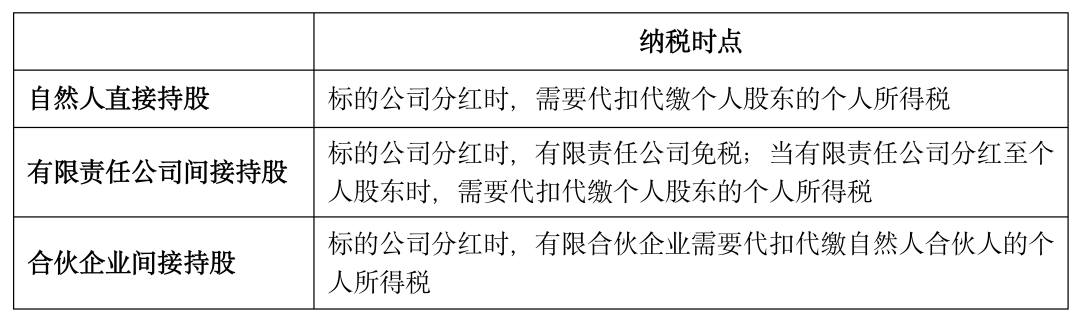

由此,除自然人通过合伙企业间接持有上市公司股权取得的股息红利不享受差别化个人所得税政策外,在三种不同持股模式下,自然人股东取得的利息、股息、红利所得税税负并无差别,皆为20%,但是三者在纳税时点上存在差异,具体如下表5:

以上为对不同持股模式下的利息、股息、红利所得税的分析,下篇我们将对不同持股模式下的转增股本税负进行分析。

股权系列——不同持股模式下的利息、股息、红利所得税分析

作者:张影影来源:中凯律观

在股权投资的过程中,首先面临的问题就是采用何种持股模式,是自然人股东直接持股,还是通过有限责任公司或合伙企业间接持股?在选择持股模式时,税收负担是重要甚至某些情况下是首要的考虑因素。