2018年1月17日,上市公司义乌华鼎锦纶股份有限公司(以下简称“华鼎股份”)通过发行股份及支付现金购买深圳市通拓科技有限公司(以下简称“通拓科技”,跨境电商)100%股权的申请事项,获得证监会上市公司并购重组审核委员会通过。

瑜小律认为,此次并购对跨境电商的上市有三方面的提示:

1、跨境电商企业通过上市公司的并购成功将自己的跨境电商业务纳入到上市公司体系内,曲线实现上市。

2、并购时间相对较短,成功率高。在本届发审委审核下的IPO企业被否比例高,从2018年至今过会率仅为41.9%、企业因IPO实质性审核条件提高而自动撤材料也多的大背景下,本次交易从准备材料至审核耗时1年多,即华鼎股份从2017年1月17日公告因重大重组事项停牌时开始。

3、证监会对跨境出口电商审核的业务关注点主要集中以下几个方面:

(1)并购标的的业务瑕疵

通拓科技业务中存在的瑕疵也是跨境出口电商行业中其他公司也会有的一些通病。

A、报告期内存在以公司员工或无关联第三方主体名义开设的店铺。

B、报告期内邀请网红或专业人士刷评论。

C、报告期内公司从事跨境电商业务是否需要《增值电信业务经营许可证》及相关时间。

D、报告期内出口的自有产品设计侵权事项。

(2)投后管理问题

跨行业并购,对上司公司的产业整合、运营能力提出很高要求,需要对业务本身熟悉,有相应管理和执行人员保障被并购标的的正常运营,故不论是证监会还是财务投资人对于公司并购后的运营都会投入极大关注,如果没有合理的并购后运营方案及相关人员,将会直接损害公司股东的权益。

A、关注跨行业并购的整合规划、上市公司实际控制人及管理团队的资产整合能力及管控措施、上市公司和标的资产如何发挥协同作用以及上市公司应对多元化经营的风险措施。

B、关注并购标的高管人员的稳定性。在这点上,证监会其实和财务投资人的观点是相同的。比如很多互联网创业公司发现财务投资人非常重视公司的股权激励,其本质就是希望公司能够通过股权来保持核心人员的稳定性,使公司能够保持盈利的稳定性。

接下来,瑜小律将从交易、跨境电商行业、通拓科技自身情况及本次证监会关注的业务问题,依次分析下本次重大资产重组的相关情况和问题。

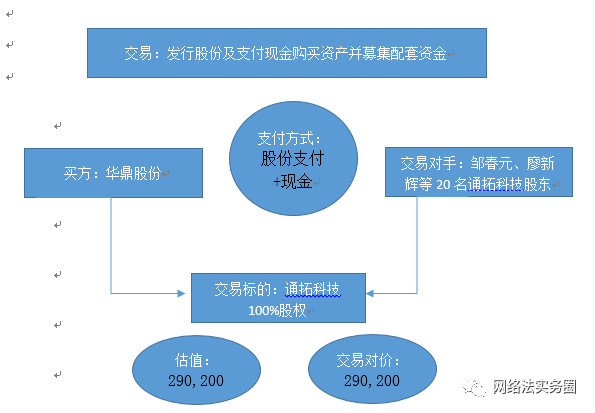

一 交易

支付方式:股份支付+现金,其中股份支付的对价为262,527.86万元,发现价格按照9.35元/股计算;现金支付金额为27,472.14万元。部分财务投资人通过选择只拿现金,通过此次并购退出了通拓科技。

对赌承诺:标的公司2017年、2018年、2019年实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于2亿元、2.8亿元、3.92亿元。

配套募集资金:34,472.14万元,用于支付本次交易支付的现金对价+本次交易相关费用

二 通拓科技的主营业务及财务情况

(一)通拓科技主营业务概况

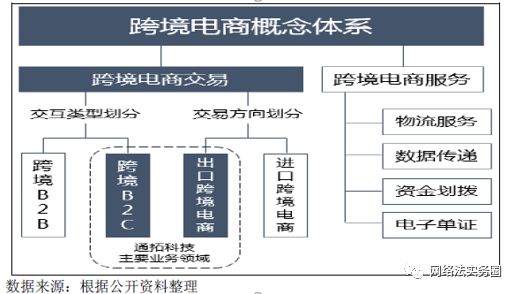

行业 | “电子商务行业”之“跨境电子商务”行业 |

细分行业 | 跨境出口零售电子商务业务 |

业务 | 依托中国优质供应链产品,以电子商务为手段为世界各国终端消费者供应优质商品的跨境电商企业,具体通过ebay、亚马逊、速卖通、Wish、TOMTOP自由网站等多种电商平台,采用买断式自营的方式将中国优质商品直接销售给海外终端消费者。 |

业务模式 | 1、第三方平台销售模式,通过在第三方电子平台开设店铺方向向海外消费者销售商品。业务模式见下图:  |

2、自有电商平台销售模式,即通过TOMTOP等自由电商平台直接向海外消费者销售商品。业务模式见下图:  | |

其中,通过第三方平台合计销售金额占营业收入的85%,为通拓科技主要销售方式。 |

注:跨境电商是指不同国境地域的交易主体之间,以电子商务的方式达成交易(在线订购、支付结算,并通过跨境物流递送商品,清关,最终送达,完成交易的一种国际商业活动。)

下图则对跨境电商整体概念体系进行了很好的注解,使人有了更形象的认知:

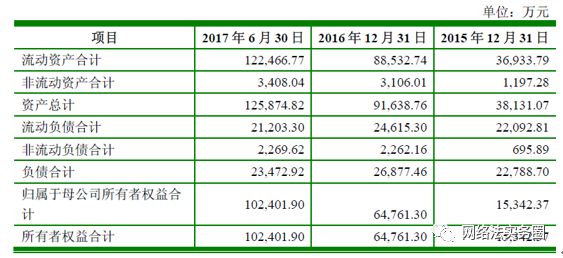

(二)通拓科技财务情况

1、资产负债表主要数据

2、利润表主要数据

3、现金流量表

三 证监会关注的问题

证监会在反馈意见中的问题主要集中在三方面:交易本身、并购标的业务及资产瑕疵、并购后上市公司的管理。鉴于本文只讨论跨境电商在并购中会遇到的问题,故下文只围绕并购标的资产瑕疵及并购后上市公司的管理展开。

(一)通拓科技业务及资产瑕疵中的法律问题

1、关于通拓科技存在以公司员工或无关联第三方主体名义开设的店铺(反馈意见,问题5;二次反馈意见,问题1)

问题:报告期内,2015年度、2016年度和2017年1-6月,以无关联第三方或公司员工设立的法人主体名义开设的店铺以及营业收入占比,具体情况见下图:

证监会在反馈问题一、反馈问题二中就该问题重点关注,询问这一现象形成的原因;以第三方名义开设店铺是否违背平台规则,受到相关处罚;第三方是否有效执行控制协议;以第三方主体设立的店铺是否存在法律风险,公司的具体应对措施;报告期内关闭以第三方名义开设的店铺对通拓科技盈利能力的影响等。

2、关于通拓科技在报告期内存在刷评问题(反馈意见,问题6;二次反馈意见2,问题3)

问题:报告期内,邀请网红或专业人士在未真实交易的背景下就行评论。

证监会在反馈问题一、反馈问题二中,要求通拓科技回答刷屏行为是否损害消费者的知情权、公平交易权,以及因此而导致的纠纷或处罚;要求上市公司披露本次交易后保障标的资产规范开展业务和合法合规运营的措施。

3、关于通拓科技《增值电信业务经营许可证》的问题(反馈问题,问题13)

问题:公司取得《增值电信业务经营许可证》的时间为2017年5月9日。

证监会要求补充披露报告期内是否存在未取得资质而从事增值电信业务的情形。

4、关于通拓科技存在制造、销售专利侵权产品情况。(反馈意见,问题20;二次反馈意见,问题8)

问题:报告期内存在制造、销售专利侵权产品。

证监会在反馈意见中要求披露未来业绩大幅增长的合理性以及若未来涉及侵权,对盈利预测的影响。并且要求进一步披露通拓科技自有品牌产品情况、专利申请进度及后期处理措施具体情况。

(二)并购后上市公司的管理问题

1、关于跨行业式并购所带来的管理问题(反馈意见,题目9)

问题:华鼎股份主营业务为民用锦纶尝试研发、生产和销售,通拓科技主要从事跨境出口零售业务。因此本次并购属于跨行业并购,存在整合风险。

证监会要求上市公司披露并购完成后,对通拓科技各个维度的整合方案。

2、关于并购完成后对通拓科技境外子公司管控措施及管控风险(反馈意见,问题10)

问题:通拓科技有境外子公司,存在在经营过程中对境外子公司所在地政策制度、法律法规、文化传统、价值观等不熟悉而对境外经营造成不利影响。

要求补充披露通拓科技执行的税收政策以及专业机构出具的 税务合规意见;对跨境经营的管控措施、内部控制的有效性;以及应对境外经营风险的具体措施。

3、关于并购完成后,通拓科技核心管理团队以及核心员工的稳定性问题(反馈意见,问题11)

问题:通拓科技属于跨境电商行业,对于上市公司来说,完全是跨行业并购,故其原有核心管理团队及核心员工能否保持稳定是通拓科技未来经营稳定的重要因素之一。

要求补充披露维持核心管理团队及核心人员稳定性的具体措施。