一、表决权争夺战:现代企业的隐形战场

如果不能控制这家公司,我宁可把它卖掉!——刘强东

从阿里巴巴的“合伙人制度”到京东的AB股设计,商业史反复验证着一个真理:掌握表决权的技术,远比持有股权本身更重要。在资本狂飙的时代,创始人如何能够最大限度引入外部资金,又防止沦为资本的“高级打工人”?

所谓“工欲善其事必先利其器”,如何巧妙利用股权架构设计做到分“钱”而不分“权”呢?本文将以实务中的应用频次排序,向读者介绍7类实用控制权设计方式。

二、“偷” 表决权的常见操作

(一) 有限合伙架构(GP/LP控制术)

• 普通合伙人(GP):1%出资+100%决策权

• 有限合伙人(LP):99%出资+0决策权

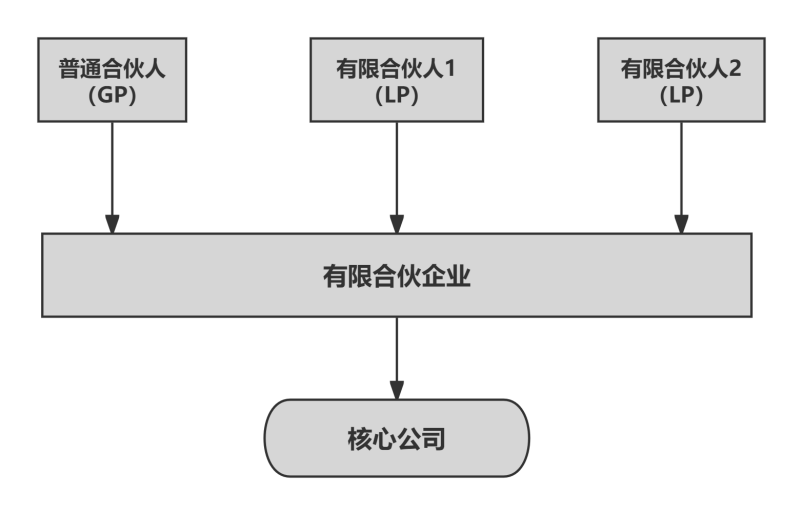

在合伙企业 中,普通合伙人(GP)对合伙企业债务承担无限连带责任,有限合伙人(LP)则对合伙企业之债务承担有限责任。在有限合伙企业中,股东不是直接持股拟设立的核心公司,而是先由股东搭建有限合伙企业作为持股平台,再由持股平台间接持有核 心公司。典型的有限合伙架构如图所示:

与《公司法》相比,《合伙企业法》为合伙人提供了更为灵活的机制设计空间,无论是在利益分配还是权力分配方面,均可在合伙协议中自由约定。特别是在有限合伙企业中,合伙人根据对外承担责任的不同类型,被划分为普通合伙人(GP)和有限合伙人(LP)。普通合伙人通常由创始人大股东担任,承担合伙企业的无限连带责任,并享有合伙企业决策的全部表决权,但其财产权分配受到限制,即“重权轻利”;有限合伙人则由高管或员工等组成,不参与合伙企业的表决决策,但享有合伙企业对外投资的财产收益权,即“重利轻权”。这种治理结构为注重“控制权”的创始人与追求“财产收益”的投资人之间搭建了天然的协作平台,实现了权责利的精准匹配与高效分配。

典型案例:蚂蚁集团通过杭州君瀚、杭州君澳两个有限合伙企业,实现了马云及管理团队对万亿级金融帝国的掌控。

(二)金字塔控股术(嵌套式股权架构)

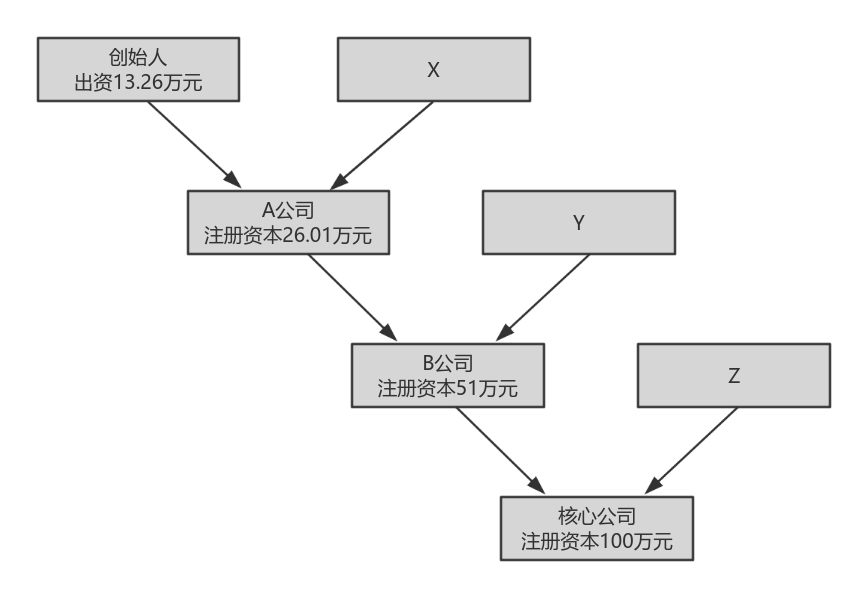

金字塔股权架构是指公司实际控制人通过间接持股形成一个金字塔式的控制链,从而实现对该公司的控制。在这种方式中,公司控制权人控制第一层公司,第一层公司再控制第二层公司,依此类推,通过多个层次的公司控制链条取得对目标公司的最终控制权。

通过多层法人嵌套构建控制权杠杆:

- 第一层:创始人持有A公司51%股权

- 第二层:A公司持有B公司51%股权

- 第三层:B公司持有终端核心公司51%股权

最终实际控制人仅需约13.3%(0.51×0.51×0.51)的原始资金,即可实现对终端核心公司的绝对控制。

杠杆原理告诉我们,如果利用杠杆,就能用一个最小的力,把无论多么重的东西举起来,只要把这个力放在杠杆的长臂上,而让短臂对重物起作用。金字塔结构 顶端的控股股东可以用少量的自有资金控制大量的外部资金,金字塔的链条越长,控股股东用同样财富控制的资产规模就会越大,从而实现以小搏大。

典型案例:某新能源车企创始人通过5层嵌套架构,用3.8亿元资金撬动80亿元融资,始终保持着对企业的绝对控制权。

(三)一致行动人协议(同盟军构建术)

“一致行动人”的概念起源于英国《城市法典》,该法典将“一致行动人”界 定为包括根据正式或非正式的协议或默契,积极地进行合作,通过其中任何人取得 目标公司股份以获得或巩固对目标公司控制权的人。我国《公司法》规定,实际控 制人,是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支 配公司的人。由此可见,即使不是公司股东,通过协议安排,也可能成为实际控制人。《上市公司收购管理办法》将“一致行动”定义为,投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。

《一致行动人协议》设计要点:

1. 强制捆绑:约定争议时以创始人意见为准

2. 违约重罚:设置高额违约金(如未履约方需赔偿年度分红3倍)

3. 闭环设计:协议到期后自动续签,除非全体成员书面终止

4. 反面教材:某教育公司因协议未约定退出机制,导致投资人联合罢免创始人

典型案例:某上市公司控制权争夺案中,法院认定未经公证的“永久性一致行动协议”违反契约自由原则,建议协议期限不超过10年。

(四)投票权委托协议(临时控制术)

委托投票权是指股东在股东大会召开之前已经在某些问题上 进行了投票或把投票权转让给出席股东大会的其他人来行使。《中华人民共和国公司法》第一百一十八条规定,股东可以委托代理人出席股东会会议,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。

操作路径:

1. 要求早期投资人签署《表决权委托协议》

2. 将协议期限设为“永久性”(如京东协议无终止期限)

3. 通过公司章程限制委托撤销条件

法律风险:

1. 可能被认定为“变相代持”引发税务稽查

2. 需规避《民法典》第153条“显失公平”条款

3. 需防范《民法典》第165条关于委托代理的法律风险,建议设置违约赔偿条款。

(五)公司章程控制(暗度陈仓)

公司章程作为公司的 “宪法”,拥有极大的自主性与灵活性。部分股东便利用这一特性,在公司章程中巧妙布局,突破常规的出资比例与表决权对应关系。

例如,设置特定股东 “一股多票” 的条款。在一些创业公司中,创始人团队为了在股权稀释的情况下仍牢牢掌控公司决策权,会在公司章程中规定,创始人持有的股权每股享有多份表决权,如此一来,即便创始人的股权比例随着融资等因素逐渐降低,但其凭借特殊的表决权设置,依然能够在公司决策中占据主导地位,实现小股权掌控大表决权的目的。

(六)AB股双轨制(表决权差异安排)

在传统的公司股权结构中,通常采用一元制设计,即所有股票遵循“同股同权、一股一票”的原则。然而,在英美法系下的类别股份制度中,存在一种二元制股权结构(亦称AB股结构),其核心目的在于使管理层能够以少量资本实现对公司的有效控制。

在这种架构下,公司股票被划分为高投票权股和低投票权股两类:高投票权股票(通常称为B类股)每股享有N倍(多为10倍)的投票权,主要由公司管理层持有;而低投票权股票(称为A类股)则由普通股东持有,每股仅拥有1票甚至无投票权。作为对高投票权股票流动性限制的补偿,B类股通常流通性较低,且一旦在市场上出售,便会自动转换为A类股,丧失其高投票权属性。

· A类股:1股=10票表决权(创始人持有)

· B类股:1股=1票表决权(投资人持有)

操作要点:需在公司章程中明确规定,且A类股不得转让,若转让则自动转为B类股。

典型案例:京东2014年上市时,刘强东持有的B类股每股20票表决权,使其以15.5%的股权掌握80.9%的投票权。

(七)优先股(立法层面确立的“同类别同权”)

新《公司法》正式引入了类别股制度,首次将优先股制度上升至法律层面,为我国股份公司发行优先股创设了上位法依据。通俗地说,优先股股东以放弃部分表决权为代价,换取了优于普通股股东分配公司利润和剩余财产的权利。

但是在新公司法语境下,类别股相关规范仅适用于股份有限公司,并未及于有限责任公司。有限责任公司对于类似类别股的特殊股东权利安排具有现实需要,仍可延续前文所列举的目前市场上的普遍操作。

三、结语

在公司治理的角力场上,表决权设计既是盾牌也是利剑,但需要谨记,所谓“偷”表决权,其本质是用股权架构规则创造优势——就像刘强东用AB股守住京东发展方向,马云通过有限合伙架构激活蚂蚁集团的掌控力,这些成功案例都在证明:真正的控制权设计,应该是在阳光下搭建桥梁,而非在阴影里修筑高墙。过度追求控制权,也可能让贪心“越界”,使不当的表决权设计阻碍公司的可持续发展,甚至埋下股东内耗隐患。

如果不能控制这家公司,我宁可把它卖掉!——刘强东

从阿里巴巴的“合伙人制度”到京东的AB股设计,商业史反复验证着一个真理:掌握表决权的技术,远比持有股权本身更重要。在资本狂飙的时代,创始人如何能够最大限度引入外部资金,又防止沦为资本的“高级打工人”?

所谓“工欲善其事必先利其器”,如何巧妙利用股权架构设计做到分“钱”而不分“权”呢?本文将以实务中的应用频次排序,向读者介绍7类实用控制权设计方式。

二、“偷” 表决权的常见操作

(一) 有限合伙架构(GP/LP控制术)

• 普通合伙人(GP):1%出资+100%决策权

• 有限合伙人(LP):99%出资+0决策权

在合伙企业 中,普通合伙人(GP)对合伙企业债务承担无限连带责任,有限合伙人(LP)则对合伙企业之债务承担有限责任。在有限合伙企业中,股东不是直接持股拟设立的核心公司,而是先由股东搭建有限合伙企业作为持股平台,再由持股平台间接持有核 心公司。典型的有限合伙架构如图所示:

与《公司法》相比,《合伙企业法》为合伙人提供了更为灵活的机制设计空间,无论是在利益分配还是权力分配方面,均可在合伙协议中自由约定。特别是在有限合伙企业中,合伙人根据对外承担责任的不同类型,被划分为普通合伙人(GP)和有限合伙人(LP)。普通合伙人通常由创始人大股东担任,承担合伙企业的无限连带责任,并享有合伙企业决策的全部表决权,但其财产权分配受到限制,即“重权轻利”;有限合伙人则由高管或员工等组成,不参与合伙企业的表决决策,但享有合伙企业对外投资的财产收益权,即“重利轻权”。这种治理结构为注重“控制权”的创始人与追求“财产收益”的投资人之间搭建了天然的协作平台,实现了权责利的精准匹配与高效分配。

典型案例:蚂蚁集团通过杭州君瀚、杭州君澳两个有限合伙企业,实现了马云及管理团队对万亿级金融帝国的掌控。

(二)金字塔控股术(嵌套式股权架构)

金字塔股权架构是指公司实际控制人通过间接持股形成一个金字塔式的控制链,从而实现对该公司的控制。在这种方式中,公司控制权人控制第一层公司,第一层公司再控制第二层公司,依此类推,通过多个层次的公司控制链条取得对目标公司的最终控制权。

通过多层法人嵌套构建控制权杠杆:

- 第一层:创始人持有A公司51%股权

- 第二层:A公司持有B公司51%股权

- 第三层:B公司持有终端核心公司51%股权

最终实际控制人仅需约13.3%(0.51×0.51×0.51)的原始资金,即可实现对终端核心公司的绝对控制。

杠杆原理告诉我们,如果利用杠杆,就能用一个最小的力,把无论多么重的东西举起来,只要把这个力放在杠杆的长臂上,而让短臂对重物起作用。金字塔结构 顶端的控股股东可以用少量的自有资金控制大量的外部资金,金字塔的链条越长,控股股东用同样财富控制的资产规模就会越大,从而实现以小搏大。

典型案例:某新能源车企创始人通过5层嵌套架构,用3.8亿元资金撬动80亿元融资,始终保持着对企业的绝对控制权。

(三)一致行动人协议(同盟军构建术)

“一致行动人”的概念起源于英国《城市法典》,该法典将“一致行动人”界 定为包括根据正式或非正式的协议或默契,积极地进行合作,通过其中任何人取得 目标公司股份以获得或巩固对目标公司控制权的人。我国《公司法》规定,实际控 制人,是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支 配公司的人。由此可见,即使不是公司股东,通过协议安排,也可能成为实际控制人。《上市公司收购管理办法》将“一致行动”定义为,投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。

《一致行动人协议》设计要点:

1. 强制捆绑:约定争议时以创始人意见为准

2. 违约重罚:设置高额违约金(如未履约方需赔偿年度分红3倍)

3. 闭环设计:协议到期后自动续签,除非全体成员书面终止

4. 反面教材:某教育公司因协议未约定退出机制,导致投资人联合罢免创始人

典型案例:某上市公司控制权争夺案中,法院认定未经公证的“永久性一致行动协议”违反契约自由原则,建议协议期限不超过10年。

(四)投票权委托协议(临时控制术)

委托投票权是指股东在股东大会召开之前已经在某些问题上 进行了投票或把投票权转让给出席股东大会的其他人来行使。《中华人民共和国公司法》第一百一十八条规定,股东可以委托代理人出席股东会会议,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。

操作路径:

1. 要求早期投资人签署《表决权委托协议》

2. 将协议期限设为“永久性”(如京东协议无终止期限)

3. 通过公司章程限制委托撤销条件

法律风险:

1. 可能被认定为“变相代持”引发税务稽查

2. 需规避《民法典》第153条“显失公平”条款

3. 需防范《民法典》第165条关于委托代理的法律风险,建议设置违约赔偿条款。

(五)公司章程控制(暗度陈仓)

公司章程作为公司的 “宪法”,拥有极大的自主性与灵活性。部分股东便利用这一特性,在公司章程中巧妙布局,突破常规的出资比例与表决权对应关系。

例如,设置特定股东 “一股多票” 的条款。在一些创业公司中,创始人团队为了在股权稀释的情况下仍牢牢掌控公司决策权,会在公司章程中规定,创始人持有的股权每股享有多份表决权,如此一来,即便创始人的股权比例随着融资等因素逐渐降低,但其凭借特殊的表决权设置,依然能够在公司决策中占据主导地位,实现小股权掌控大表决权的目的。

(六)AB股双轨制(表决权差异安排)

在传统的公司股权结构中,通常采用一元制设计,即所有股票遵循“同股同权、一股一票”的原则。然而,在英美法系下的类别股份制度中,存在一种二元制股权结构(亦称AB股结构),其核心目的在于使管理层能够以少量资本实现对公司的有效控制。

在这种架构下,公司股票被划分为高投票权股和低投票权股两类:高投票权股票(通常称为B类股)每股享有N倍(多为10倍)的投票权,主要由公司管理层持有;而低投票权股票(称为A类股)则由普通股东持有,每股仅拥有1票甚至无投票权。作为对高投票权股票流动性限制的补偿,B类股通常流通性较低,且一旦在市场上出售,便会自动转换为A类股,丧失其高投票权属性。

· A类股:1股=10票表决权(创始人持有)

· B类股:1股=1票表决权(投资人持有)

操作要点:需在公司章程中明确规定,且A类股不得转让,若转让则自动转为B类股。

典型案例:京东2014年上市时,刘强东持有的B类股每股20票表决权,使其以15.5%的股权掌握80.9%的投票权。

(七)优先股(立法层面确立的“同类别同权”)

新《公司法》正式引入了类别股制度,首次将优先股制度上升至法律层面,为我国股份公司发行优先股创设了上位法依据。通俗地说,优先股股东以放弃部分表决权为代价,换取了优于普通股股东分配公司利润和剩余财产的权利。

但是在新公司法语境下,类别股相关规范仅适用于股份有限公司,并未及于有限责任公司。有限责任公司对于类似类别股的特殊股东权利安排具有现实需要,仍可延续前文所列举的目前市场上的普遍操作。

三、结语

在公司治理的角力场上,表决权设计既是盾牌也是利剑,但需要谨记,所谓“偷”表决权,其本质是用股权架构规则创造优势——就像刘强东用AB股守住京东发展方向,马云通过有限合伙架构激活蚂蚁集团的掌控力,这些成功案例都在证明:真正的控制权设计,应该是在阳光下搭建桥梁,而非在阴影里修筑高墙。过度追求控制权,也可能让贪心“越界”,使不当的表决权设计阻碍公司的可持续发展,甚至埋下股东内耗隐患。