01 前言

笔者曾在系列文章第一篇《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(一)关联方的认定》(详见本公众号2022年4月15日文章)中浅析了《企业会计准则第36号——关联方披露》(以下简称“第36号会计准则”)第三条及第四条关于关联方的认定,并结合相关图形案例阐释对于一个企业何种主体应当认定为该企业关联交易的主体。

又在系列文章第二篇《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(二)关联方交易》(详见本公众号2022年7月15日文章)中浅析了关联方交易的认定、关联交易的类型在税务系统上的延伸,以及举例说明了关联方之间无偿交易可能引发的税务风险。

在前两篇的基础上,本文将探讨关联方之间无偿交易引发税务风险后导致税务稽查的相关问题。

02 税务稽查案源

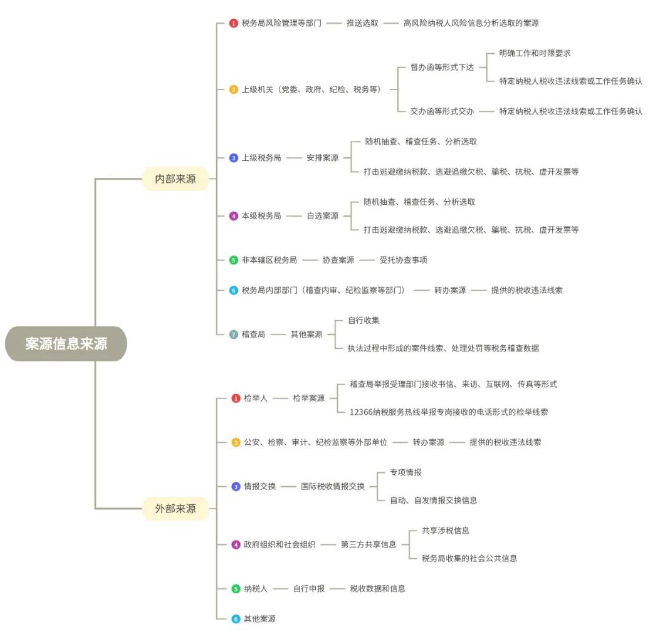

税务稽查案源(以下统称“案源”)一般指税收违法案件的来源,系由税务局稽查局按照规定程序归口管理。根据案源信息来源不同,可分为以下几种类型(详见图一):

图一

03 确认为需立案检查的案源

由图一归纳可知,稽查局的案源来源渠道广泛,类型也多种多样,但并非所有的案源都会进入立案检查程序。通常符合下列情形之一的,确认为需要立案检查的案源:

(一)督办、交办事项明确要求立案检查的案源

此类案源指的是上级党委会、上级政府、上级纪律检查委员会、上级监察委等单位以及上级的税务机关(一般指上级税务局)通过督办函、交办函等形式下发的督办、交办任务。且根据案源立案原则之一,督办案源优先于其他案源立案。

(二)案源部门接收并确认的高风险纳税人风险信息案源,以及按照稽查任务和计划要求安排和自选的案源

随着“金税”系统不断更新升级,税务局对税收风险的管理也越来越严格。而税收风险管理也主要是通过金税系统数据比对和税务局日常征管信息分析等手段,针对纳税人少缴税款、虚开发票等税收违法行为进行管理。

可能有不少报税的财务人员在报税时发现企业开票系统税盘无法抄报、清卡,且系统中提示企业已成为风险纳税人。通常企业报税系统上报的财务报表相关数据违背经营常规,申报税款低于当地税收最低指标,资金往来、货物、收入、成本费用、税负、抵扣异常的,容易被列为风险纳税人,成为稽查局立案检查的目标。

(三)举报受理部门受理的检举内容详细、线索清楚的案源

举报受理部门通常指稽查局的举报受理部门,该部门主要负责接收举报人通过各种方式递交的举报线索,如书信举报,本人亲自来访、通过税务局官网渠道、发送传真等方式。

另,12366纳税服务热线举报也设有专岗专线,负责接收热线电话方式的检举线索,接线员在收到举报线索后,应填制举报工单,并移交至稽查局举报受理部门进行进一步处理。

而案源立案的优先原则之二就是实名检举案源优先于匿名检举案源。通常举报人实名举报且举报材料内容详细、线索明确的,稽查局会确认为需立案检查的案源。

(四)协查部门接收的协查案源信息涉及的纳税人状态正常,且存在下列情形之一的案源:

1、委托方已开具《已证实虚开通知单》并提供相关证据的;

2、委托方提供的证据资料能够证明协查对象存在税收违法嫌疑的;

3、协查证实协查对象存在税收违法行为的;

上述案源通常发生在两个不同省份城市的税务局之间。如甲公司注册经营地在A市,其供应链上游的销售方乙公司在B市。若乙公司被B市税务局稽查局启动立案检查程序,初步核实到其销售客户A市甲公司存在虚开违法行为,则B市税务局会通过协查函方式,向A市税务局提供相关证明材料,请A市税务局协助协查相关税收违法行为。

(五)转办案源涉及的纳税人状态正常,且税收违法线索清晰的案源

此类案源主要来源于公安局、检察院、审计局、纪律检查委员会、国家监察委在依职权办理相关案件时,发现存在税收违法行为,且相关证据线索清晰的,将相关材料转交给税务局稽查局启动立案检查。

(六)经过调查(协查)核实发现纳税人存在税收违法行为的案源

(七)其他经过识别判断后应当立案的案源

(八)上级稽查局要求立案检查的案源

上级稽查局对下级稽查局的案源管理工作进行指导和监督。下级稽查局确定的案源属于上级稽查局重点稽查对象名录范围的,应当报上级稽查局审批。实施案源集中管理的地区,由上级稽查局审批确定下级稽查局选取的案源。

04 对收到税务局稽查或检查相关文件企业的一些建议

当企业收到税务局稽查局的《税务协助检查通知书》、《税务事项通知书》或税务局《纳税风险提示函》等相关文书时,应第一时间依据文书所示的要求(时间段、针对的主要事项等)先行进行企业内部自查。初步明确该时间范围内的发票、财务账簿、纳税申报、货物流向等情况,并检查企业内部的业务合同流、物流、发票流、资金流相应的证据材料是否齐全,证据链是否完整闭环。此阶段企业可以聘请如注册会计师、注册税务师、财税律师等外部专业人士协助处理涉税事项、明确自身是否存在违法违规情形。若存在违法违规情形,可能产生的法律责任有哪些、承担责任的主体有哪些。

另需特别注意的是,在企业在与税务局稽查局检查人员沟通交流时,要积极主动配合其工作,就涉税事项进行沟通,如实加强配合检查人员的检查工作,明确其要求提交的相关材料内容和范围。若企业在尚未完成自查,对自身涉税事项相关材料尚未梳理,便被检查人员询问,可先以口头形式进行初步沟通,审慎签署相关材料文件。如果对确需企业签署的尚不确定内容的笔录进行签字时,可在“被检查查对象陈述意见”一栏中表明自身的不同意见。

一旦税务局稽查局开启立案检查程序,其最终检查结果也不可控,后续被检查的企业亦有可能提起行政复议,甚至是行政诉讼。因此建议被检查企业在检查过程中的全部证据进行记录和备份,包括接到的税务机关文书、与检查人员每次沟通的相关记录等。文件中税务机关要求提交的证据材料,尽量提供复印件,确需提供原件,应扫描或复印原件进行备份。

笔者曾在系列文章第一篇《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(一)关联方的认定》(详见本公众号2022年4月15日文章)中浅析了《企业会计准则第36号——关联方披露》(以下简称“第36号会计准则”)第三条及第四条关于关联方的认定,并结合相关图形案例阐释对于一个企业何种主体应当认定为该企业关联交易的主体。

又在系列文章第二篇《不符合独立交易原则的关联交易将成为企业合规路上的“绊脚石”(二)关联方交易》(详见本公众号2022年7月15日文章)中浅析了关联方交易的认定、关联交易的类型在税务系统上的延伸,以及举例说明了关联方之间无偿交易可能引发的税务风险。

在前两篇的基础上,本文将探讨关联方之间无偿交易引发税务风险后导致税务稽查的相关问题。

02 税务稽查案源

税务稽查案源(以下统称“案源”)一般指税收违法案件的来源,系由税务局稽查局按照规定程序归口管理。根据案源信息来源不同,可分为以下几种类型(详见图一):

图一

03 确认为需立案检查的案源

由图一归纳可知,稽查局的案源来源渠道广泛,类型也多种多样,但并非所有的案源都会进入立案检查程序。通常符合下列情形之一的,确认为需要立案检查的案源:

(一)督办、交办事项明确要求立案检查的案源

此类案源指的是上级党委会、上级政府、上级纪律检查委员会、上级监察委等单位以及上级的税务机关(一般指上级税务局)通过督办函、交办函等形式下发的督办、交办任务。且根据案源立案原则之一,督办案源优先于其他案源立案。

(二)案源部门接收并确认的高风险纳税人风险信息案源,以及按照稽查任务和计划要求安排和自选的案源

随着“金税”系统不断更新升级,税务局对税收风险的管理也越来越严格。而税收风险管理也主要是通过金税系统数据比对和税务局日常征管信息分析等手段,针对纳税人少缴税款、虚开发票等税收违法行为进行管理。

可能有不少报税的财务人员在报税时发现企业开票系统税盘无法抄报、清卡,且系统中提示企业已成为风险纳税人。通常企业报税系统上报的财务报表相关数据违背经营常规,申报税款低于当地税收最低指标,资金往来、货物、收入、成本费用、税负、抵扣异常的,容易被列为风险纳税人,成为稽查局立案检查的目标。

(三)举报受理部门受理的检举内容详细、线索清楚的案源

举报受理部门通常指稽查局的举报受理部门,该部门主要负责接收举报人通过各种方式递交的举报线索,如书信举报,本人亲自来访、通过税务局官网渠道、发送传真等方式。

另,12366纳税服务热线举报也设有专岗专线,负责接收热线电话方式的检举线索,接线员在收到举报线索后,应填制举报工单,并移交至稽查局举报受理部门进行进一步处理。

而案源立案的优先原则之二就是实名检举案源优先于匿名检举案源。通常举报人实名举报且举报材料内容详细、线索明确的,稽查局会确认为需立案检查的案源。

(四)协查部门接收的协查案源信息涉及的纳税人状态正常,且存在下列情形之一的案源:

1、委托方已开具《已证实虚开通知单》并提供相关证据的;

2、委托方提供的证据资料能够证明协查对象存在税收违法嫌疑的;

3、协查证实协查对象存在税收违法行为的;

上述案源通常发生在两个不同省份城市的税务局之间。如甲公司注册经营地在A市,其供应链上游的销售方乙公司在B市。若乙公司被B市税务局稽查局启动立案检查程序,初步核实到其销售客户A市甲公司存在虚开违法行为,则B市税务局会通过协查函方式,向A市税务局提供相关证明材料,请A市税务局协助协查相关税收违法行为。

(五)转办案源涉及的纳税人状态正常,且税收违法线索清晰的案源

此类案源主要来源于公安局、检察院、审计局、纪律检查委员会、国家监察委在依职权办理相关案件时,发现存在税收违法行为,且相关证据线索清晰的,将相关材料转交给税务局稽查局启动立案检查。

(六)经过调查(协查)核实发现纳税人存在税收违法行为的案源

(七)其他经过识别判断后应当立案的案源

(八)上级稽查局要求立案检查的案源

上级稽查局对下级稽查局的案源管理工作进行指导和监督。下级稽查局确定的案源属于上级稽查局重点稽查对象名录范围的,应当报上级稽查局审批。实施案源集中管理的地区,由上级稽查局审批确定下级稽查局选取的案源。

04 对收到税务局稽查或检查相关文件企业的一些建议

当企业收到税务局稽查局的《税务协助检查通知书》、《税务事项通知书》或税务局《纳税风险提示函》等相关文书时,应第一时间依据文书所示的要求(时间段、针对的主要事项等)先行进行企业内部自查。初步明确该时间范围内的发票、财务账簿、纳税申报、货物流向等情况,并检查企业内部的业务合同流、物流、发票流、资金流相应的证据材料是否齐全,证据链是否完整闭环。此阶段企业可以聘请如注册会计师、注册税务师、财税律师等外部专业人士协助处理涉税事项、明确自身是否存在违法违规情形。若存在违法违规情形,可能产生的法律责任有哪些、承担责任的主体有哪些。

另需特别注意的是,在企业在与税务局稽查局检查人员沟通交流时,要积极主动配合其工作,就涉税事项进行沟通,如实加强配合检查人员的检查工作,明确其要求提交的相关材料内容和范围。若企业在尚未完成自查,对自身涉税事项相关材料尚未梳理,便被检查人员询问,可先以口头形式进行初步沟通,审慎签署相关材料文件。如果对确需企业签署的尚不确定内容的笔录进行签字时,可在“被检查查对象陈述意见”一栏中表明自身的不同意见。

一旦税务局稽查局开启立案检查程序,其最终检查结果也不可控,后续被检查的企业亦有可能提起行政复议,甚至是行政诉讼。因此建议被检查企业在检查过程中的全部证据进行记录和备份,包括接到的税务机关文书、与检查人员每次沟通的相关记录等。文件中税务机关要求提交的证据材料,尽量提供复印件,确需提供原件,应扫描或复印原件进行备份。