导言

许多买过人寿保险的读者或许听过销售人员打着“资产隔离”的旗号推销人寿保险产品,认为只要保费进了保险公司的账户,保费就“保险”了,人寿保险真的可以成为隐形避债的防火墙吗?

根据《中华人民共和国民事诉讼法》规定,在强制执行程序中,法院有权向有关单位查询被执行人的存款、债券、股票、基金份额等财产情况,并根据不同情形扣押、冻结、划拨、变价被执行人的财产[ 《中华人民共和国民事诉讼法(2021修正)》第二百四十九条]。据此,法院可对被执行人名下的人寿保单进行查封冻结并扣划相应的现金价值。被执行人为解除其对保单的查封冻结措施,通常会以“人寿保险合同不能作为人民法院强制执行的标的”为由向执行法院提出异议,但大多数情况下这样的诉请都无法得到法院支持,导致了许多投保人对于保险的保障提出了质疑。基于此,本文将从司法案例出发,就人寿保险的强制执行问题涉及的裁判思路及实务要点进行分析,以期厘清上述问题的症结所在。

(一)法律逻辑分析

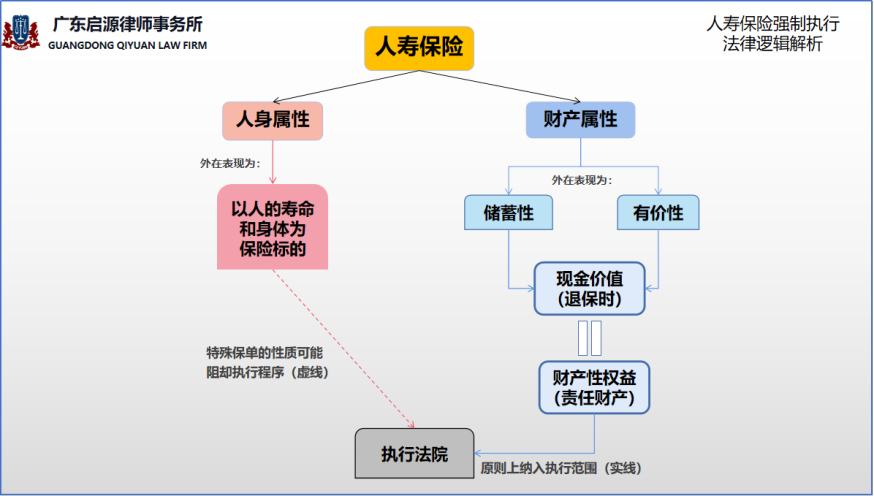

首先,需要明确本文讨论的对象为【人寿保险】,即以人的寿命和身体为保险标的的人身保险[ 《中华人民共和国保险法(2015修正)》第十二条、第九十五条]——以相关司法案例中常见的“两全险”为例,该类人寿保险的保险条款通常为“被保险人在保险期间内身故,本保险合同终止,本公司按一定比例给付身故保险金;被保险人生存至保险期间届满的年生效对应日,本合同终止,本公司按按一定比例给付满期保险金”。不难看出,人寿保险本身具有“人身属性”和“财产属性”,前者体现在保险公司所负担的保险责任以被保险人的寿命为标的(例如特定事项发生时向受益人给付保险金),而后者表现为已有效存续的保单在不同的时间节点具有不同的现金价值,该现金价值在理赔或退保时是固定的、可量化的财产权益。进一步说,人寿保险的上述特殊属性决定了其在成为执行标的物的时候,将面临更加复杂的处理场景。

(二)应用场景分析

1、一般情况

在强制执行实务中,如法院对人寿保单进行查封冻结并扣划相应的现金价值,被执行人通常会提出如下异议:“投保人实现其财产性权益是附有期限和条件的,在期限未届满且条件未成就的情况下,投保人不享有相应的财产性权益。”[ 可参见(2018)黔执复121号案例]但事实上,从法院的执行视角来看,上述抗辩“看似合理,实则无法被支持”,究其原因在于:

在保险事故发生之前或保险合同约定支付生存保险金的条件成就之前,投保人可行使任意解除权解除保险合同并要求保险人返还保单现金价值,且该现金价值返还请求权的权利主体为投保人,而非被保险人或受益人。因此,在保险合同未约定现金价值权属或未发生合同约定的支付保险金的情形的情况下,保单的现金价值属于被执行人的财产性权益,可以作为执行标的。[可参见(2020)粤03执异454号案例 ]

由于该保单的现金价值基于投保人缴纳的保费所形成,而保险公司每年返受益人的款项明显属于财产期待权利,属被执行人(投保人)所有的一种合法投资收益。保险标的物上衍生出来的财产利益,是投保人依法享有的财产权益,也不是投保人(被执行人)及其所扶养家属所必需的生活物品和生活费用,不属于《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》规定的不得执行财产,应当视为被执行人的可供执行财产。[可参见(2019)甘执异194号案例 ]

值得一提的是,虽然目前尚未有针对人寿保险强制执行的司法解释,但最高人民法院已在(2021)最高法执监35号案件(下称“最高法案例”)中肯定了前述裁判思路,并形成了以下裁判要旨:“在无其他财产清偿债务的情况下,被执行人理应主动依法提取案涉保险单的现金价值履行债务;但其明显违背诚信原则,不主动提取保险单现金价值,损害申请执行人的权利。兰州中院在执行程序中要求保险人即中国人寿兰州分公司协助扣划王某名下9份保险单中的全部保费,实际是要求协助提取该9份保险单的现金价值,以偿还其所负债务,实现申请执行人的胜诉债权,符合人民法院执行行为的强制性特征,具有正当性、合理性,也利于高效实现当事人的合法权利并减少各方当事人讼累,无明显不当。”因此,被执行人仅从人寿保险的“财产属性”角度提出执行异议,已不具备合法性和合理性。

2、特殊情况

对于具有理财功能的人寿保险,根据前文之分析,可以得出一个清晰的结论:即法院有权依法查封扣划其现金价值用于实现申请执行人的合法债权;同时,法院的强制执行行为将可能直接导致保险公司退保、解除合同,并停止履行相应的人身保障义务。但是,现实生活中部分投保人(被执行人)的医疗费确实依赖于人寿保险赔付的保险金;如法院直接对该保单进行查封,必将直接影响投保人正常领取相应的保险金用于治疗疾病,可能不符合“善意文明执行”的有关要求。

因此,对于有特殊医疗需求的投保人,当法院查封了其名下投保的多份人寿保险时,可采取如下救济措施:

在不影响执行效率和效果的前提下,请求法院选择对被执行人生产生活影响较小且方便执行的财产执行,例如优先选择拍卖不动产或车辆偿还债务,从而解除对特定人寿保险的查封;

提示法院着重审查多份保单中哪些具有人身保险功能、哪些具有财产功能[ 可参见(2020)津02执复30号案例];如仅有人身保障功能,并且证明该保单是重大疾病实际发生后生效的、用于患有重大疾病时报销医疗费的人身保险,则可向法院提出异议并建议其遵从善意文明执行理念,不强制执行用于救治自身重大疾病所用的人身保险金和重大疾病保险理赔款。[可参见(2022)鲁07执复184号案例]

(三)执行流程简析

截至本文发布之日,关于人寿保险产品的财产利益执行流程未有全国统一的规定,因此各地法院要求保险公司协助执行时的操作流程不尽相同,下面将根据已公开的相关资料简析相关的执行流程要点,供读者参考。

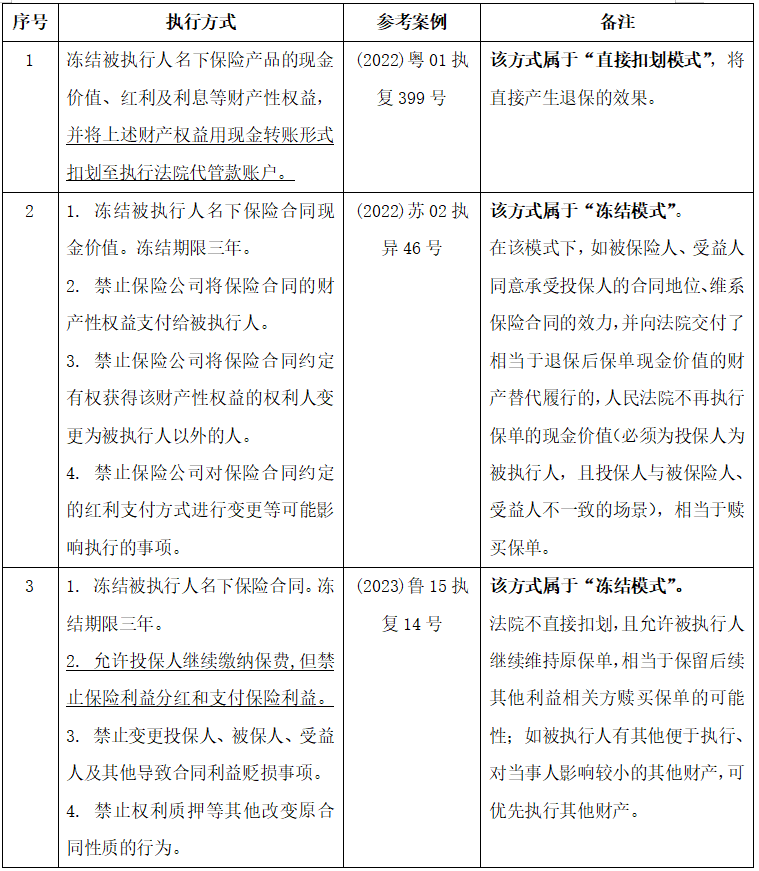

1、关于协助执行方式

2、关于赎买和减保

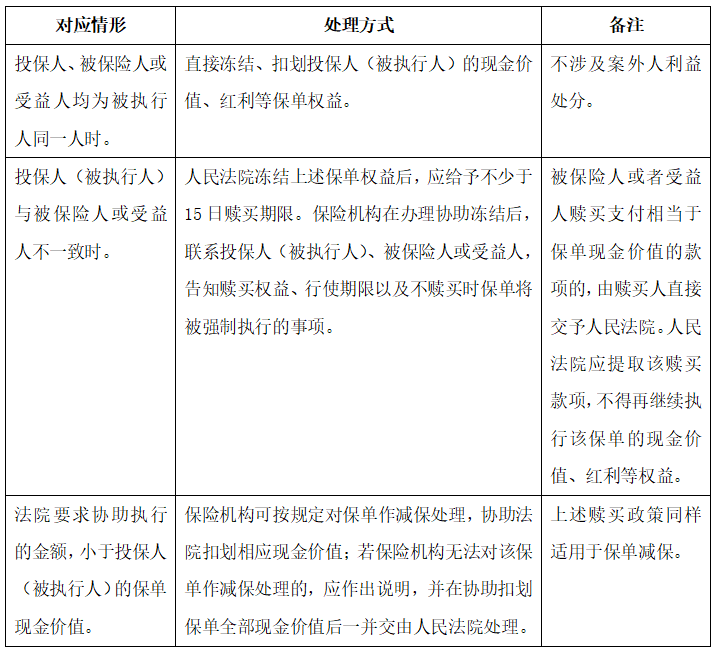

根据上海市高级人民法院发布的《关于建立被执行人人身保险产品财产利益协助执行机制的会议纪要》(2021.11.18生效,下称“《上海纪要》”),对于已被查封的保单可根据不同情况进行赎买或减保处理:

3、关于特殊保单的除外情形

《上海纪要》规定:鉴于重大疾病保险、意外伤残保险、医疗费用保险等产品人身专属性较强、保单现金价值低,但潜在可能获得的保障大,人民法院应秉承比例原则,对该类保单一般不作扣划。相类似的,广州市中级人民法院于2023年4月19日发布的广东省首个“保险财产”执行实操性规定《商业保险产品财产利益执行联动机制会议纪要》(下称“《广州纪要》”),亦规定针对重大疾病保险、意外伤残保险、医疗费用保险等人身专属性较强、现金价值较低、保障利益较大的保险产品,原则上不执行其现金价值,保险事故发生后扣划其保险金时亦应为被保险人预留治疗伤残、疾病和维持基本生活所必需的款项,体现了法院执行的人文关怀。

结语

随着最高法案例的发布,实务中各地法院对于人寿保险的可执行性已有了相对统一的认识。但是,执行法院能否对案涉保单的条款、性质作出细致地审查并对其人身属性和财产属性作出清晰划分,可能将影响各方当事人的切身权益处分。尽管被执行人消极应付执行程序的行为应作否定性评价,但基于“善意文明执行”的视角,各地法院应根据当地实际情况尽快梳理、出台类似于《上海纪要》《广州纪要》的执行规定,以便在依法保障胜诉当事人合法权益同时,最大限度减少对被执行人权益影响,实现法律效果与社会效果有机统一。[可参见《最高人民法院关于在执行工作中进一步强化善意文明执行理念的意见》(法发〔2019〕35号,2019.12.16实施)]

最后,笔者结合相关案例和经验,就办理本文所涉业务提出建议如下:

对于申请执行人:鉴于大部分人寿保险都具有储蓄、分红的理财功能且其存续期间较长,可向执行法院申请查询被执行人名下是否购买了相关的保险产品,以便进行查封冻结、实现债权。

对于被执行人:及时梳理已购买保单的相关条款,确认其是否能体现出相应的人身保障功能或金融功能并及时与法院沟通,可尝试通过赎买、减保等方式避免保单的现金价值被全部扣划;如用于大病医疗的保单已被冻结,可依法提出执行异议,申请解除冻结从而领取相应的医疗保险金。

对于案外人:实务中,被执行人在债务发生之前可能会给配偶、子女、父母等家庭成员购买大额人寿保险,但由于保单的现金价值系基于投保人缴纳的保险费所形成,是投保人依法享有的财产权益,属于投保人的责任财产,不能归属于被保险人。因此,一旦进入执行程序,被保险人的原有保障可能会“瞬间消失”,严重影响其正常生活。因此,案外人及投保人可考虑使用已购买的大额人寿保险设立【保险金信托】,从而有效隔绝相关保单可能被执行的法律风险,具体设立方式和流程可参见笔者已发布的文章:【启源律谈 |“百年家业 传承无忧 ” ——保险金信托业务法律分析】

许多买过人寿保险的读者或许听过销售人员打着“资产隔离”的旗号推销人寿保险产品,认为只要保费进了保险公司的账户,保费就“保险”了,人寿保险真的可以成为隐形避债的防火墙吗?

根据《中华人民共和国民事诉讼法》规定,在强制执行程序中,法院有权向有关单位查询被执行人的存款、债券、股票、基金份额等财产情况,并根据不同情形扣押、冻结、划拨、变价被执行人的财产[ 《中华人民共和国民事诉讼法(2021修正)》第二百四十九条]。据此,法院可对被执行人名下的人寿保单进行查封冻结并扣划相应的现金价值。被执行人为解除其对保单的查封冻结措施,通常会以“人寿保险合同不能作为人民法院强制执行的标的”为由向执行法院提出异议,但大多数情况下这样的诉请都无法得到法院支持,导致了许多投保人对于保险的保障提出了质疑。基于此,本文将从司法案例出发,就人寿保险的强制执行问题涉及的裁判思路及实务要点进行分析,以期厘清上述问题的症结所在。

(一)法律逻辑分析

首先,需要明确本文讨论的对象为【人寿保险】,即以人的寿命和身体为保险标的的人身保险[ 《中华人民共和国保险法(2015修正)》第十二条、第九十五条]——以相关司法案例中常见的“两全险”为例,该类人寿保险的保险条款通常为“被保险人在保险期间内身故,本保险合同终止,本公司按一定比例给付身故保险金;被保险人生存至保险期间届满的年生效对应日,本合同终止,本公司按按一定比例给付满期保险金”。不难看出,人寿保险本身具有“人身属性”和“财产属性”,前者体现在保险公司所负担的保险责任以被保险人的寿命为标的(例如特定事项发生时向受益人给付保险金),而后者表现为已有效存续的保单在不同的时间节点具有不同的现金价值,该现金价值在理赔或退保时是固定的、可量化的财产权益。进一步说,人寿保险的上述特殊属性决定了其在成为执行标的物的时候,将面临更加复杂的处理场景。

(二)应用场景分析

1、一般情况

在强制执行实务中,如法院对人寿保单进行查封冻结并扣划相应的现金价值,被执行人通常会提出如下异议:“投保人实现其财产性权益是附有期限和条件的,在期限未届满且条件未成就的情况下,投保人不享有相应的财产性权益。”[ 可参见(2018)黔执复121号案例]但事实上,从法院的执行视角来看,上述抗辩“看似合理,实则无法被支持”,究其原因在于:

在保险事故发生之前或保险合同约定支付生存保险金的条件成就之前,投保人可行使任意解除权解除保险合同并要求保险人返还保单现金价值,且该现金价值返还请求权的权利主体为投保人,而非被保险人或受益人。因此,在保险合同未约定现金价值权属或未发生合同约定的支付保险金的情形的情况下,保单的现金价值属于被执行人的财产性权益,可以作为执行标的。[可参见(2020)粤03执异454号案例 ]

由于该保单的现金价值基于投保人缴纳的保费所形成,而保险公司每年返受益人的款项明显属于财产期待权利,属被执行人(投保人)所有的一种合法投资收益。保险标的物上衍生出来的财产利益,是投保人依法享有的财产权益,也不是投保人(被执行人)及其所扶养家属所必需的生活物品和生活费用,不属于《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》规定的不得执行财产,应当视为被执行人的可供执行财产。[可参见(2019)甘执异194号案例 ]

值得一提的是,虽然目前尚未有针对人寿保险强制执行的司法解释,但最高人民法院已在(2021)最高法执监35号案件(下称“最高法案例”)中肯定了前述裁判思路,并形成了以下裁判要旨:“在无其他财产清偿债务的情况下,被执行人理应主动依法提取案涉保险单的现金价值履行债务;但其明显违背诚信原则,不主动提取保险单现金价值,损害申请执行人的权利。兰州中院在执行程序中要求保险人即中国人寿兰州分公司协助扣划王某名下9份保险单中的全部保费,实际是要求协助提取该9份保险单的现金价值,以偿还其所负债务,实现申请执行人的胜诉债权,符合人民法院执行行为的强制性特征,具有正当性、合理性,也利于高效实现当事人的合法权利并减少各方当事人讼累,无明显不当。”因此,被执行人仅从人寿保险的“财产属性”角度提出执行异议,已不具备合法性和合理性。

2、特殊情况

对于具有理财功能的人寿保险,根据前文之分析,可以得出一个清晰的结论:即法院有权依法查封扣划其现金价值用于实现申请执行人的合法债权;同时,法院的强制执行行为将可能直接导致保险公司退保、解除合同,并停止履行相应的人身保障义务。但是,现实生活中部分投保人(被执行人)的医疗费确实依赖于人寿保险赔付的保险金;如法院直接对该保单进行查封,必将直接影响投保人正常领取相应的保险金用于治疗疾病,可能不符合“善意文明执行”的有关要求。

因此,对于有特殊医疗需求的投保人,当法院查封了其名下投保的多份人寿保险时,可采取如下救济措施:

在不影响执行效率和效果的前提下,请求法院选择对被执行人生产生活影响较小且方便执行的财产执行,例如优先选择拍卖不动产或车辆偿还债务,从而解除对特定人寿保险的查封;

提示法院着重审查多份保单中哪些具有人身保险功能、哪些具有财产功能[ 可参见(2020)津02执复30号案例];如仅有人身保障功能,并且证明该保单是重大疾病实际发生后生效的、用于患有重大疾病时报销医疗费的人身保险,则可向法院提出异议并建议其遵从善意文明执行理念,不强制执行用于救治自身重大疾病所用的人身保险金和重大疾病保险理赔款。[可参见(2022)鲁07执复184号案例]

(三)执行流程简析

截至本文发布之日,关于人寿保险产品的财产利益执行流程未有全国统一的规定,因此各地法院要求保险公司协助执行时的操作流程不尽相同,下面将根据已公开的相关资料简析相关的执行流程要点,供读者参考。

1、关于协助执行方式

2、关于赎买和减保

根据上海市高级人民法院发布的《关于建立被执行人人身保险产品财产利益协助执行机制的会议纪要》(2021.11.18生效,下称“《上海纪要》”),对于已被查封的保单可根据不同情况进行赎买或减保处理:

3、关于特殊保单的除外情形

《上海纪要》规定:鉴于重大疾病保险、意外伤残保险、医疗费用保险等产品人身专属性较强、保单现金价值低,但潜在可能获得的保障大,人民法院应秉承比例原则,对该类保单一般不作扣划。相类似的,广州市中级人民法院于2023年4月19日发布的广东省首个“保险财产”执行实操性规定《商业保险产品财产利益执行联动机制会议纪要》(下称“《广州纪要》”),亦规定针对重大疾病保险、意外伤残保险、医疗费用保险等人身专属性较强、现金价值较低、保障利益较大的保险产品,原则上不执行其现金价值,保险事故发生后扣划其保险金时亦应为被保险人预留治疗伤残、疾病和维持基本生活所必需的款项,体现了法院执行的人文关怀。

结语

随着最高法案例的发布,实务中各地法院对于人寿保险的可执行性已有了相对统一的认识。但是,执行法院能否对案涉保单的条款、性质作出细致地审查并对其人身属性和财产属性作出清晰划分,可能将影响各方当事人的切身权益处分。尽管被执行人消极应付执行程序的行为应作否定性评价,但基于“善意文明执行”的视角,各地法院应根据当地实际情况尽快梳理、出台类似于《上海纪要》《广州纪要》的执行规定,以便在依法保障胜诉当事人合法权益同时,最大限度减少对被执行人权益影响,实现法律效果与社会效果有机统一。[可参见《最高人民法院关于在执行工作中进一步强化善意文明执行理念的意见》(法发〔2019〕35号,2019.12.16实施)]

最后,笔者结合相关案例和经验,就办理本文所涉业务提出建议如下:

对于申请执行人:鉴于大部分人寿保险都具有储蓄、分红的理财功能且其存续期间较长,可向执行法院申请查询被执行人名下是否购买了相关的保险产品,以便进行查封冻结、实现债权。

对于被执行人:及时梳理已购买保单的相关条款,确认其是否能体现出相应的人身保障功能或金融功能并及时与法院沟通,可尝试通过赎买、减保等方式避免保单的现金价值被全部扣划;如用于大病医疗的保单已被冻结,可依法提出执行异议,申请解除冻结从而领取相应的医疗保险金。

对于案外人:实务中,被执行人在债务发生之前可能会给配偶、子女、父母等家庭成员购买大额人寿保险,但由于保单的现金价值系基于投保人缴纳的保险费所形成,是投保人依法享有的财产权益,属于投保人的责任财产,不能归属于被保险人。因此,一旦进入执行程序,被保险人的原有保障可能会“瞬间消失”,严重影响其正常生活。因此,案外人及投保人可考虑使用已购买的大额人寿保险设立【保险金信托】,从而有效隔绝相关保单可能被执行的法律风险,具体设立方式和流程可参见笔者已发布的文章:【启源律谈 |“百年家业 传承无忧 ” ——保险金信托业务法律分析】