保单能不能被执行?是中国财富圈的经典一问。司法实务和美好心愿似乎总有差距,人身保险的保障功能于是显得有些尴尬。

保单作为财富管理传承的重要金融工具,不仅走入了寻常百姓家,更是高净值客户财富管理中不可或缺的工具。但是,2015年浙江高院关于人身保险产品的执行通知让大家惊呼:怎么保单也能被执行?3年后,江苏高院用高度一致的通知表达了同样的态度。

但是,如果你以为江苏高院只是简单重复就太单纯了。我看完这则通知,感到惊艳之余,还有一种相见恨晚的感觉。这则通知到底说了些什么?对你我有什么影响?先用一句话概括:江苏高院通知的执行力度更强了,但是人身保险产品的特殊性得到了高度重视,夹缝中保险保障功能得到了最大强调。

一、读懂执行新规,看着5条就够了

《江苏省高级人民法院关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知》一共八条,全文1754个字。一眼看上去并不好理解,我为你做个解读,很容易看懂。

1、可执行的保单权益更广

第一条第一款规定,可执行的“人身保险产品财产性权益包括依保险合同约定可领取的生存保险金、现金红利、退保可获得的现金价值(账户价值、未到期保费),依保险合同可确认但尚未完成支付的保险金,及其他权属明确的财产性权益。”。因此,可执行的财产性权益是很全的,和3年前的浙江规定相比,还新增了依保险合同可确认但尚未完成支付的保险金,及其他权属明确的财产性权益。

2、法院可通过行业协会查询保单

执行人不知道保单信息怎么办?

第二条规定,“申请执行人无法提供被执行人所有的人身保险产品所属保险公司或保险合同编号的,人民法院可以到江苏省保险行业协会进行查询。”保单信息的隐蔽性是保单相较于房产、车辆、股权等的优势,但是江苏高院明确了可以向保险行业会查询,保单的隐蔽优势即将失去。同时,规定第三条还明确了,法院去保险公司查询时,保险公司应当在当日就反馈相关信息。

3、法院可强制保险公司扣划

通知第四条规定法院可以要求保险公司协助冻结,同时还规定了协助冻结通知书中需要写明的具体内容。这些其实就是保险公司必须配合的冻结行为,包括:禁止向被执行人支付,禁止变更权利人,禁止变更红利支付方式。

投保人拒不现身?拒不签署退保申请?没关系,第五条则规定了法院可以要求保险公司直接协助执行。保险公司解除保险合同后把退保后的可得财产性权益扣划到法院。如果投保人以此起诉保险公司怎么办?法院说了,我们是不会支持的。

4、保障被执行人的基本生活

保险产品和其他可执行的财产有没有区别?

第一条第二款规定,“对于被保险人或受益人为被执行人的重疾型保险合同,……尚未完成支付的保险金,人民法院执行时应当充分保障被执行人及其所扶养家属的生存权利及基本生活保障。”有2层意思:重疾险可以获得的保险金是可以执行的。但是,执行时应该考虑到重疾险的特殊性,给被执行人及家属留下基本生活保障。

这条规定是有上位法依据的,当然江苏高院也看到了人身保险产品的特殊性,用实际行动喊出了保险姓保。

5、保障被保险人、受益人利益

被执行人是投保人,但是保单中还有被保险人、受益人,能对他们的利益不管不顾,直接粗暴地执行保单吗?

第五条是最大的亮点!是保险保障功能的体现,同时从法律人角度也看到了司法的细腻,体现了司法进步,是最让人惊艳的地方。通知要求法院通知被保险人、受益人,如果他们想要维持保险合同的效力,可以在代为偿债之后维持保单效力。这样,法院就不得再执行保单的现金价值了。

二、和浙江执行规定相比,加大了执法力度

以上5点是江苏高院的执行新规的核心要点。3年前,浙江高院的执行通知出来时我就说过,保单执行是原则,在我和谭芳律师的书《法商大数据》也用很多实务案例说明了,保单是可以执行的。

太阳底下没有新鲜事,江苏高院的通知也是一样的立场。而且还新增了可执行的财产利益,明确了保单可向行业协会查询等。这也体现了我国加大执行力度,维系司法权威的趋势与用心。

三、夹缝中求生存,强调了保险姓保

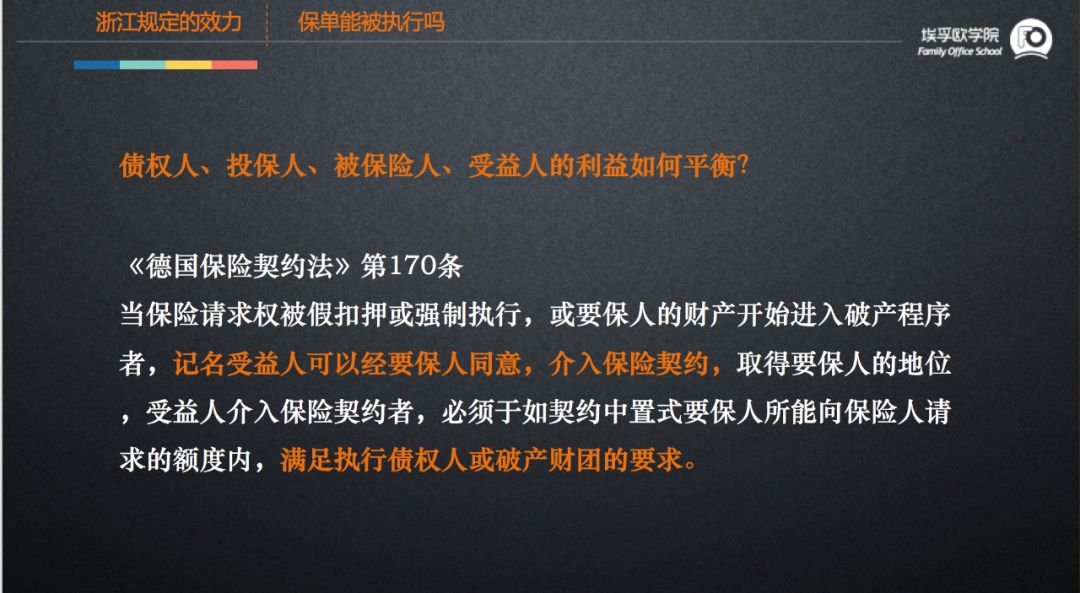

时隔三年之后的执行通知,不仅明确了给被执行人留下基本生活保障,还给被保险人和受益人的权益保障留下了一条狭窄的路。如此这般,执行人的债权得到了偿还,保单还能继续有效,被保险人和受益人的利益就有保障了,保险保障功能可见一斑。这和《德国保险契约法》的规定一致,我在法商大数据的课程中多次讲到这点,期盼我国能像德国法一样平权利衡,没想到江苏高院做到了。

(埃孚欧学院幸福魔方课程中已对此充分关注)

有关部门这一两年一直强调保险姓保,江苏高院在加大执行力度的社会大趋势之下,又温柔细腻地考虑了保险的保障功能,其良苦用心可见一斑。

资产透明化、执行力度持续加大的今天,欠债不还只是个遥远的传说,合法地进行资产隔离才是王道。与其他财产相比,因为保单涉及主体的广泛性以及保险的保障功能,使得人身保险产品依然是资产配置方案中不可或缺的一员大将。法商思维下的保单配置就显得尤其重要。

江苏高院保险执行通知:执行力度更强,保险保障功能异军突起

作者:桂芳芳来源:FO埃孚欧视野

保单能不能被执行?是中国财富圈的经典一问。司法实务和美好心愿似乎总有差距,人身保险的保障功能于是显得有些尴尬。