小明星“富二代”人设翻车

原是父母成“老赖”

这几年随着各类造星的综艺选秀带火了一大批00后新生代偶像,这波后浪劲头不小,在娱乐圈里掀起了不小的风浪。作为偶像,小小年纪就拥有了无敌的粉丝和流量,有时候也不一定是件好事。

最近,来自重庆的00后小伙周震南火了,2019年在参加某偶像养成类节目之后,一举获得第四名的好成绩,而刚出道时的周震南只有17岁。不过火起来的原因不在于唱歌或者跳舞有多出众,而在于时下最火的个人包装:人设。

动辄几十万的名表、上万的高级定制服装,这锦衣华服走出来很难不让网友们猜测他们的家境。能随时随地把名牌奢侈品当日常穿搭的人,这家境非富即贵啊,看这架势就知道他们不是“打工人”,而是来“体验生活”的一群富二代。

从小读国际学校,日常买东西都喜欢限量版,去韩国做练习生挨巴掌也忍着(非常辛苦),努力又上进还特别有钱,这样的富二代人设曾博得一大片粉丝的好感。

但很快,人设翻车了。问题就出在周震南的父母身上。

2019年周震南在参加选秀节目时,有一段拍到了周震南家环境的画面,装修考究的独门独户大别墅,让周震南“富少”的身份正式曝光。

然而,互联网信息传播非常高效,有网友对周震南的父母做了详细的调查,发现他们是欠债不还钱的“老赖”,这下“富二代”周震南立刻成为了被攻击对象。

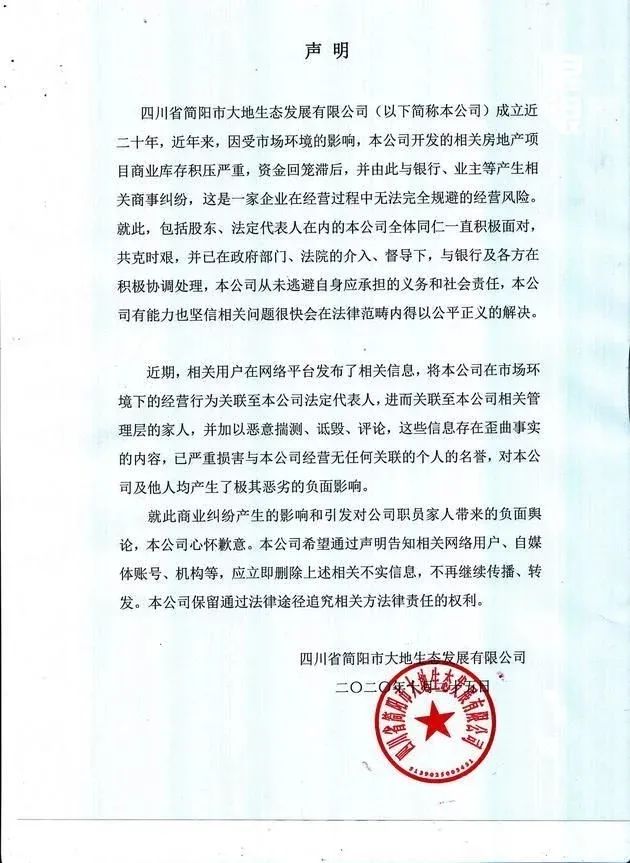

尽管周震南的父亲所在公司“四川省简阳市大地生态发展有限公司”委托媒体发布了相关的声明,公司确实陷入经营问题,但已经在积极采取行动,而并非网络上所说的欠钱不还。

之后有专业律师也表示,如果父母系失信被执行人,一般情况下子女无需为其承担相关债务,因为从法律上来说,子女与父母均为独立主体,若子女为父母的债务提供了担保,这种情况下,子女需要为父母债务承担连带责任。

但代表“正义”的网友却依旧不依不饶,对周震南和家人进行网络暴力。

此番言论一出立即引发了更大的讨论和关注。人们之所以如此充满“正义感”,主要是人们传统的观念里,父债子偿天经地义。

在台湾早年有不少明星出道,都是因为父母的债务问题只能选择拍戏唱歌为家人还债。吴奇隆就曾在采访时表示,父亲因生意失败欠下了巨额债务,他花了十多年才还清。

但在法律语境里,我们需要重新审视父亲欠下的债务究竟子女该不该偿还。替父亲偿还债务究竟是做子女的本分还是必须承担的法律义务呢?

关于“父债子偿”的法律依据

财富传承风险反思

虽然网友义愤填膺,叫嚣着欠债还钱,天经地义。

但从法律上来说,周震南和周震南的父亲周勇是两个独立的个体。法律上没有明确规定,只要有亲属关系就必须让子女来承担债务,更何况周震南并没有帮助父母签任何的协议,更是扯不上关系了。

一般而言,债务都是针对借贷双方和第三方担保人,所以,父债子偿是没有直接的法律依据的。如果追溯“父债子偿”的源头,就是古代“连坐制”,但现代法律讲究的是个人责任,也就是祸不及家人。

父债子偿尽管没有法律依据,但从法理上来看,对债权人和债务人是好事。

而父债子偿这一行为从法律上来说,父亲依然是债务人,而儿子则变成了新的债权人,债务并没取消,只是债务发生了转移。

在《民法典合同编》里有相关法条:

第五百四十五条 【债权转让】债权人可以将债权的全部或者部分转让给第三人。

当然有两种情况下是可以提“父债子偿”的,那就涉及到《民法典·继承编》里的相关法条。

民法典第一千一百二十二条 遗产是自然人死亡时遗留的个人合法财产。

民法典第一千一百四十七条 遗产管理人应当履行下列职责:

(一)清理遗产并制作遗产清单;

(二)向继承人报告遗产情况;

(三)采取必要措施防止遗产毁损、灭失;

(四)处理被继承人的债权债务;

(五)按照遗嘱或者依照法律规定分割遗产;

(六)实施与管理遗产有关的其他必要行为。

所以,这里的偿还债务是有条件的,简单来说就是当父母去世之后,有没有偿还完的债务,当子女继承他们的合法遗产时,就需要清偿这笔债务。具体的规定如下:

第一千一百五十九条 分割遗产,应当清偿被继承人依法应当缴纳的税款和债务;但是,应当为缺乏劳动能力又没有生活来源的继承人保留必要的遗产。

第一千一百六十一条 继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。

继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

第一千一百六十二条 执行遗赠不得妨碍清偿遗赠人依法应当缴纳的税款和债务。

第一千一百六十三条 既有法定继承又有遗嘱继承、遗赠的,由法定继承人清偿被继承人依法应当缴纳的税款和债务;

超过法定继承遗产实际价值部分,由遗嘱继承人和受遗赠人按比例以所得遗产清偿。

反过来,如果子女未成年,没有民事行为能力,他欠下的债务,父母作为监护人,也有义务承担赔偿责任。

当然,如果出现恶意的欠债不还,性质就不一样了。

《民法典合同编》中就涉及到不当得利和恶意得利的情况:

第九百八十七条 【恶意得利人返还义务】得利人知道或者应当知道取得的利益没有法律根据的,受损失的人可以请求得利人返还其取得的利益并依法赔偿损失。

第九百八十八条 【第三人返还义务】得利人已经将取得的利益无偿转让给第三人的,受损失的人可以请求第三人在相应范围内承担返还义务。

当然,父母是失信被执行人,从法律上来说,虽然不影响子女自己独立财产的支配自由,但如果父母在债务纠纷出现后恶意转移财产,将财产转移至子女名下,则该行为可能被法院撤销。

民法典下的财富传统思考

留爱不留债

经济大环境不好的时候,大部分企业家群体最在意的除了企业经营问题,其实也会担心企业中的各类债务风险影响到家庭。

很多保险人在聊到终身寿险时,喜欢说“今生不避债,来世再避债”。

首先,在终身寿险当中,若债务人为投保人和被保险人,有指定的受益人,且受益人不是债务人。那么当债务人死亡的时候,也就是被保险人死亡的时候,受益人所获得的保险金不属于债务人的遗产,无需偿还债务。

其次,债务人为人寿保险的受益人时,发生保险事故后,即使获得了保险金的请求权,债权人也是不得行使代位权的,但是不排除法院的强制执行。

假设某个企业家早年的经营发展良好,但预判到即将面临经济危机,自己的公司可能会受到影响,那么此刻他应该采取什么行动来保护自己的现金流?

他还没有产生债务前(也就不存在恶意转移债务),提前截留一笔现金流给自己的父母,同时,以自己的父母作为投保人而自己做被保险人。

当债务出现时,父母所享有的保障权利和享有的现金价值和企业主的债务无关。

因为在我们国家民法典体系当中,只有夫妻共同债务,没有父子共同债务。换句话说,就是父债子不偿,子债父不偿。

这笔钱除了能让父母的生活得到保障之外,作为被保险人即使有债务,想要东山再起,也可以通过父母的这份保单以投保人的身份进行保单质押贷出现金价值80%,重新为企业“输血”。

这就是我们常说的一个逻辑,叫——让相对危险的人做被保险人,让相对安全的人做投保人。

提问:父母的年龄已经超过投保人的合法合理的投保年龄我们该怎么办呢?

可以让成年子女作为投保人,而企业主做被保险人。从而也可以设置一份不错的年金险安排。

年金保险对于债务隔离有几大好处,它归根结底的第一逻辑就是让相对安全的人做投保人,让相对危险的人做被保险人。

相对安全的投保人应当配置万能账户,进一步控制财富。而相对危险的被保险人出现债务危机,投保人可以进行保单质押。

写在最后

财富传承中最大的天敌就是债务,而最大的风险就是没有财富可供传承。2020年不少创一代企业主步履维艰,陷入债务中身不由己,可能奋斗一生的财富顷刻间化为乌有,甚至连一点财富都无法留给自己的子女。如何通过保险合法隔离债务,也给自己东山再起留一笔现金流,希望今天的推文能带给大家一点思考。

原是父母成“老赖”

这几年随着各类造星的综艺选秀带火了一大批00后新生代偶像,这波后浪劲头不小,在娱乐圈里掀起了不小的风浪。作为偶像,小小年纪就拥有了无敌的粉丝和流量,有时候也不一定是件好事。

最近,来自重庆的00后小伙周震南火了,2019年在参加某偶像养成类节目之后,一举获得第四名的好成绩,而刚出道时的周震南只有17岁。不过火起来的原因不在于唱歌或者跳舞有多出众,而在于时下最火的个人包装:人设。

动辄几十万的名表、上万的高级定制服装,这锦衣华服走出来很难不让网友们猜测他们的家境。能随时随地把名牌奢侈品当日常穿搭的人,这家境非富即贵啊,看这架势就知道他们不是“打工人”,而是来“体验生活”的一群富二代。

从小读国际学校,日常买东西都喜欢限量版,去韩国做练习生挨巴掌也忍着(非常辛苦),努力又上进还特别有钱,这样的富二代人设曾博得一大片粉丝的好感。

但很快,人设翻车了。问题就出在周震南的父母身上。

2019年周震南在参加选秀节目时,有一段拍到了周震南家环境的画面,装修考究的独门独户大别墅,让周震南“富少”的身份正式曝光。

然而,互联网信息传播非常高效,有网友对周震南的父母做了详细的调查,发现他们是欠债不还钱的“老赖”,这下“富二代”周震南立刻成为了被攻击对象。

尽管周震南的父亲所在公司“四川省简阳市大地生态发展有限公司”委托媒体发布了相关的声明,公司确实陷入经营问题,但已经在积极采取行动,而并非网络上所说的欠钱不还。

之后有专业律师也表示,如果父母系失信被执行人,一般情况下子女无需为其承担相关债务,因为从法律上来说,子女与父母均为独立主体,若子女为父母的债务提供了担保,这种情况下,子女需要为父母债务承担连带责任。

但代表“正义”的网友却依旧不依不饶,对周震南和家人进行网络暴力。

此番言论一出立即引发了更大的讨论和关注。人们之所以如此充满“正义感”,主要是人们传统的观念里,父债子偿天经地义。

在台湾早年有不少明星出道,都是因为父母的债务问题只能选择拍戏唱歌为家人还债。吴奇隆就曾在采访时表示,父亲因生意失败欠下了巨额债务,他花了十多年才还清。

但在法律语境里,我们需要重新审视父亲欠下的债务究竟子女该不该偿还。替父亲偿还债务究竟是做子女的本分还是必须承担的法律义务呢?

关于“父债子偿”的法律依据

财富传承风险反思

虽然网友义愤填膺,叫嚣着欠债还钱,天经地义。

但从法律上来说,周震南和周震南的父亲周勇是两个独立的个体。法律上没有明确规定,只要有亲属关系就必须让子女来承担债务,更何况周震南并没有帮助父母签任何的协议,更是扯不上关系了。

一般而言,债务都是针对借贷双方和第三方担保人,所以,父债子偿是没有直接的法律依据的。如果追溯“父债子偿”的源头,就是古代“连坐制”,但现代法律讲究的是个人责任,也就是祸不及家人。

父债子偿尽管没有法律依据,但从法理上来看,对债权人和债务人是好事。

而父债子偿这一行为从法律上来说,父亲依然是债务人,而儿子则变成了新的债权人,债务并没取消,只是债务发生了转移。

在《民法典合同编》里有相关法条:

第五百四十五条 【债权转让】债权人可以将债权的全部或者部分转让给第三人。

当然有两种情况下是可以提“父债子偿”的,那就涉及到《民法典·继承编》里的相关法条。

民法典第一千一百二十二条 遗产是自然人死亡时遗留的个人合法财产。

民法典第一千一百四十七条 遗产管理人应当履行下列职责:

(一)清理遗产并制作遗产清单;

(二)向继承人报告遗产情况;

(三)采取必要措施防止遗产毁损、灭失;

(四)处理被继承人的债权债务;

(五)按照遗嘱或者依照法律规定分割遗产;

(六)实施与管理遗产有关的其他必要行为。

所以,这里的偿还债务是有条件的,简单来说就是当父母去世之后,有没有偿还完的债务,当子女继承他们的合法遗产时,就需要清偿这笔债务。具体的规定如下:

第一千一百五十九条 分割遗产,应当清偿被继承人依法应当缴纳的税款和债务;但是,应当为缺乏劳动能力又没有生活来源的继承人保留必要的遗产。

第一千一百六十一条 继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。

继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

第一千一百六十二条 执行遗赠不得妨碍清偿遗赠人依法应当缴纳的税款和债务。

第一千一百六十三条 既有法定继承又有遗嘱继承、遗赠的,由法定继承人清偿被继承人依法应当缴纳的税款和债务;

超过法定继承遗产实际价值部分,由遗嘱继承人和受遗赠人按比例以所得遗产清偿。

反过来,如果子女未成年,没有民事行为能力,他欠下的债务,父母作为监护人,也有义务承担赔偿责任。

当然,如果出现恶意的欠债不还,性质就不一样了。

《民法典合同编》中就涉及到不当得利和恶意得利的情况:

第九百八十七条 【恶意得利人返还义务】得利人知道或者应当知道取得的利益没有法律根据的,受损失的人可以请求得利人返还其取得的利益并依法赔偿损失。

第九百八十八条 【第三人返还义务】得利人已经将取得的利益无偿转让给第三人的,受损失的人可以请求第三人在相应范围内承担返还义务。

当然,父母是失信被执行人,从法律上来说,虽然不影响子女自己独立财产的支配自由,但如果父母在债务纠纷出现后恶意转移财产,将财产转移至子女名下,则该行为可能被法院撤销。

民法典下的财富传统思考

留爱不留债

经济大环境不好的时候,大部分企业家群体最在意的除了企业经营问题,其实也会担心企业中的各类债务风险影响到家庭。

很多保险人在聊到终身寿险时,喜欢说“今生不避债,来世再避债”。

首先,在终身寿险当中,若债务人为投保人和被保险人,有指定的受益人,且受益人不是债务人。那么当债务人死亡的时候,也就是被保险人死亡的时候,受益人所获得的保险金不属于债务人的遗产,无需偿还债务。

其次,债务人为人寿保险的受益人时,发生保险事故后,即使获得了保险金的请求权,债权人也是不得行使代位权的,但是不排除法院的强制执行。

假设某个企业家早年的经营发展良好,但预判到即将面临经济危机,自己的公司可能会受到影响,那么此刻他应该采取什么行动来保护自己的现金流?

他还没有产生债务前(也就不存在恶意转移债务),提前截留一笔现金流给自己的父母,同时,以自己的父母作为投保人而自己做被保险人。

当债务出现时,父母所享有的保障权利和享有的现金价值和企业主的债务无关。

因为在我们国家民法典体系当中,只有夫妻共同债务,没有父子共同债务。换句话说,就是父债子不偿,子债父不偿。

这笔钱除了能让父母的生活得到保障之外,作为被保险人即使有债务,想要东山再起,也可以通过父母的这份保单以投保人的身份进行保单质押贷出现金价值80%,重新为企业“输血”。

这就是我们常说的一个逻辑,叫——让相对危险的人做被保险人,让相对安全的人做投保人。

提问:父母的年龄已经超过投保人的合法合理的投保年龄我们该怎么办呢?

可以让成年子女作为投保人,而企业主做被保险人。从而也可以设置一份不错的年金险安排。

年金保险对于债务隔离有几大好处,它归根结底的第一逻辑就是让相对安全的人做投保人,让相对危险的人做被保险人。

相对安全的投保人应当配置万能账户,进一步控制财富。而相对危险的被保险人出现债务危机,投保人可以进行保单质押。

写在最后

财富传承中最大的天敌就是债务,而最大的风险就是没有财富可供传承。2020年不少创一代企业主步履维艰,陷入债务中身不由己,可能奋斗一生的财富顷刻间化为乌有,甚至连一点财富都无法留给自己的子女。如何通过保险合法隔离债务,也给自己东山再起留一笔现金流,希望今天的推文能带给大家一点思考。