一、前言

二、案例

三、分析

四、总结

一、前言

在市场经济环境下,股权交易作为一种重要的经济活动形式,日益受到人们的关注。个人股权转让的情况越发普遍,其在市场经济的舞台上正扮演着愈发关键的角色。然而,个人股权转让并非简单的资产转移行为,其背后涉及到一系列重要的税务问题。明确个人股权转让涉及的税种,对于交易双方来说至关重要。这不仅关系到交易的成本核算、合规性要求,更影响着个人的经济利益以及国家税收的稳定与公平。

个人股权转让主要分为四种情况:(1)转让上市公司股票,其中又分为流通股股票和限售股;(2)转让非上市公众公司(新三板)股份,其中又分为流通股股票和限售股;(4)转让非上市公司股权/股份。各种情形对应的纳税情况有所差异,本文将讨论个人转让上市公司流通股股票的相关税务处理,另外几种情况将在后续推文中讨论。

二、案例

案例1:赵女士在 2024年1月购买了 10,000 股A上市公司股票(沪主板),每股购买价格为 10 元。在 2024年10月,她以每股 15 元的价格全部转让。

案例2:赵女士是内地居民,她通过深港通购买了 1000 股香港上市公司股票。买入价格为每股50港元,假设当时汇率为1港元= 0.9元人民币。她在6个月后以每股60港元的价格卖出,卖出时汇率为1港元 =0.88元人民币。

上述案例中,赵女士转让上市公司股票时,涉及到的税种有哪些?相应的税费如何计算?

三、分析

个人转让上市公司流通股股票,涉及增值税、个人所得税、印花税三个税种。

(一)增值税

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第一条在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》关于销售服务、无形资产、不动产注释规定,销售服务,是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3 营业税改征增值税试点过渡政策的规定中列示了免征增值税的项目:(二十二)下列金融商品转让收入。

1.合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。

2.香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。

3.对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。

4.证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。

5.个人从事金融商品转让业务。

综上,上市公司流通股票属于有价证券,包括在金融商品转让的范围内,转让上市公司流通股股票属于增值税应税行为。但目前个人从事金融商品转让业务暂免征收增值税。故目前个人转让上市公司流通股股票目前不需缴纳增值税。

两个案例中,赵女士均是2024年以个人名义来进行上市公司流通股股票的转让,符合个人从事金融商品转让业务暂免征收增值税,因此,赵女士均不需缴纳增值税。

(二)个人所得税

《财政部、税务总局关于北京证券交易所税收政策适用问题的公告》(2021年第33号公告)规定,新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。

《财政部税务总局证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号)规定,自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

《财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》第八条规定,对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。

《财政部税务总局关于延续实施沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》(财政部 税务总局 中国证监会公告2023年第23号)规定:一、对内地个人投资者通过沪港通、深港通投资香港联交所上市股票取得的转让差价所得和通过基金互认买卖香港基金份额取得的转让差价所得,继续暂免征收个人所得税。二、本公告执行至2027年12月31日。

案例1中,赵女士是2024年以个人的名义在沪主板进行上市公司流通股股票转让。按照规定,个人在上海证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税,因此,赵女士不需缴纳个人所得税。

案例2中,赵女士是2024年以个人的名义在深港通进行上市公司流通股股票转让。按照规定,内地个人通过深港通投资香港联交所上市股票取得的转让差价所得,继续暂免征收个人所得税。因此,赵女士不需缴纳个人所得税。

(三)印花税

《中华人民共和国印花税法》第一条 在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

《中华人民共和国印花税法》第三条 本法所称证券交易,是指转让在依法设立的证券交易所、国务院批准的其他全国性证券交易场所交易的股票和以股票为基础的存托凭证。证券交易印花税对证券交易的出让方征收,不对受让方征收。

《中华人民共和国印花税法》第五条印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)证券交易的计税依据,为成交金额。

《中华人民共和国印花税法》附 印花税税目税率表 中规定,证券交易的税率为成交金额的千分之一

《财政部税务总局关于减半征收证券交易印花税的公告》(2023年第39号公告)规定,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

《2023年印花税(修订)(证券转让)条例草案》(香港特区立法会11月15日通过)规定,下调售卖或购买香港证券的成交单据的应缴印花税税率及相应下调该等证券某些转让书的印花税税率至0.1%

《2014年印花税(修订)条例草案》(香港特区立法会11月15日通过)规定自 2015 年 2 月 13 日起,香港股票市场上所有的上市交易所买卖基金(ETF)的印花税予以豁免。依据上海证券交易所官网发布的港股通交易税费说明,港股通 ETF 和港股通股本认股权证的交易,暂不征收印花税。

案例1中,赵女士在沪主板交易上市公司流通股股票,作为出让方,应缴纳的印花税为:15*10000*0.05%=75元。

案例2中,赵女士在深港通交易香港上市公司流通股股票,港股的印花税为双边征收,应缴纳的印花税为:1000*60*0.1%=60港元,换算为人民币为:60*0.88=52.8元。

四、总结

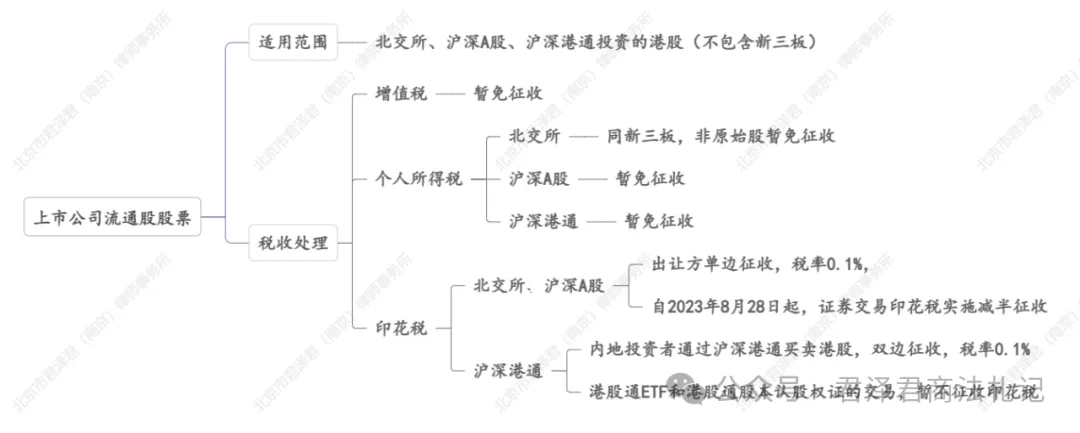

个人转让上市公司流通股股票涉及的税种有增值税、个人所得税和印花税,但各税种的减免规则会因所处资本市场板块略有差异。笔者将个人转让上市公司流通股股票相关的税务处理总结为下图:

个人转让上市公司流通股股票如何缴税?

作者:公司法律师团队来源:君泽君商法札记

一、前言 二、案例 三、分析 四、总结 一、前言 在市场经济环境下,股权交易作为一种重要的经济活动形式,日益受到人们的关注。个人股权转让的情况越发普遍,其在市场经济的舞台上正扮演着愈发关键的角色。