对于通常的法人主体而言,股东,既是一个公司的投资者,也是引领者,某种程度上股东(们)的意志和理念也将直接决定和影响公司的经营方向。对于以信托公司为例的金融机构而言,基于其自身所属强监管领域的特殊行业背景,其股东与普通公司股东相比,更像是带着“枷锁”的舞者。在设立/投资信托公司前,股东需完成资质审批的相关流程,在取得股东身份后,还面临着权利义务的特定限制、禁止性要求及金融监管部门的定期/不定期审查。因此,对于信托公司而言,厘清自身与股东之间的关系、信托公司股东的权利义务边界和股东的特殊要求也显得尤为重要。

从实践情况来看,稳定的股权结构和健康的股东关系可以对信托公司的经营发展起到积极促进作用,反之亦然。因此,我们在构建信托公司经营治理体系专题的过程中也单独将信托公司股东相关内容进行专门列示和分析,并结合当下信托公司股东基本情况(见附件)以及法律法规及监管规定对信托公司股东的资质、权利义务及股东的法律责任等内容进行分析和探讨。

一、金融机构股东监管的基本原则

对于包括信托公司在内的金融机构而言,股东资质的审查系金融机构及监管部门对于投资意向主体是否能成为金融机构股东的前置审查条件,也是投资/持股金融机构与其他常规公司的主要区别之一。考虑到金融机构所属行业的特殊性,其对国家、区域经济发展和社会稳定承担更多职责,而金融机构股东作为对金融机构持续稳定发展的重要影响因素之一势必受到监管部门的高度重视和关注。相应的,对于股东资质的审查也是金融机构应当在股东入股时及持股期间进行持续关注的领域。

(一)金融机构股东监管的基础逻辑

基于我国不同类型金融机构经营业态和特点的不同,以及所属不同监管部门的实际情况,针对金融机构股东监管的要求并没有以统一的宏观文件进行指导,而由相关机构监管部门直接针对不同金融机构实际情况提出具体的监管要求。以银保监会所主要监管的金融机构为例,商业银行的股权管理相关内容主要适用《商业银行股权管理暂行办法》的规定,在保险公司股权管理层面主要适用《保险公司股权管理办法》,而信托公司则主要适用《信托公司股权管理暂行办法》(银保监会令2020第4号,以下简称“4号令”),同时针对股东的具体要求在针对不同机构所适用的行政许可事项中亦有所列示。

从相关监管规定所体现的监管原则来看,虽然不同类型金融机构所适用的具体监管规定有所不同,但从股东监管(同时也是股东资质审查)的角度来看,其监管逻辑较为类似,即采用基础要求加负面清单的方式,其中基础要求既包括较为宏观的“公司治理结构”“社会声誉”的要求等,也包括具体的可考核指标,如“会计年度盈利情况”“重大违法违规经营记录”“净资产”等,而负面清单则明确指出不得作为金融机构股东的情形,当然从实际负面清单所列示情况来看,部分是否属于负面清单中情形往往更多依赖于监管部门的主观判断,具有一定不确定性。

(二)金融机构股东监管的基本原则

除前述金融机构股东监管的基础逻辑外,监管部门针对金融机构股东监管过程中也同时涉及了多个监管原则,同样也是金融机构在股东管理过程中应重点关注的内容。

1. 穿透式监管

穿透式监管的原则作为金融机构股权管理的重要要求之一,在不同监管文件中均有所提及,也是监管部门对金融机构规范化管理的基本要求,明确实际控制人(最终受益人)也有利于监管部门对金融机构的经营运转进行合理预估和管控。

以本次专题所述信托公司为例,4号令中明确对信托公司股权实施“穿透监管”,对信托公司股权结构需要逐层追溯至最终受益人,同时要求信托公司控股股东、实际控制人、关联方、一致行动人、最终受益人等各方关系应当清晰透明。在股东持股比例计算时,股东与其关联方、一致行动人的持股比例应当合并计算。另外,为了方便识别股权关系,信托公司股东与信托公司之间不得直接或间接交叉持股。

2. 差异化监管

对于金融机构股东监管的另外一个重要原则就是差异化管理原则。监管部门针对金融机构股东按照其重要性的不同实施差异化监管,相应地,在股东资质的审查层面,不同重要性的股东也面临不同的要求。

针对股东的差异化管理原则,监管部门多次在银行业金融机构监管文件中提及。在《中华人民共和国银行业监督管理法》规定,对于银行业金融机构股东按照持股比例差异化管理的方式,明确“股份总额达到规定比例以上的股东”,金融监管部门应当对其“资金来源、财务状况、资本补充能力和诚信状况”进行审查。在《关于加强非金融企业投资金融机构监管的指导意见》(银发〔2018〕107号)中对于金融机构“主要股东”和“控股股东”提出了更高的资质审查要求。在《银行保险机构大股东行为监管办法(试行)》(银保监发〔2021〕43号)中专门针对银行保险机构大股东提出相关监管要求。在《中华人民共和国金融稳定法》(草案,征求意见稿)中也多次点名提及针对金融机构“主要股东”的监管要求。

具体到信托公司来看,在《信托公司股权管理暂行办法》(银保监会令2020第4号,以下简称“4号文”)第七条则明确信托公司及监管部门应当加强对于信托公司“主要股东”的管理。其中对于“主要股东”明确界定为“持有或控制信托公司百分之五以上股份或表决权”或“信托公司经营管理有重大影响”的股东。同时,该条中对于前述“重大影响”也指出了明确的判断标准,包括但不限于“向信托公司派驻董事、监事或高级管理人员”“通过协议或其他方式影响信托公司的财务和经营管理决策”以及“国务院银行业监督管理机构及其派出机构认定的其他情形”。

简而言之,差异化监管的核心在于以股东对金融机构的影响力大小作为标志对影响力不同的股东采取不同监管要求,针对控股股东、主要股东、大股东等对金融机构有重大影响的股东采取更严格的监管,对其他持股但并不能产生重大影响的股东(通常意义上的小股东、财务投资者等)则适当放宽监管要求,同时也通过政策引导保障小股东方的权利,一紧一松间接促进股东之间权利的平衡。

3. 防范式监管

从金融机构股东监管所要实现的目的来看,防范金融风险是监管所关注的重中之重,相应地,在对金融机构股东监管时防范式监管的原则和逻辑也随处可见。按照监管行为发生的时点不同,可以进一步划分为事先的防范式监管和事后的监管问责。

事先的防范式监管如典型的对金融机构的审慎经营的考核要求,其中对金融机构的资本管理和股东投入的管控、股东资金来源的识别以及针对股东对金融机构经营的不当干预管控等都可以归于此类。此类监管的重点在于将问题解决在前端,通过对股东资质、行为等管控实现金融机构的风险防范的目标,常见的方式在于股东入股时及入股后的定期资质审查及股东行为的抽查。事后的监管问责则更直接的针对问题的解决,如针对违法违规行为的处罚、风险事件/问题的处置和化解等。

防范式监管的外在表现往往更为直接,对于金融机构股东而言,可以是入股时的股东资格否定,或是入股后的整改警告、以行政手段对金融机构股东权利的限制乃至责令限期转让股权等。

二、信托公司股东资质的具体要求

从监管规定所体现的实际情况来看,针对信托公司股东资质的基本要求也是在延续前述金融机构股东监管要求的基础上,结合信托行业实际业务情况和特点所制定的具体化要求,因此,从股东资质的审查和判断逻辑上也是充分体现了监管部门针对银行业金融机构的监管特点,同时与商业银行股东管理的要求存在大量的交叉和重合。

对于信托公司而言,针对股东资质要求主要集中于4号文以及《中国银保监会信托公司行政许可事项实施办法》(银保监会令2020第12号,以下简称“12号文”)中。除此之外,银保监会针对银行保险机构股东监管的部分监管文件中一些监管精神和要求也同样可以参照适用。

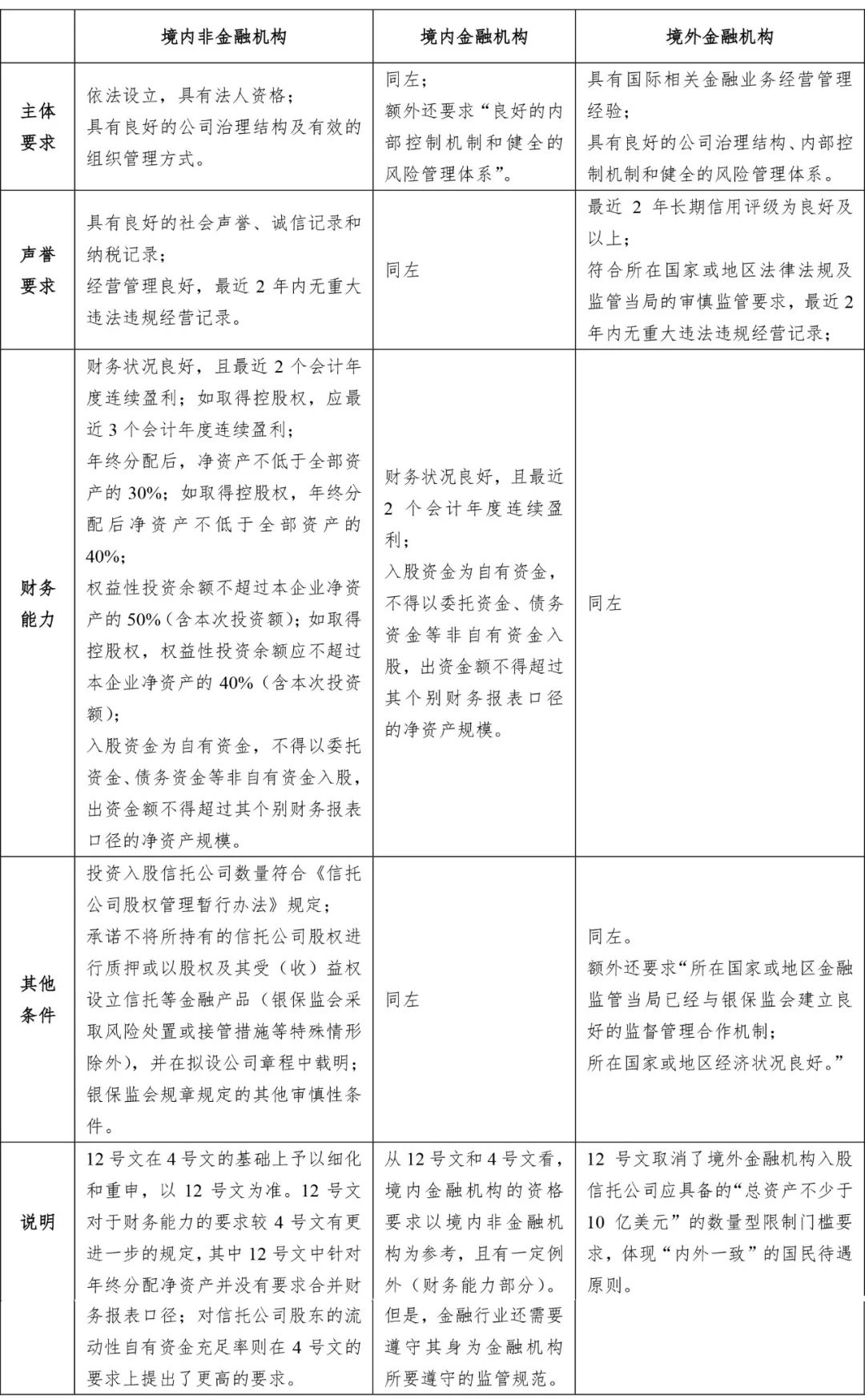

具体来看,现有监管规定下,不同性质主体作为信托公司股东的基本资质要求如下:

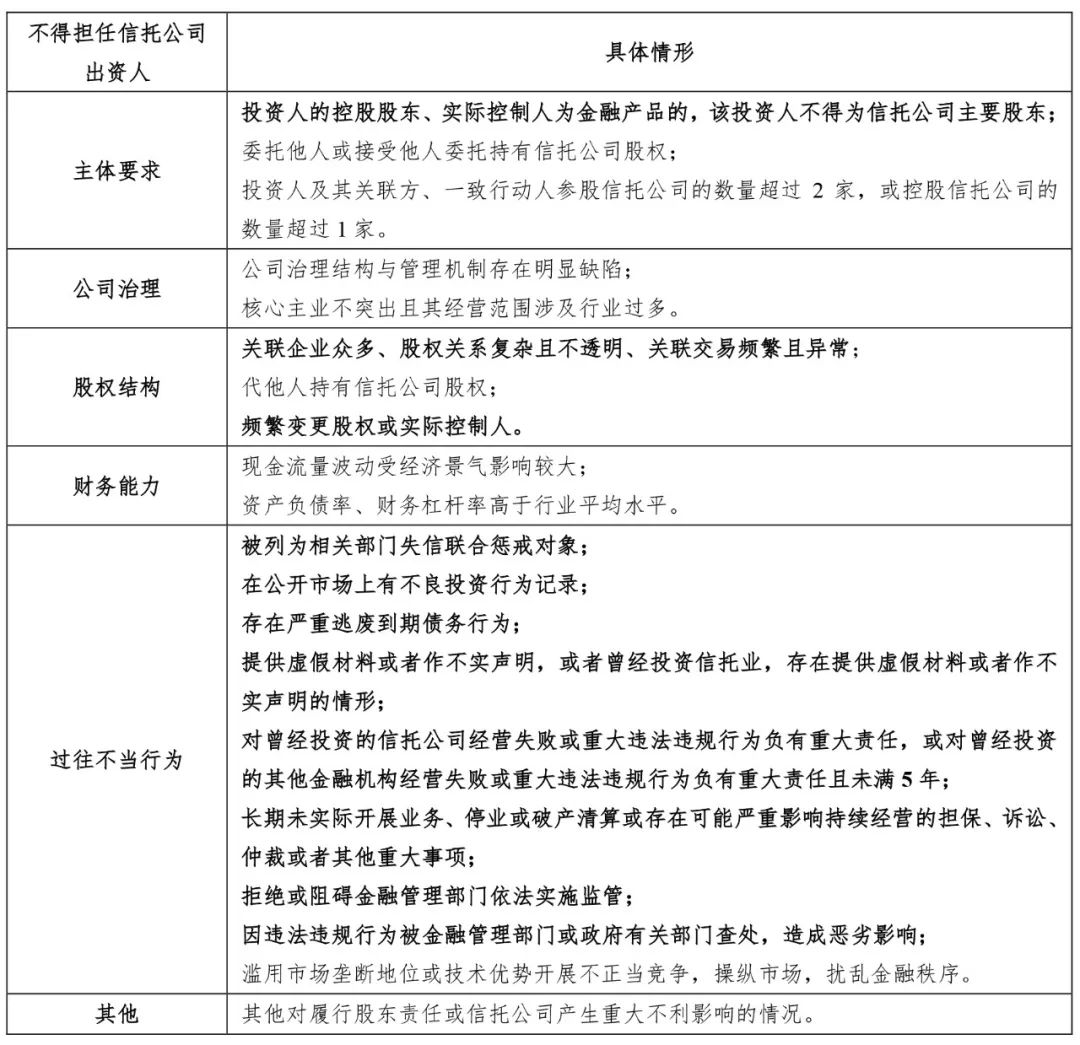

同时,从负面清单角度来看,存在下列情形的,不得作为信托公司股东(其中加粗内容为禁止作为信托公司主要股东的具体情形):

附:截至2023年5月9日,68家信托公司前三大股东持股比例及股东基本情况。

[1] 数据来源于国家企业信用信息公示系统(https://www.gsxt.gov.cn/corp-query-homepage.html)工商信息及中国银行保险监督管理委员会官网(http://www.cbirc.gov.cn/cn/view/pages/index/index.html)对信托公司变更注册资本、调整股权结构的批复情况。对于已经银保监会批复变更的注册资本和股权机构,仍未完成工商变更登记的,以银保监会批复内容为主。

[2] 结合信托公司2022年报披露内容及股东持股比例综合判断。

信托公司经营治理系列专题之一:信托公司经营治理体系的搭建——股东篇(一)【股东监管逻辑及资质要求】

作者:兰台金融团队来源:兰台律师事务所

对于通常的法人主体而言,股东,既是一个公司的投资者,也是引领者,某种程度上股东(们)的意志和理念也将直接决定和影响公司的经营方向。