随着市场经济的发展,一人有限责任公司因其设立便捷、决策高效等特点,在商业实践中日益常见。然而,由于一人公司股东的单一性,其法人独立地位和股东有限责任容易被滥用,尤其是在股东与子公司之间出现人格混同、财产不分等情形时,股东是否需要对子公司债务承担连带责任,成为理论与实务中备受关注的焦点问题。

在司法实践中,对于一人公司股东对子公司债务承担连带责任的认定,各地法院的裁判标准存在一定差异。部分案例中,法院以股东与子公司存在财产混同、业务混同、人员混同等情形,认定股东需承担连带责任;而在另一些案例中,法院则因股东能够证明其个人财产与公司财产相互独立,判决股东无需担责。

鉴于此,本文旨在通过梳理近年来具有典型性的司法裁判案例,总结司法裁判尺度,为一人公司股东规范自身行为、防范法律风险,以及债权人维护合法权益提供有益参考。

01 一人公司出现债务后,原股东将其股权对外转让。该股权转让后,原股东是否仍对该一人公司的债务承担连带责任?

【司法观点】在一人公司债务形成、存续期间,原股东将其股权对外转让。该股权转让后,原股东仍应对该一人公司的债务承担连带责任

【相关案例】(2018)最高法民申2416号

【法院说理】

二审天津高院认为,基于维护正常交易秩序、防止以转让股权来逃避债务等因素考虑,对《中华人民共和国公司法》第六十三条中“一人有限责任公司的股东”不宜仅理解为现任股东,而应理解为公司债务形成、存续期间担任过一人有限责任公司股东的人员。当然,如该人员成功举证证明公司财产独立于自己的财产,可依法免予承担连带责任。根据查明事实,李利系李全胜之前众和公司的一人股东,其担任股东期间为2015年1月29日至2015年6月7日。虽然涉案债务本金产生于2014年11月之前,但在李利担任股东期间,涉案债务处于持续未清偿状态。因此,李利应就众和公司债务承担连带责任。

再审最高人民法院认为,如果一人有限责任公司出现财产混同的情形,该一人公司股东转让股权后,其连带责任不因股权转让而消灭。但如果该股东能够证明其作为一人公司股东持股期间的公司财产独立于股东个人财产,则无需对公司债务承担连带责任。

【相关案例】鲁法案例【2023】280

【法院说理】

根据《中华人民共和国公司法》第六十三条规定:一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。青岛某机械设备公司系一人有限公司,郑乙作为现唯一股东,未能在每一个会计年度终了时编制财务会计报告并经会计师事务所审计,亦未举证证明其持股期间个人财产独立于公司财产,故郑乙应当对公司债务承担连带责任。郑甲虽然现在不是公司的股东,但该债务发生在其持股期间,其未提交证据证明其持股期间个人财产与公司财产独立,在公司人格否认的情况下,公司股东所承担的连带责任是其自身所应承担的债务清偿责任,而非基于公司股东身份代替公司清偿,故此种连带责任并不因为股权的转让而消灭,故郑甲亦应当对公司债务承担连带责任。

02 一人公司股东,如何证明公司财产独立于股东自己的财产?

针对该问题,司法实践中存在不同的裁判观点,分述如下:

【司法观点一】股东提供股东及公司的年度审计报告,即视为股东完成了证明公司财产与股东财产相互独立的举证责任

【相关案例】(2021)最高法民终435号

【法院说理】

关于华阳新材料公司应否对阳煤国贸公司的案涉债务承担连带清偿责任的问题。上海云峰公司主张华阳新材料公司作为阳煤国贸公司的唯一股东,存在股东和公司财产混同情形,但是根据一审中华阳新材料公司提交的两公司各自近三年的审计报告,可证明财产相互独立。上海云峰公司主张华阳新材料公司还存在滥用股东权利逃避公司债务行为,也没有提交充分证据证明。故一审判决没有支持其主张并无不当。

【相关案例】(2025)京民终43号

【法院说理】

《中华人民共和国公司法(2018年修正)》第六十三条规定,一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。根据该条规定,应由一人有限责任公司的股东来证明公司财产与本人财产是否独立。《中华人民共和国公司法(2018年修正)》第六十二条规定,一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第一百零八条第一款规定,对负有举证证明责任的当事人提供的证据,人民法院经审查并结合相关事实,确信待证事实的存在具有高度可能性的,应当认定该事实存在。一般情况下,如果一人有限公司股东提交了连续年度的、在每一会计年度终了时编制的、经审计的财务会计报告,经审查审计机构资质、审计方法以及相关财务会计报告完整性等方面符合法律规定,不存在明显瑕疵的,可以认定一人有限公司股东完成了初步举证责任。

【司法观点二】股东仅提供年度审计报告不足以证明财产独立,还要提供年度审计报告所附的详尽的财务报表,并应就公司与股东的财产独立性进行专门审计

【相关案例】(2023)浙民终137号

【法院说理】

双林股份公司等一审提供的双林投资公司2018年至2020年的年度审计报告,虽然反映出双林投资公司按照企业会计准则的规定编制审计报告,公允反映了双林投资公司会计年度内的合并及母公司财务状况,经营成果及现金流量,该报告仅能证明双林投资公司的财务报表制作符合规范,反映了公司的真实财务状况,但由于缺乏详尽的财务报表,无法证明双林投资公司与作为股东的双林股份公司的财产是否相互独立,也没有就一人公司与股东公司之间财产独立状况进行专门审计,不能达到双林股份公司的证明目的。

03 多层级控制下的一人公司,能否向上穿透要求各层级股东对子公司的债务承担连带责任?

针对该问题,司法实践中也存在不同的裁判观点,分述如下:

【司法观点一】支持多层级母公司一人股东承担连带责任

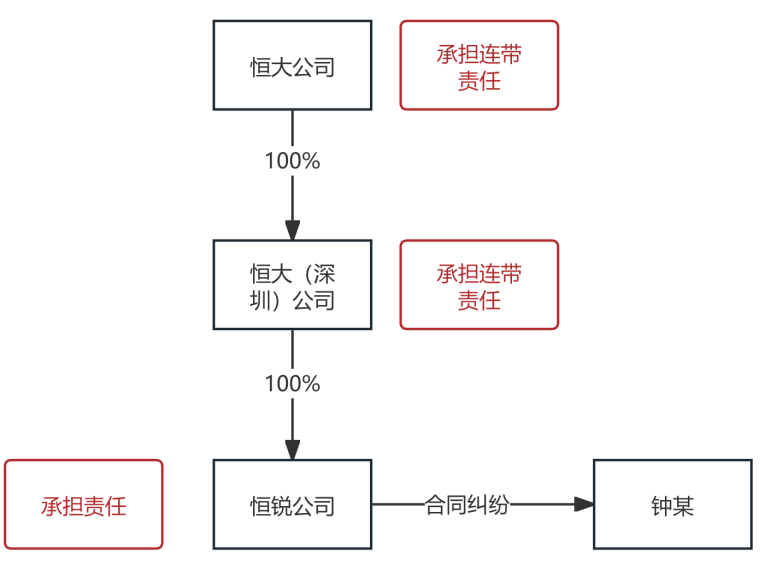

【相关案例】(2021)粤2071民初36246号

【法院说理】

关于恒大(深圳)公司对恒锐公司本案应负债务、恒大公司对本案应付债务应否承担连带清偿责任的问题。恒锐公司为有限责任公司(法人独资、私营),恒大(深圳)公司是其唯一股东。恒大(深圳)公司是有限责任公司(法人独资),恒大公司是其唯一股东。《中华人民共和国公司法》第六十三条规定:“一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”本案中,恒锐公司与恒大(深圳)公司、恒大(深圳)公司与恒大公司均未能举证证明其两两之间财产各自独立、相互分离,不存在财产混同的情形,应就此承担举证不能的不利后果。依照前述法律规定,恒大(深圳)公司应对恒锐公司、恒大公司应对恒大(深圳)公司在本案中的应负债务承担连带责任。

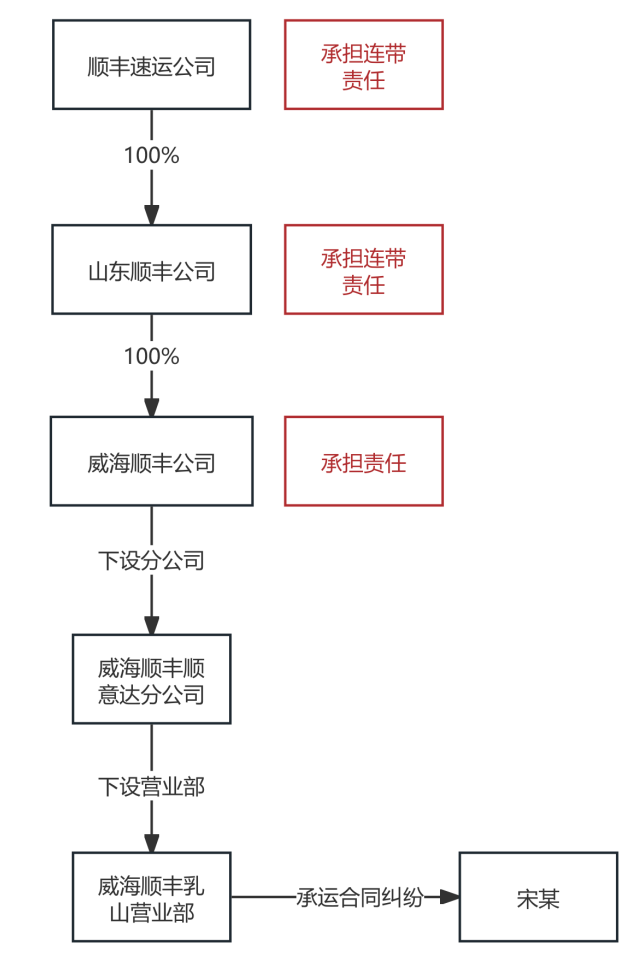

【相关案例】(2022)鲁1083民初96

【法院说理】

本案中,威海顺丰乳山营业部通过上门揽收的方式为宋礼海运送货物,双方之间的货物运输服务合同成立并生效,威海顺丰乳山营业部作为承运人,应对运输过程中的货物灭失承担损害赔偿责任;因威海顺丰乳山营业部、威海顺丰顺意达分公司系威海顺丰公司设立的分公司,不具有法人资格,其民事责任由威海顺丰公司承担;山东顺丰公司系威海顺丰公司的一人股东、顺丰速运有限公司系山东顺丰公司的一人股东,其均不能提供证明公司财产独立于股东自己的财产,应当对威海顺丰公司的债务承担连带责任。

【司法观点二】不支持多层级母公司一人股东承担连带责任

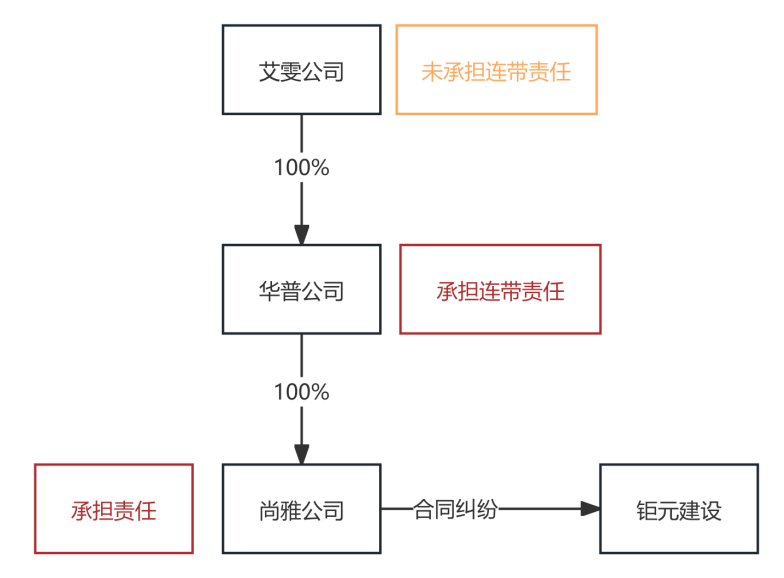

【相关案例】(2020)浙0127民初309号

【法院说理】

对原告要求支付工程款并承担逾期利息的诉讼请求,本院予以支持。被告尚雅公司系由被告华普公司100%控股的一人公司,无证据证明尚雅公司财产独立于华普公司,故被告华普公司应与尚雅公司承担连带清偿责任。被告艾雯公司是被告华普公司一人股东,但并非尚雅公司的股东,对被告要求艾雯公司承担连带清偿责任的诉讼请求,本院不予支持。

综上所述,一人公司股东对公司债务的连带责任问题,因涉及股权变动、举证责任、多层级控制等复杂情形,司法实践中存在不同裁判尺度。对于一人公司股东而言,需严格规范财务制度,确保财产独立并留存充分证据,以规避连带责任风险;对于债权人,在主张权益时应全面梳理债务形成过程、股权结构等信息,为权利主张提供扎实依据。相信随着司法实践的不断丰富,相关裁判规则有望进一步明晰,从而更好地平衡各方权益,维护市场经济秩序的稳定与公平。

一人公司股东对公司债务的连带责任问答——基于司法裁判案例的总结

作者:罗赢政来源:北京嘉观律师事务所

随着市场经济的发展,一人有限责任公司因其设立便捷、决策高效等特点,在商业实践中日益常见。