2023年3月14日,上交所上市委员会召开2023年第12、13次上市委员会审议会议,审议2家企业,2家均成功过会。同日,深交所上市委员会召开2023年第10次上市委员会审议会议,审议3家企业,3家均成功过会!5过5!

序号 | 公司简称 | 板块 | 所属行业 | 注册地 | 审核结果 |

1 | 恒尚股份 | 沪主板 | 建筑幕墙装饰和装修 | 江苏 | 通过 |

2 | 万丰股份 | 沪主板 | 化学原料和化学制品制造业 | 浙江 | 通过 |

3 | 长青科技 | 深主板 | 铁路、船舶、航空航天和其他运输设备制造业 | 江苏 | 通过 |

4 | 翔腾新材 | 深主板 | 计算机、通信和其他电子设备制造业 | 江苏 | 通过 |

5 | 三联锻造 | 深主板 | 汽车制造业 | 安徽 | 通过 |

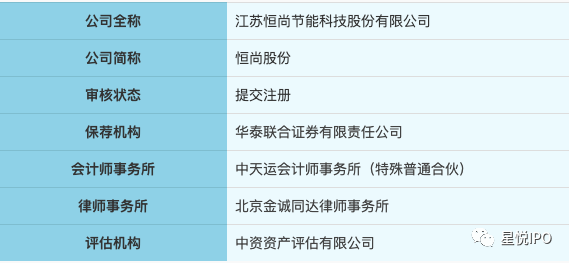

江苏恒尚节能科技股份有限公司

01、公司基本情况

02、控股股东、实际控制人

公司的控股股东及实际控制人周祖庆、周祖伟为兄弟关系,直接持有恒尚股份 72.65%的股权,其中周祖庆持有公司 36.33%的股份,周祖伟持有公司 36.33%的股份。

03、业务经营情况

公司主营业务为建筑幕墙与门窗工程的设计、制造与施工,业务覆盖幕墙和门窗的产品研发、工程设计、加工制作、安装施工、售后服务等环节,项目类型涵盖高档写字楼、商业综合体和住宅楼等各类建筑的幕墙与门窗工程。

公司聚焦主业,专注于建筑幕墙与门窗的设计、制造与施工,具备工程业绩及口碑、智能化及自动化制造、客户与区位资源、产品及技术等竞争优势,在中国建筑装饰行业综合排名中多年位于前列,属于我国建筑幕墙行业第一阵营企业。围绕主营业务,公司拥有国内建筑幕墙工程施工、工程设计的最高等级资质。公司是中国建筑装饰协会幕墙工程分会会长单位,曾参与多项国家级、省级工程建设标准的编写工作,具有较为突出的行业竞争地位。

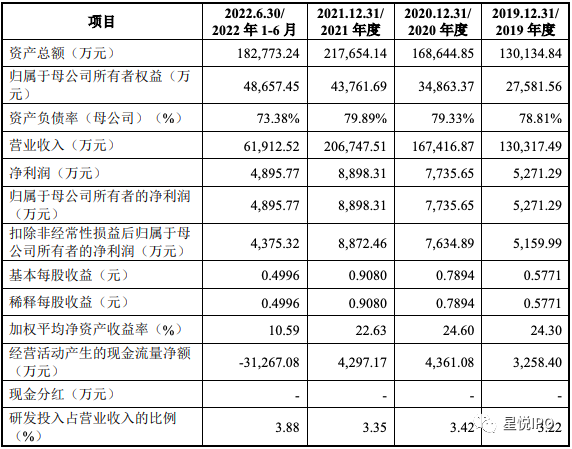

04、主要财务数据和财务指标

05、发行人选择的上市标准

最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元

06、上市委会议现场问询的主要问题

1.请发行人代表分析所处行业竞争情况,结合与同行业或者同类可比已上市公司对比情况、报告期正在履行和将要履行的重大工程项目情况,进一步说明发行人是否规模较大、具有行业代表性。请保荐代表人发表明确意见。

2.请发行人代表说明发行人报告期内建筑幕墙业务是否系 自行实施(劳务分包除外),是否存在违反《建筑法》等行业监 管法律法规的情形,是否存在违法分包及挂靠、变相转包的情形, 是否对发行人报告期内财务数据产生较大影响。请保荐代表人发表明确意见。

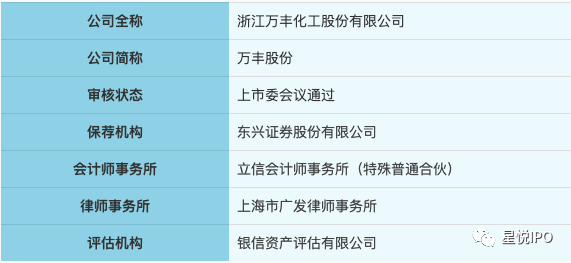

浙江万丰化工股份有限公司

01、公司基本情况

02、控股股东、实际控制人

宁波御丰投资管理有限公司持有公司 5,830.00 万股股份,持股比例为 58.30%,为公司控股股东。

俞杏英直接持有发行人 15.00%的股份;同时,俞杏英持有御丰投资 79.00%的股权,俞啸天持有御丰投资 21.00%的股权,俞杏英、俞啸天系母子关系,俞杏英、俞啸天通过御丰投资控制发行人 58.30%的股份;此外,俞杏英作为天扬投资执行事务合伙人,控制发行人 10.00%的股份。俞杏英、俞啸天合计控制发行人83.30%股份,系发行人的实际控制人。

03、业务经营情况

公司主要从事分散染料及其滤饼的研发、生产及销售,产品以中高端分散染料为主,主要用于涤纶及其混纺织物的染色和印花。公司专注于中高端分散染料市场,可根据市场及客户的个性化需求,提供高水洗系列、特色系列、常规系列等多个系列上百种分散染料产品。

根据中国染料工业协会的统计,2019-2021 年公司在全国分散染料行业排名中均位列前十名。国内分散染料市场集中度高,竞争较为激烈。行业中的主要企业中,一部分企业主要生产常规中低端分散染料,其产量大,凭借规模优势、产业链经营等方式具备较强竞争力;以发行人为代表的另一部分企业基于分散染料品种多、下游客户需求多样的特点,专注部分细分领域的中高端产品,与其他大型染料制造企业形成差异化竞争。

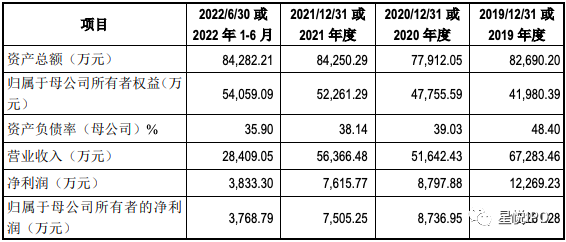

04、主要财务数据和财务指标

05、发行人选择的上市标准

最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元。

06、上市委会议现场问询的主要问题

1.请发行人代表结合行业竞争格局、下游客户需求、第一大客户亨斯迈集团纺织染化事业部被收购带来的合作风险等情况,说明发行人经营业绩是否面临持续下滑风险,拟采取的应对措施是否可行有效,相关风险披露是否充分。请保荐代表人发表明确意见。

2.请发行人代表说明募投项目新增产能的消化措施是否有效,募投项目效益分析是否谨慎合理。请保荐代表人发表明确意见。

3.请发行人代表说明报告期内与前五大委托加工商、供应商 的交易背景、定价依据、付款方式,相关内控制度是否健全且有 效执行,信息披露是否真实、准确、完整。请保荐代表人发表明确意见。

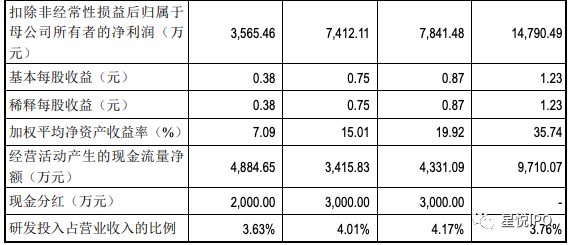

常州长青科技股份有限公司

01、公司基本情况

02、控股股东、实际控制人

常州长青实业投资集团有限公司直接持有公司 4,222.80 万股股份,占本次发行前公司总股本的 40.80%,为公司控股股东。

周银妹、胡锦骊及周建新合计持有长青投资98.95%的股权,长青投资持有发行人 40.80%的股份;周建新持有埃潍控股100.00%的股权,埃潍控股持有发行人 13.64%的股份。周银妹、胡锦骊及周建新合计控制公司 54.44%的表决权,为公司实际控制人。

周银妹与胡锦骊为母女关系;周建新与周银妹为兄妹关系。此外,周银妹、胡锦骊、周建新已签订《一致行动协议》,为一致行动人。

03、业务经营情况

公司是一家以三明治复合材料为基础,通过轨道交通和建筑装饰两大领域实现产品应用的高新技术企业。公司的业务主要为轨道交通业务及建筑装饰业务,在轨道交通业务方面,公司提供轨道交通车辆内部装饰产品、检修业务及备品备件和车载乘客信息系统;在建筑装饰业务方面,公司提供建筑内外部装饰产品。

发行人拥有近二十年的产业化经验,经过多年发展,公司形成了成熟的经营模式,积累了众多的优质客户资源和丰富的项目实施经验。在轨道交通领域,公司服务于中国中车、阿尔斯通、庞巴迪等全球主要轨道交通车辆制造商,产品用于和谐号、复兴号、TGV 列车等国内外数十种动车车型的制造,公司参与上海、北京、广州、深圳等全国 27 个城市的城市轨道交通项目,并为法国、英国等 20 个国家和地区的轨道交通车辆提供内装产品;在建筑装饰领域,公司服务于中国建筑、江河集团等国内装饰百强企业,以及迅达电梯、通力电梯等国际知名电梯品牌,产品应用于国家商务部办公大楼、国家会议中心、国家图书馆、北京城市副中心、新国家开发银行大厦、中国尊(北京中信大厦)、广州白云机场、上海航海博物馆、华为杭州研发中心、伦敦火车站等众多标志性建筑项目。

作为国内首家获得德国 TBBCert 认证中心颁发的 DIN6701 粘接质量管理体系资质证书的企业,发行人积极向行业输出高质量产品标准。发行人先后参与上海市建筑产品推荐性应用标准《CEC超薄型石材蜂窝板应用技术规程》、国家标准《超薄天然石材型复合板》(JC/T1049-2007)、《建筑装饰用石材蜂窝复合板》(JG/T328-2011)、《建筑外墙用铝蜂窝复合板》(JG/T334-2012)以及《人造板材幕墙工程技术规范》(JGJ336-2016)等标准的制定。

04、主要财务数据和财务指标

05、发行人选择的上市标准

最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元

06、上市委会议现场问询的主要问题

1.合同预计损失及信用减值损失问题。根据发行人申报材料,发行人 2021 年末存货账面余额为 12,400.33 万元,存货跌价准备为 325.19 万元。城轨地铁地板境内业务 2021 年、2022 年上半年毛利率分别为-0.13%、-14.36%。发行人 2021年信用减值损失为 1,074.24 万元,较 2020 年大幅减少,主要原因为 2021年收回较多长账龄应收款项导致坏账准备转回较大。

请发行人:(1)结合城轨地铁地板 2021 年末在手项目合同中标价格、锁价机制、履约进度及毛利率、存货跌价准备计提等情况,说明待执行合同是否为亏损合同,相关损失预提是否充分;(2)结合客户性质、涉诉等情况,说明未单项计提坏账准备的合理性,以及 2021 年收回较多长账龄应收款项的原因。同时,请保荐人发表明确意见。

2.实际控制人资金拆借问题。根据发行人申报材料,报告期内发行人与多个关联方存在资金拆借行为,其中实际控制人之一周银妹 2019 年 1 月先后从发行人处拆入资金 69 万 元、139 万元,2019 年 12 月偿还;2020 年 1 月又拆入上述金 额资金,2020 年 12 月偿还。因实际控制人资金压力,上述偿还资金均来自于借款。

请发行人:(1)结合拆借资金金额及还款来源,说明实际控制人是否存在大额未清偿债务或担保,是否对控制权的稳定性产生重大不利影响;(2)说明是否存在资金体外循环的情形,相关内部控制制度是否健全有效。同时,请保荐人发表明确意见。

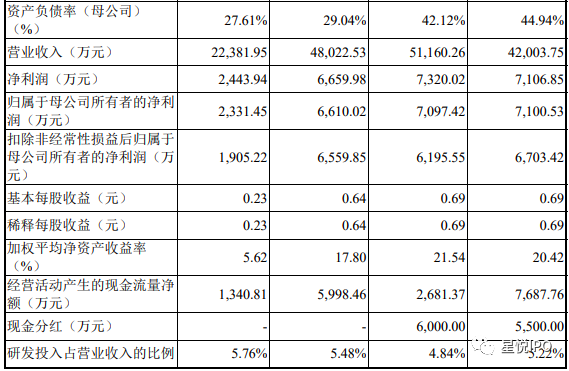

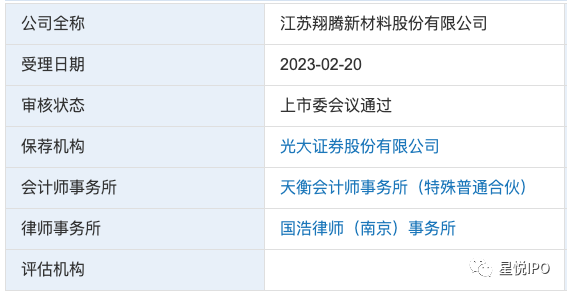

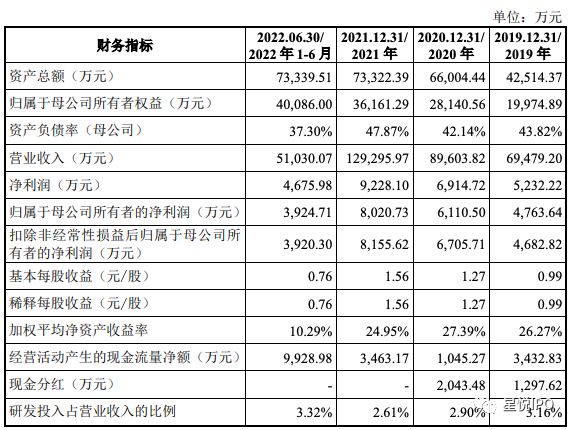

江苏翔腾新材料股份有限公司

01、公司基本情况

02、控股股东、实际控制人

张伟直接持有发行人 33,200,000 股股份,占发行人股本总额的 64.45%,报告期内,张伟一直担任发行人的董事长、总经理职务,全面主持发行人的经营管理工作,能够对发行人的经营方针、决策和经营管理层的任免等产生重大影响,是发行人的控股股东、实际控制人。

03、业务经营情况

发行人主要从事新型显示领域各类薄膜器件的研发、生产、精密加工和销售,产品包括各类规格的偏光片、光学膜片和功能性胶粘材料,均是新型显示领域的关键组件,已经广泛应用于液晶电视、显示器、笔记本电脑、平板电脑、手机、穿戴设备、车载显示、工业控制及公共显示等各类光电显示产品中。

公司已与 SDP、中电熊猫、明基友达、惠科股份、中强光电、仕达利恩、瑞仪光电、京东方等诸多液晶面板制造龙头企业及产业链知名公司建立了良好的合作关系,公司产品最终应用于 LG、小米、夏普、戴尔、惠普、微软、华硕、创维、三星、华为、明基等知名品牌商。

04、主要财务数据和财务指标

05、发行人选择的上市标准

最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元

06、上市委会议现场问询的主要问题

1.营业收入问题。根据发行人申报材料,发行人 2020年、2021 年营业收入分别增长 28.97%、44.30%,主要是对新开拓的海外客户 SDP 销售收入增加。2020 年至2022 年上半年,发行人对 SDP 的销售收入分别为 14,436.85 万元、27,654.55万元、6,610.34 万元。

请发行人:(1)结合客户获取途径、下游市场需求、供 应商体系认证等情况,说明合作初期即获取新客户 SDP 大额订单的原因及合理性;(2)结合业务模式、退货政策及同行业可比公司等情况,说明对 SDP 的销售收入确认是否符合企业会计准则相关规定,是否存在提前确认收入的情形;(3)结合框架协议内容、在手订单、2022 年以来的销售收入等情况,说明未来与 SDP 业务合作的可持续性。同时,请保荐人发表明确意见。

2.业绩下滑问题。根据发行人申报材料,发行人经审阅的 2022 年营业收入、扣非后归母净利润分别为 80,385.94 万元、6,310.58 万元,同比分别下降 37.83%、22.62%,预计 2023年一季度营业收入、净利润持续下滑。

请发行人:结合行业发展、技术迭代、客户需求变化等情况,说明业绩下滑的不利因素是否消除,是否对发行人业务稳定性产生重大不利影响及应对措施。同时,请保荐人发表明确意见。

芜湖三联锻造股份有限公司

01、公司基本情况

02、控股股东、实际控制人

公司共同实际控制人为孙国奉、张一衡、孙国敏、孙仁豪。孙国奉与孙仁豪系父子关系,孙国奉与孙国敏系兄弟关系,孙国奉、孙国敏与张一衡系舅甥关系。

03、业务经营情况

公司主要从事汽车锻造零部件的研发、生产和销售。公司产品主要应用于对零部件机械性能和安全性能要求较高的汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。公司依托锻造技术优势,积极开发布局锻造零部件在新能源汽车中的应用,参与知名整车厂新能源汽车平台的锻造零部件开发。

公司在研发创新、生产管理、质量控制、产品及时交付等方面的能力获得了众多国际知名汽车零部件集团客户高度认可,建立了持续的合作关系。公司主要客户博世、采埃孚、麦格纳、舍弗勒、博格华纳、本特勒、恩梯恩、美国车桥、利纳马等均为 2022 年全球汽车零部件供应商百强榜上榜企业,其中博世、采埃孚和麦格纳位列前五名。公司产品广泛应用于奔驰、宝马、奥迪、路虎、大众、本田、马自达、日产、通用、福特、菲亚特、标致、上汽、一汽、北汽、广汽、东风、长城、奇瑞、吉利、江淮、长安、五菱、比亚迪、小鹏、理想和蔚来等国内外知名车企生产的多种车型。

截至2022 年 6 月 30 日,公司已进入戴姆勒、大众、通用、奥迪、宝马、比亚迪、比亚迪丰田、蔚来、理想、小鹏、上汽大众、上汽通用、上汽、长城、奇瑞和吉利等知名整车厂商新能源汽车零部件的定点开发项目。大众、通用、比亚迪、小鹏、理想和蔚来项目已批量应用,特斯拉、小米汽车项目处于前期接洽及样件试制阶段。

04、主要财务数据和财务指标

05、发行人选择的上市标准

最近 3 年净利润均为正,且最近 3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6000 万元,最近 3 年经营活动产生的现金流量净额累计不低于 1 亿元或营业收入累计不低于 10 亿元

06、上市委会议现场问询的主要问题

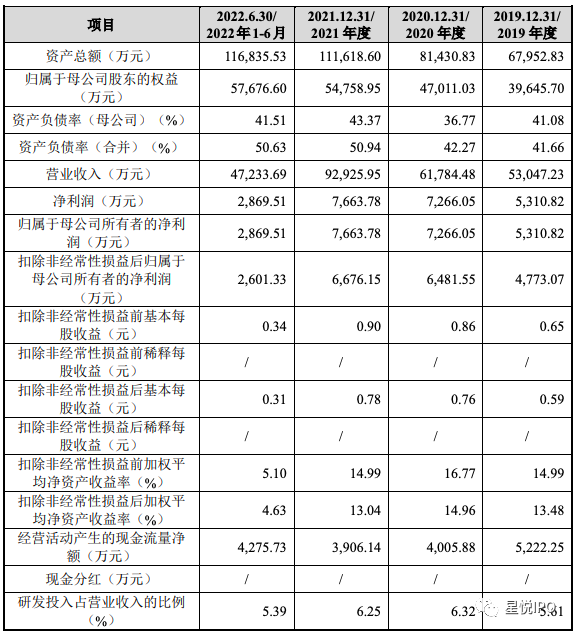

1.2021 年营业收入及毛利率问题。根据发行人申报材料,发行人 2021 年营业收入为 92,925.95 万元,其中对第一大客户舍弗勒的销售收入为 23,643.11 万元,同比增长 95%。报告期内发行人向舍弗勒销售产品的毛利率分别为 17.64%、15.66%、8.64%、14.94%。

请发行人:(1)结合交货方式、验收程序等情况,说明在交付模式和寄售模式下对舍弗勒销售收入的确认是否符合企业会计准则相关规定,与发行人其他客户是否存在明显差异;(2)结合价格传导机制、同行业可比公司等情况,说明2021 年向舍弗勒销售产品的毛利率大幅下降的原因及合理性。同时,请保荐人发表明确意见。

2.产业变革影响问题。根据发行人申报材料,新能源汽车销量快速增长带来汽车产业的变革。报告期内,发行人来自新能源汽车的产品收入分别为 329.70 万元、512.18 万元、2,360.42 万元、2,283.66 万元,占主营业务收入的比例分别为 0.65%、0.87%、2.74%、5.18%。

请发行人:结合新能源汽车对燃油汽车的替代、合格供应商准入机制、研发能力等情况,说明汽车产业变革对发行人业务的影响及发行人的应对措施。同时,请保荐人发表明确意见。