「 引 」

企业在经营过程中,会遇到包括商业风险、法律风险等在内的各类风险,尤其是从事大宗商贸领域的企业因其贸易量及贸易额巨大,所面临的各类风险程度更高,税务法律风险就是其中之一。本文将以一则本所办理过的真实案例为切入点,对大宗商贸领域企业有关增值税进项税额转出的税务法律风险进行解读和剖析。

案件还原

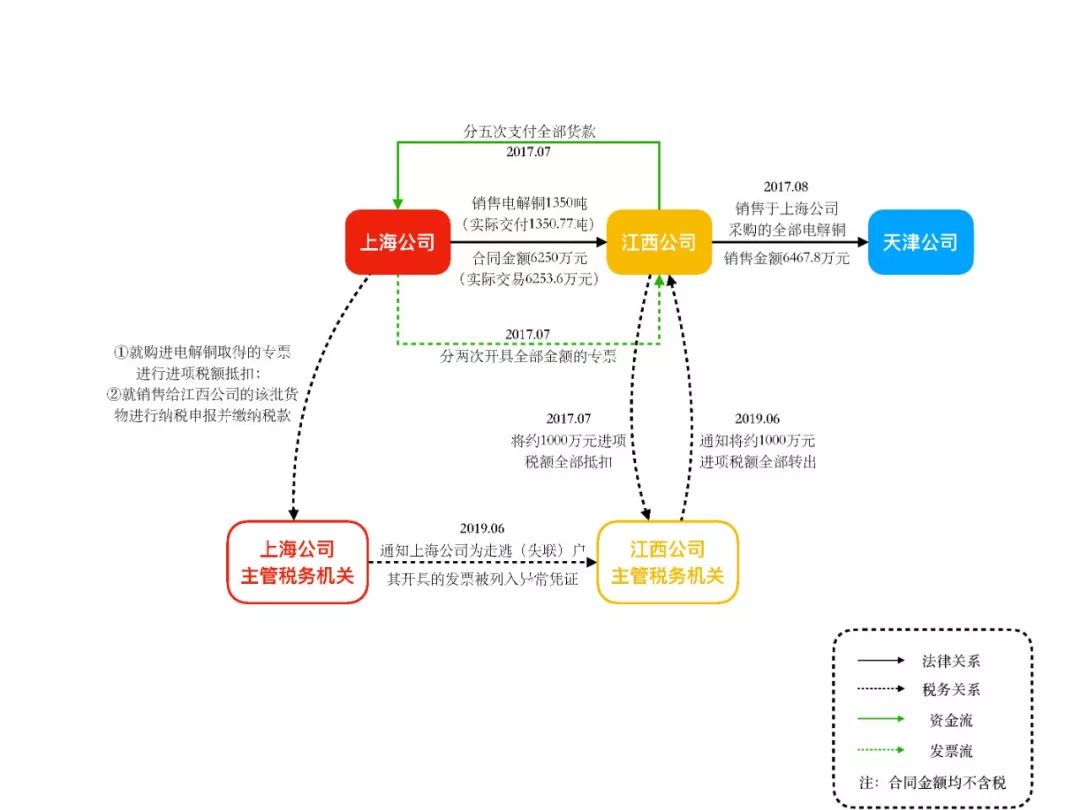

交易流程图:

事实1:某大宗贸易(华中大区)江西分公司(一般纳税人)(下称“江西公司”)于2017年7月向某国际贸易(上海)有限公司(一般纳税人)(下称“上海公司”)采购电解铜1350吨(实际交付数量1350.778吨),合同金额高达人民币6250万元(实际交易金额6253.6万元)(不含税);合同签署后,上海公司当月分两次向江西公司开具全部金额的增值税专用发票,江西公司当月分五次向上海公司支付全部货款。江西公司收到上海公司开具的增值税专用发票后,于当月对进项税额约1000万元进行了全部抵扣。

事实2:江西公司向上海公司所采购的电解铜于2017年8月初全部销售给了某国际贸易(天津)有限公司(一般纳税人)(下称天津公司),销售金额为6467.8万元(不含税)。

事实3:2019年6月,江西公司主管税务局接到上海公司主管税务局推送通知,上海公司被认定为走逃(失联)户,该批发票被列入异常凭证,江西公司主管税务局随即电话通知江西公司立即将约1000万元的进项税额全部转出。

事实4:经调查核实,上海公司从上游企业购进电解铜取得的增值税专用发票进行了进项税额抵扣,销售给江西公司的该批货物进行了纳税申报并缴纳税款。

税务机关处理依据

依据1:江西公司主管税务局接到上海公司主管税务局认定上海公司为走逃(失联)户且该批发票被列入异常凭证的推送信息;

依据2:《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)(下称“76号公告”)第二条第二项的规定“……已经申报抵扣的,一律先作进项税额转出……”。

归纳争议问题

通过对本案事实的梳理,我们认为,本案的核心争议问题在于:“异常凭证”的认定是否符合税法规定?

涉税法律分析

针对本案的核心争议问题,我们做如下简要法律分析:

1、依据76号公告的规定,税务机关认定江西公司取得的该批增值税专用发票属异常凭证必须具备相应情形,即“商贸企业购进、销售货物名称严重背离的……”以及“直接走逃失踪不纳税申报或虚假申报的”。

2、具体到本案,江西公司留存有《购销合同》、《提货单》、《付款凭证》、《增值税专用发票》及《增值税专用发票认证结果清单》等资料,前述资料显示的当事双方均是江西公司和上海公司,而且上海公司从上游企业取得货物开具发票名称与江西公司取得增值税专用发票名称一致,这些资料足以证明双方之间发生的电解铜交易真实,符合合同流、货物流、资金流及发票流的税法规定,不存在商贸企业购进、销售货物名称严重背离的情形。

江西公司与上海公司之间发生的该批电解铜交易后,作为销售方的上海公司已就该批货物的销项税额作了纳税申报并缴纳了税款,因此,上海公司也不存在不纳税申报和虚假申报之情形。故,本案“异常凭证”的认定并不符合税法规定,进项税额转出也就没有法律依据支持。

引申问题及税收法律规定

从事大宗商贸领域的大多数企业,特别是国有企业,往往呈现单笔交易额巨大且利润率并不高的特征。对企业而言,任何一批货物进项税额转出的发生,轻则造成企业巨大的经济损失,重则直接导致企业破产倒闭。在此,我们对从事大宗商贸领域的企业在其主观无过错前提下,可能面临的增值税进项税额转出情形进行梳理,当然这些情形也是其他类型企业可能遇到的问题。

1、在梳理相关情形前,有必要对增值税的纳税原理进行简要阐述:

增值税是按照货物增值额计算缴纳的税种,有增值则有增值税,无增值则无增值税。但在实践中,缴纳增值税的方法并不是先计算出增值额,再依据税率计算出税额进行纳税,而是采取抵扣方式进行增值税的缴纳,即销售方在从上游销售方购进货物时,取得了增值税专用发票(进项税额)作为税款抵扣,将该批货物销售给购货方时,开具了增值税专用发票(销项税额)作为税款缴纳。

2、具体情形:

情形一:

销售方未就开具的增值税专用发票进行纳税申报或已申报但未缴纳税款

依据《增值税暂行条例》之规定,在我国境内销售货物的单位,即为增值税的纳税义务人。故,销售方作为增值税纳税义务人未进行纳税申报或已申报但未缴纳税款,就应当承担法律责任,并不会牵涉购货方的进项税额抵扣或转出问题。但税收法规政策将销售方走逃(失联)、无下落之情形作为例外处理,此情形下,销售方会被认定为走逃(失联)企业或非正常户,其发票会被认定为失控发票或异常凭证。根据《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)、《国家税务总局关于失控增值税专用发票处理的批复》(国税函[2008]607号)、《国家税务总局关于异常增值税扣税凭证抵扣问题的通知》(税总发〔2015〕148号)之规定,购货方取得的此类发票未抵扣的不予抵扣,已抵扣的作进项税额转出处理。

情形二:

销售方开具的增值税专用发票系非法手段获取的

根据《国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知》(国税发[2000]187号)、《国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函[2007]1240号)之规定,应按有关规定不予抵扣进项税款,已经抵扣的进项税款,应依法追缴。购货方能够重新从销售方取得防伪税控系统开出的合法、有效专用发票的,或者取得手工开出的合法、有效专用发票且取得了销售方所在地税务机关已经或者正在依法对销售方虚开专用发票行为进行查处证据的,购货方所在地税务机关应依法准予抵扣进项税款。

基于此,善意取得人若要抵扣进项税额,则必须符合重新取得合法有效发票或者税务机关对虚开行为查处的证据。但实践中,虚开方往往被控制或因其他原因无法开具,导致善意取得人难以重新取得合法有效的专用发票。因此,善意取得人往往不能抵扣进项税额,已抵扣的需作进项税额转出处理。

情形三:

销售方虚增增值税进项税额时开具的增值税专用发票

根据《关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)之规定,纳税人通过虚增增值税进项税额偷逃税款,但对外开具增值税专用发票所对应的业务是真实发生的,所开具的发票是合法取得的,且符合货物流、资金流及发票流一致情形,可以作为增值税扣税凭证抵扣进项税额。也就是说,在此情形下,购货方进行税额已抵扣不作转出处理必须同时符合上述内容,除销售方所开具的发票是否以合法形式取得外,其他内容购货方均能够把控。若出现了销售方所开具的发票以非法手段获取,则按照情形2处理。

法律评析

1、关于纳税义务法定问题

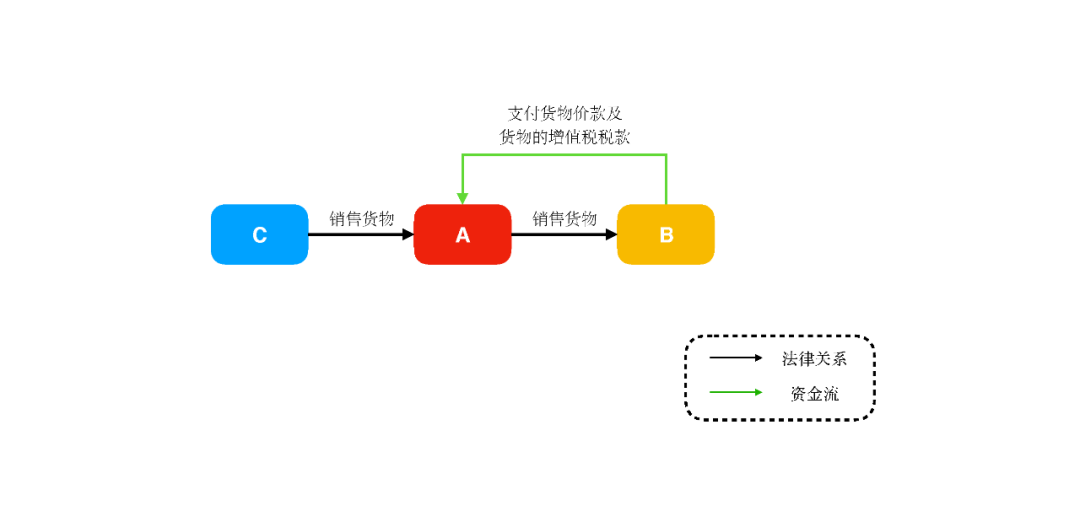

依据增值税的基本原理,增值税实际负担人是最终消费者,处于增值税链条中间的增值税纳税人并非增值税的负担人。为便于表述,以图示形式呈现关系图:

业务真实交易前提下,A向B销售货物时,实际上向B收取了货物价款和该批货物的增值税税款,既然B依法履行了将增值税支付给A的法定义务,则B取得A开具的增值税专用发票就取得了进项税额的抵扣权,该权利不应被随意剥夺。A收到B支付的增值税税款(销项税额)与A向C取得的进项税额之间的差额是否向税务机关纳税,是A的法定纳税义务。

交易过程中,A和B作为交易的独立主体,均可以对自身的行为进行控制,但无法也无义务控制相对方的行为。在B未出现违法情形下,A的违法行为不应追究B的法律责任,无论A是以虚增增值税进项税额偷逃税款方式、还是以走逃、失联、虚假申报少交税款方式,抑或是以非法手段获取的发票进行开具的方式,只要B将增值税税款支付给了A,A就要将税款缴纳给税务机关,B并没有保证A必须将这部分税款缴纳的监管义务。至于A是否实际缴纳税款,这仅仅是A的法定纳税义务和税务机关监管义务范畴。

然而《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)规定了无过错方B要承担A的过错之责任,这一条文之规定是值得我们思考并深入研究的重要法律问题。

2、关于善意取得问题

增值税法上关于取得虚开增值税专用发票善意取得制度系借鉴了民法上的善意取得制度。善意取得制度设立的基础在于保护交易安全,保障善意第三人的利益。在满足善意取得条件下,善意取得财产的受让人取得财产的所有权,不因无权处分人无权处分行为承担不利的后果。

对于增值税上的善意取得制度,我们认为:

首先,因虚开的增值税专用发票善意取得人在取得发票时,主观上是善意且不存在任何过错的,并不具备知道或应当知道其取得的专用发票系虚开的情形。

其次,依据《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号)的规定,纳税人虚开增值税专用发票,未就其虚开金额申报并缴纳增值税的,应按照其虚开金额补缴增值税;已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。此条文规定了虚开增值税专用发票补缴增值税的义务人是虚开方,承担其虚开行为导致国家增值税税款损失。既然已明确了补缴增值税税款的法定义务主体,增值税税款的损失就有了保障,这也与增值税纳税义务法定原则相符,善意取得人就可以抵扣虚开增值税专用发票的进项税额。

因此,我们认为,善意取得人在任何情形下,均可以作进项税额抵扣,无需承担进项税额不予抵扣或进项税额转出的法律后果,这既符合善意取得制度的原则和精神,也符合权利义务合理性原则。

虽然我国税收法律法规规定了善意取得人在满足一定条件下可以抵扣进项税额的情形,然而善意取得人基本上无法满足该特定条件。实践中,善意取得人往往不能抵扣进项税额,这也是值得我们思考并深入研究的另一个重要法律问题。

建议

基于现行税收法律法规及政策规定,我们必须做好应对和防范措施,将增值税进项税额抵扣及转出法律风险降到最低。在此,针对大宗商贸领域的企业,提出如下操作建议:

1、从事大宗贸易交易前,做好尽职调查工作,了解贸易相对方的背景、业务情况等;目的在于:企业进行贸易决策时参考并预先防范和控制风险;

2、具体贸易交易过程中,严格按照税法规定履行发票开具、货款支付、货物交付等义务,并留存完整的交易文件,包括但不限于买卖合同、货款支付凭证、货物交付凭证、增值税专用发票交接凭证及增值税专用发票抵扣清单等资料;目的在于:出现问题时,前述资料能够证明交易的真实性。

3、接到税务机关口头要求增值税进项税额立即转出通知时,不要急着作进项税额转出处理,应立即梳理相关业务交易的所有资料,及时与税务机关进行沟通并调查取证;目的在于:法律程序上,税务机关未下达《税务事项通知书》前提下,企业进项税额转出行为会被认定为其自身管理行为,出现错误没有法律救济途径;商业价值上,大宗贸易往往涉及的税款金额极高,进项税额的转出轻则会导致财务成本的增加,重则会导致企业的资金链断裂。

4、建立防火墙,采取隔离措施。目的在于:因企业无法控制相对方的行为,基于现行增值税进项税额抵扣的税法现状,企业很有必要建立起防火墙隔离措施,将企业可能遇到的税务法律风险和经济损失降到最低。

企业在经营过程中,会遇到包括商业风险、法律风险等在内的各类风险,尤其是从事大宗商贸领域的企业因其贸易量及贸易额巨大,所面临的各类风险程度更高,税务法律风险就是其中之一。本文将以一则本所办理过的真实案例为切入点,对大宗商贸领域企业有关增值税进项税额转出的税务法律风险进行解读和剖析。

案件还原

交易流程图:

事实1:某大宗贸易(华中大区)江西分公司(一般纳税人)(下称“江西公司”)于2017年7月向某国际贸易(上海)有限公司(一般纳税人)(下称“上海公司”)采购电解铜1350吨(实际交付数量1350.778吨),合同金额高达人民币6250万元(实际交易金额6253.6万元)(不含税);合同签署后,上海公司当月分两次向江西公司开具全部金额的增值税专用发票,江西公司当月分五次向上海公司支付全部货款。江西公司收到上海公司开具的增值税专用发票后,于当月对进项税额约1000万元进行了全部抵扣。

事实2:江西公司向上海公司所采购的电解铜于2017年8月初全部销售给了某国际贸易(天津)有限公司(一般纳税人)(下称天津公司),销售金额为6467.8万元(不含税)。

事实3:2019年6月,江西公司主管税务局接到上海公司主管税务局推送通知,上海公司被认定为走逃(失联)户,该批发票被列入异常凭证,江西公司主管税务局随即电话通知江西公司立即将约1000万元的进项税额全部转出。

事实4:经调查核实,上海公司从上游企业购进电解铜取得的增值税专用发票进行了进项税额抵扣,销售给江西公司的该批货物进行了纳税申报并缴纳税款。

税务机关处理依据

依据1:江西公司主管税务局接到上海公司主管税务局认定上海公司为走逃(失联)户且该批发票被列入异常凭证的推送信息;

依据2:《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)(下称“76号公告”)第二条第二项的规定“……已经申报抵扣的,一律先作进项税额转出……”。

归纳争议问题

通过对本案事实的梳理,我们认为,本案的核心争议问题在于:“异常凭证”的认定是否符合税法规定?

涉税法律分析

针对本案的核心争议问题,我们做如下简要法律分析:

1、依据76号公告的规定,税务机关认定江西公司取得的该批增值税专用发票属异常凭证必须具备相应情形,即“商贸企业购进、销售货物名称严重背离的……”以及“直接走逃失踪不纳税申报或虚假申报的”。

2、具体到本案,江西公司留存有《购销合同》、《提货单》、《付款凭证》、《增值税专用发票》及《增值税专用发票认证结果清单》等资料,前述资料显示的当事双方均是江西公司和上海公司,而且上海公司从上游企业取得货物开具发票名称与江西公司取得增值税专用发票名称一致,这些资料足以证明双方之间发生的电解铜交易真实,符合合同流、货物流、资金流及发票流的税法规定,不存在商贸企业购进、销售货物名称严重背离的情形。

江西公司与上海公司之间发生的该批电解铜交易后,作为销售方的上海公司已就该批货物的销项税额作了纳税申报并缴纳了税款,因此,上海公司也不存在不纳税申报和虚假申报之情形。故,本案“异常凭证”的认定并不符合税法规定,进项税额转出也就没有法律依据支持。

引申问题及税收法律规定

从事大宗商贸领域的大多数企业,特别是国有企业,往往呈现单笔交易额巨大且利润率并不高的特征。对企业而言,任何一批货物进项税额转出的发生,轻则造成企业巨大的经济损失,重则直接导致企业破产倒闭。在此,我们对从事大宗商贸领域的企业在其主观无过错前提下,可能面临的增值税进项税额转出情形进行梳理,当然这些情形也是其他类型企业可能遇到的问题。

1、在梳理相关情形前,有必要对增值税的纳税原理进行简要阐述:

增值税是按照货物增值额计算缴纳的税种,有增值则有增值税,无增值则无增值税。但在实践中,缴纳增值税的方法并不是先计算出增值额,再依据税率计算出税额进行纳税,而是采取抵扣方式进行增值税的缴纳,即销售方在从上游销售方购进货物时,取得了增值税专用发票(进项税额)作为税款抵扣,将该批货物销售给购货方时,开具了增值税专用发票(销项税额)作为税款缴纳。

2、具体情形:

情形一:

销售方未就开具的增值税专用发票进行纳税申报或已申报但未缴纳税款

依据《增值税暂行条例》之规定,在我国境内销售货物的单位,即为增值税的纳税义务人。故,销售方作为增值税纳税义务人未进行纳税申报或已申报但未缴纳税款,就应当承担法律责任,并不会牵涉购货方的进项税额抵扣或转出问题。但税收法规政策将销售方走逃(失联)、无下落之情形作为例外处理,此情形下,销售方会被认定为走逃(失联)企业或非正常户,其发票会被认定为失控发票或异常凭证。根据《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)、《国家税务总局关于失控增值税专用发票处理的批复》(国税函[2008]607号)、《国家税务总局关于异常增值税扣税凭证抵扣问题的通知》(税总发〔2015〕148号)之规定,购货方取得的此类发票未抵扣的不予抵扣,已抵扣的作进项税额转出处理。

情形二:

销售方开具的增值税专用发票系非法手段获取的

根据《国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知》(国税发[2000]187号)、《国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函[2007]1240号)之规定,应按有关规定不予抵扣进项税款,已经抵扣的进项税款,应依法追缴。购货方能够重新从销售方取得防伪税控系统开出的合法、有效专用发票的,或者取得手工开出的合法、有效专用发票且取得了销售方所在地税务机关已经或者正在依法对销售方虚开专用发票行为进行查处证据的,购货方所在地税务机关应依法准予抵扣进项税款。

基于此,善意取得人若要抵扣进项税额,则必须符合重新取得合法有效发票或者税务机关对虚开行为查处的证据。但实践中,虚开方往往被控制或因其他原因无法开具,导致善意取得人难以重新取得合法有效的专用发票。因此,善意取得人往往不能抵扣进项税额,已抵扣的需作进项税额转出处理。

情形三:

销售方虚增增值税进项税额时开具的增值税专用发票

根据《关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)之规定,纳税人通过虚增增值税进项税额偷逃税款,但对外开具增值税专用发票所对应的业务是真实发生的,所开具的发票是合法取得的,且符合货物流、资金流及发票流一致情形,可以作为增值税扣税凭证抵扣进项税额。也就是说,在此情形下,购货方进行税额已抵扣不作转出处理必须同时符合上述内容,除销售方所开具的发票是否以合法形式取得外,其他内容购货方均能够把控。若出现了销售方所开具的发票以非法手段获取,则按照情形2处理。

法律评析

1、关于纳税义务法定问题

依据增值税的基本原理,增值税实际负担人是最终消费者,处于增值税链条中间的增值税纳税人并非增值税的负担人。为便于表述,以图示形式呈现关系图:

业务真实交易前提下,A向B销售货物时,实际上向B收取了货物价款和该批货物的增值税税款,既然B依法履行了将增值税支付给A的法定义务,则B取得A开具的增值税专用发票就取得了进项税额的抵扣权,该权利不应被随意剥夺。A收到B支付的增值税税款(销项税额)与A向C取得的进项税额之间的差额是否向税务机关纳税,是A的法定纳税义务。

交易过程中,A和B作为交易的独立主体,均可以对自身的行为进行控制,但无法也无义务控制相对方的行为。在B未出现违法情形下,A的违法行为不应追究B的法律责任,无论A是以虚增增值税进项税额偷逃税款方式、还是以走逃、失联、虚假申报少交税款方式,抑或是以非法手段获取的发票进行开具的方式,只要B将增值税税款支付给了A,A就要将税款缴纳给税务机关,B并没有保证A必须将这部分税款缴纳的监管义务。至于A是否实际缴纳税款,这仅仅是A的法定纳税义务和税务机关监管义务范畴。

然而《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)规定了无过错方B要承担A的过错之责任,这一条文之规定是值得我们思考并深入研究的重要法律问题。

2、关于善意取得问题

增值税法上关于取得虚开增值税专用发票善意取得制度系借鉴了民法上的善意取得制度。善意取得制度设立的基础在于保护交易安全,保障善意第三人的利益。在满足善意取得条件下,善意取得财产的受让人取得财产的所有权,不因无权处分人无权处分行为承担不利的后果。

对于增值税上的善意取得制度,我们认为:

首先,因虚开的增值税专用发票善意取得人在取得发票时,主观上是善意且不存在任何过错的,并不具备知道或应当知道其取得的专用发票系虚开的情形。

其次,依据《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号)的规定,纳税人虚开增值税专用发票,未就其虚开金额申报并缴纳增值税的,应按照其虚开金额补缴增值税;已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。此条文规定了虚开增值税专用发票补缴增值税的义务人是虚开方,承担其虚开行为导致国家增值税税款损失。既然已明确了补缴增值税税款的法定义务主体,增值税税款的损失就有了保障,这也与增值税纳税义务法定原则相符,善意取得人就可以抵扣虚开增值税专用发票的进项税额。

因此,我们认为,善意取得人在任何情形下,均可以作进项税额抵扣,无需承担进项税额不予抵扣或进项税额转出的法律后果,这既符合善意取得制度的原则和精神,也符合权利义务合理性原则。

虽然我国税收法律法规规定了善意取得人在满足一定条件下可以抵扣进项税额的情形,然而善意取得人基本上无法满足该特定条件。实践中,善意取得人往往不能抵扣进项税额,这也是值得我们思考并深入研究的另一个重要法律问题。

建议

基于现行税收法律法规及政策规定,我们必须做好应对和防范措施,将增值税进项税额抵扣及转出法律风险降到最低。在此,针对大宗商贸领域的企业,提出如下操作建议:

1、从事大宗贸易交易前,做好尽职调查工作,了解贸易相对方的背景、业务情况等;目的在于:企业进行贸易决策时参考并预先防范和控制风险;

2、具体贸易交易过程中,严格按照税法规定履行发票开具、货款支付、货物交付等义务,并留存完整的交易文件,包括但不限于买卖合同、货款支付凭证、货物交付凭证、增值税专用发票交接凭证及增值税专用发票抵扣清单等资料;目的在于:出现问题时,前述资料能够证明交易的真实性。

3、接到税务机关口头要求增值税进项税额立即转出通知时,不要急着作进项税额转出处理,应立即梳理相关业务交易的所有资料,及时与税务机关进行沟通并调查取证;目的在于:法律程序上,税务机关未下达《税务事项通知书》前提下,企业进项税额转出行为会被认定为其自身管理行为,出现错误没有法律救济途径;商业价值上,大宗贸易往往涉及的税款金额极高,进项税额的转出轻则会导致财务成本的增加,重则会导致企业的资金链断裂。

4、建立防火墙,采取隔离措施。目的在于:因企业无法控制相对方的行为,基于现行增值税进项税额抵扣的税法现状,企业很有必要建立起防火墙隔离措施,将企业可能遇到的税务法律风险和经济损失降到最低。