2018年10月26日,第十三届全国人大常委会第六次会议审议通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国公司法〉的决定》,对《公司法》第一百四十二条有关公司股份回购的规定进行了专项修改,自公布之日起施行。修订后的《公司法》补充完善了允许股份回购的情形。

股份回购,是指公司收购本公司已发行的股份,是国际通行的公司实施并购重组、优化治理结构、稳定股价的必要手段,已是资本市场的一项基础性制度安排。此次《公司法》修改既立足当下,又着眼长远,针对现行规定存在的允许股份回购的情形较少,实施程序较为复杂,回购后公司持有的期限较短,难以适应公司特别是上市公司股份回购的实际需要等问题,适当补充完善允许股份回购的情形,适当简化股份回购的决策程序,适当提高公司持有本公司股份的数额上限和延长公司持有所回购股份期限,建立健全股份公司库存股制度,并补充了上市公司股份回购的规范要求。

上海融力天闻律师事务所蒋玉林律师团队对本次《公司法》修订内容进行了以下深入解读。

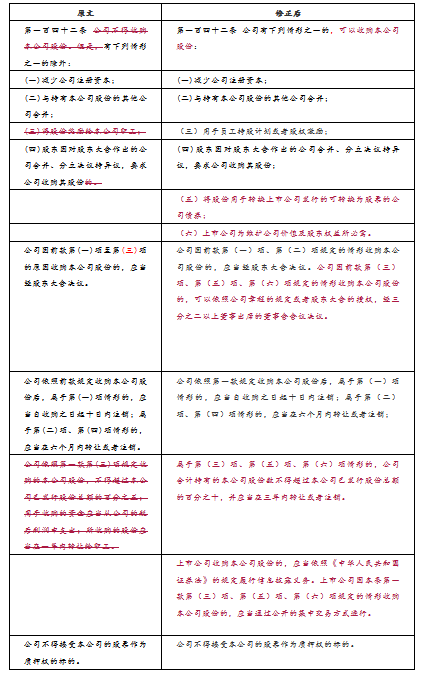

一、新旧法条文对照

具体来讲,本次公司法修改的主要内容是将公司法第142条所规定公司收购本公司股份从目前的4种情形增至6种情形。原来规定的公司收购本公司股份的4种情形是1、减少公司注册资本;2、与持有本公司股份的其他公司合并;3、将股份奖励给本公司职工;4、股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份的。本次增加的内容是1、将股份用于转换上市公司发行的可转换为股票的公司债券;2、上市公司为维护公司价值及股东权益所必需。

二、公司收购本公司股份的决策程序简化

1、公司因第(一)项、第(二)项规定的情形收购本公司股份的,即因减少公司注册资本,与持有本公司股份的其他公司合并而需要收购本公司股份的,应当经股东大会决议,这一点没有变化,继续有效。

2、公司因第(三)项规定的情形收购本公司股份的,即将股份奖励给本公司职工而需要收购本公司股份的,改由依照公司章程的规定或者股东大会的授权,经三分之二以上董事出席的董事会会议决议。

3、公司因第(四)项规定的情形收购本公司股份的,即股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购股东的股份的,类同于《公司法》第74条的规定,属于“异议股东回购请求权”范畴,无需经过任何决议程序,这次也并未发生改变。

4、新增公司因第(五)项、第(六)项规定的情形收购本公司股份的,即将股份用于转换上市公司发行的可转换为股票的公司债券、上市公司为维护公司价值及股东权益所必需而需要收购本公司股份的,这次规定也依照公司章程的规定或者股东大会的授权,经三分之二以上董事出席的董事会会议决议即可。

三、新增公司回购本公司的股份方式

这次新增的公司回购本公司的股份方式,即只能采用公开的集中交易方式,而且严格履行信批义务。

四、需要注意以下几个方面

1、虽然公司收购本公司股份的情形有所增加,但原《公司法》所确立的“公司不得收购本公司股份”的基本原则没有变化,公司收购本公司股份仍然属于“例外情形”,只不过是例外情形有所增加。另外公司不得接受本公司的股票作为质押权的标的规定仍然没有变化。

2、因减少公司注册资本情形而需要收购本公司股份的,应当自收购之日起十日内注销;

3、因与持有本公司股份的其他公司合并、股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份的情形,收购回来的股份应当在六个月内转让或者注销。这一点与原《公司法》保持一致,没有变化。

4、对于新增的将股份用于转换上市公司发行的可转换为股票的公司债券,和上市公司为维护公司价值及股东权益所必需而需要收购本公司股份的情形,这次明确要求:一是公司合计持有的本公司股份数不得超过本公司已发行股份总额的百分之十;二是应当在三年内转让或者注销。

5、因将股份奖励给本公司职工的情形而需要收购本公司股份的,与原《公司法》相比,发生三处变化,对此应当予以注意:

(1)公司合计持有的本公司股份数占本公司已发行股份总额的百分比上限从5%增加至10%;

(2)将“所收购的股份应当在一年内转让给职工”延长至3年,并针对未转让部分相应增加“注销”情形;

(3)删除了原来关于“用于收购的资金应当从公司的税后利润中支出”的规定。今后回购资金来源将不再仅限于“税后利润”。

五、对比草案发生的变化

本次公司法修改的正式公布稿与草案相比较发生如下变化:一是强调上市公司回购股份的规范性要求,明确信批义务和公开集中交易方式。二是正式稿删除了草案中“第(七)项“法律、行政法规规定的其他情形”的兜底条款。鉴于股份回购特别是上市公司的股份回购,对债权人和投资者利益都有重大影响,应当慎重稳妥对待,法律对股份回购的情形及方式等规定要清晰、明确,不宜规定兜底条款或例外情形。

六、本次修订带来的意义及面对的问题

应该理解为目前在A股狂泻不止的今天,该修改从审议到通过只用了四天,可见是管理层出急于对股市放的利好大招。

1、上市公司可以护盘了。原来《公司法》第142条规定:公司不得收购本公司股份。这样就解决了股民疑问:为什么不回购自已公司股票?此次修法将修改《公司法》第142条关于公司回购股份的规定,以促进资本市场健康稳定发展,保护上市公司和投资者的合法权益,提高上市公司质量。其实护盘是一种通俗说法,实际上是指维持资本市场稳定,保障股票正常交易。市场上有时会出现一些异常波动,这种波动脱离了上市公司的市场价值,损害了上市公司和投资者的权益。在特别情况下,上市公司采取一定措施进行干预是正当的。

2、《修改决定》通过增加回购情形,为公司实施股权激励或者员工持股计划以及发行可转债提供股份来源,既有利于上市金融企业建立长效激励机制,形成资本所有者和劳动者的利益共同体,提高企业资本运营效益,提升投资者回报能力;也有利于增强可转债品种的便利性,拓展公司融资渠道,改善公司资本结构,完善资本市场功能,进一步提升资本市场服务实体经济的能力。

3、如何严控资金来源防止企业加杠杆值得探讨与关注。

“现行的《公司法》第142条第一款第(三)项规定,“用于收购的资金应当从公司的税后利润中支出”。实际这个“应当”可以解释为“只能”,即“只能用公司的税后利润回购公司的股份”;“如果现在把这个删掉了,会出现什么情况?不光是贷款,杠杆都可能会加上来了;大股东的权益可以肆意扩张,兴风作浪,那么股市会出现异常的波动,这个问题防不防、怎么防?”上市公司筹集回购资金如何进行规范。在实践中,回购资金来源的多元化,一定程度上可能增加公司债务,放大公司债务杠杆,在监管上也可能会出现空白,进而损害公众股东的利益。为了保护公众股东及公司的合法权益,应该在相关配套规定中,对上市公司筹集回购资金进行细化规范,要求上市公司无论采取何种方式筹集回购资金,都不能损害公司的持续经营能力。

十分钟带你读懂《公司法》修改后的股份回购制度

作者:蒋玉林 林巧来源:上海融力天闻律师事务所

2018年10月26日,第十三届全国人大常委会第六次会议审议通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国公司法〉的决定》,对《公司法》第一百四十二条有关公司股份回购的规定进行了专项修改,