用人单位单方解除或终止与劳动者之间劳动合同后,应当按照法律、法规规定向劳动者支付经济补偿金。那么,劳动者在失去工作后领取的经济补偿金是否需要缴纳个人所得税?支付经济补偿金的用人单位是否有代扣代缴义务?针对这一话题本所律师将发表自己的观点和意见,供大家参考。

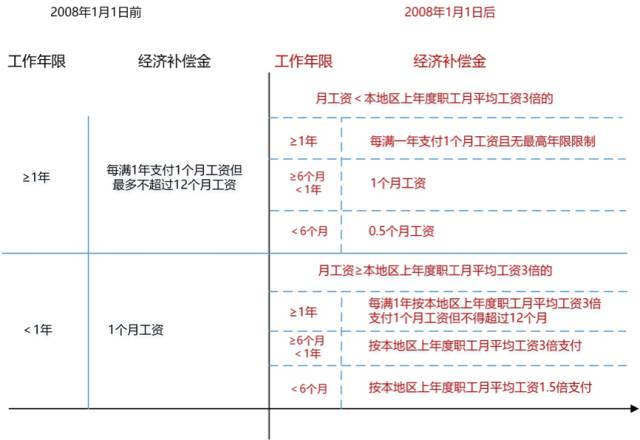

一、经济补偿金是这样计算的

按照《劳动合同法》第九十七条第三款的规定,劳动者的经济补偿金在《劳动合同法》颁布实施之日(2008年1月1日)之前和之后的计算方式是不同的。如果劳动者于2008年1月1日之前就在用人单位工作的,其经济补偿金的数额要分段计算。

经济补偿金数额的具体计算方式如下图所示:

说明:

1.月工资=劳动者在劳动合同解除或者终止前十二个月的平均工资。

2.用人单位应在办结工作交接时向劳动者一次性支付经济补偿金,但用人单位与劳动者协商一致分期支付经济补偿金的除外。

二、经济补偿金的个人所得税是这样缴纳的

(一)经济补偿金需缴纳个人所得税的情形

按照《财政部、国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》(财税[2001]157号)和《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的规定,劳动者因与用人单位解除劳动关系而取得的一次性补偿收入(含经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照有关规定,计算征收个人所得税。按照上述方法计算的经济补偿金应纳的个人所得税税款,由用人单位在支付时一次性代扣。

因此,用人单位支付劳动者的一次性经济补偿收入超过当地职工年平均工资3倍的应缴纳个人所得税,并由用人单位在支付经济补偿金时一次性代扣代缴。

至于用人单位与劳动者协商一致分期支付经济补偿金且经济补偿收入超过当地职工年平均工资3倍的,按照《个人所得税代扣代缴暂行办法》第一条和第五条的规定,用人单位应在向劳动者支付经济补偿金时就超过部分有义务代扣代缴个人所得税。

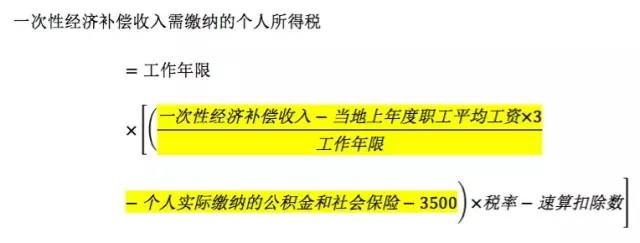

(二)经济补偿金需缴纳个人所得税的计算方法

按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的规定,对于劳动者取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,并允许在一定期限内进行平均。具体平均办法为:以劳动者取得的一次性经济补偿收入,除以劳动者在用人单位的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。劳动者在用人单位的工作年限数按实际工作年限数计算,超过12年的按12计算。经济补偿应按“工资、薪金所得”项目计征个人所得税。

根据上述规定,一次性经济补偿收入需缴纳个人所得税的计算方法如下公式所示:

说明:

1.黄色部分为个人所得税应纳税所得额。

2.个人实际缴纳的公积金和社会保险是指个人在领取经济补偿金时,按国家和地方政府规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金。

总结:

用人单位单方解除或终止与劳动者之间的劳动合同后,按照法律法规规定向劳动者支付的经济补偿、生活补助费和其他补助费用总额超过当地上年度职工平均工资3倍的,超过部分应当按照“工资、薪金所得”缴纳个人所得税,且用人单位有代扣代缴义务。

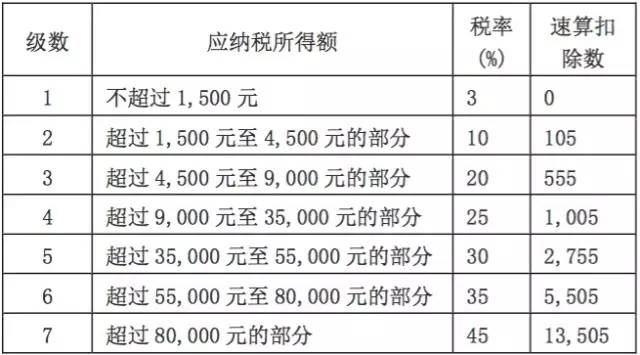

►附:个人所得税税率及速算扣除数

劳动者领取的经济补偿金需要缴纳个人所得税

作者:荀思虑来源:树人律师

用人单位单方解除或终止与劳动者之间劳动合同后,应当按照法律、法规规定向劳动者支付经济补偿金。那么,劳动者在失去工作后领取的经济补偿金是否需要缴纳个人所得税?支付经济补偿金的用人单位是否有代扣代缴义务?