企业估值,即并购双方根据各方面因素,通过一定的方法对目标企业的价值进行评估。价值评估是影响并购是否可行的重要因素,也是确定并购成本的主要依据之一。如何进行合理、全面的价值评估,是整个并购中的核心问题。目前常见的企业价值评估方法主要分为四种:即成本法、市场法、收益法和实物期权评估法,在本期专栏中,小编将主要介绍成本法和市场法。

1

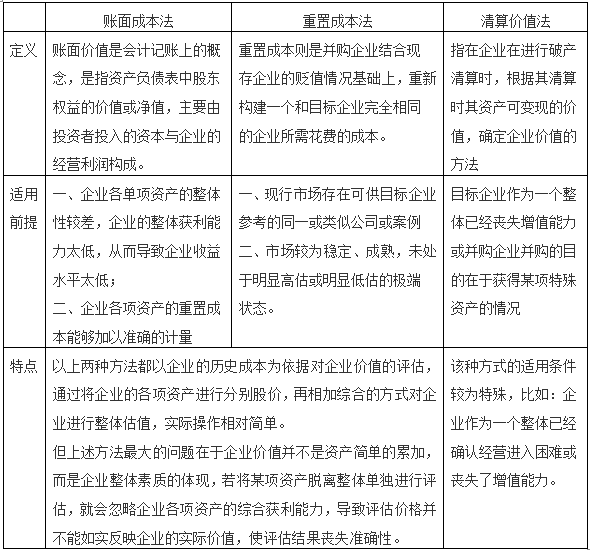

成本法

又被称为资产基础法,它是以资产负债表为基础,通过考虑被评估企业所拥有的所有的有形资产、无形资产以及应当承担的负债来确定公司的整体价值。依据不同的计算标准,可以将成本法细化为账面价值法、重置成本法与清算价值法。

小编有话说:

成本法的估值结果往往以资产负债表的形式列示,虽然便于会计人员的计算,但此种方法并没有考虑到企业实际运营效率和资产发挥的作用,且忽视了企业未来收益对企业价值的影响,很难如实、完整的反映企业价值,所以成本法在企业并购中往往作为确定目标企业价值的初步手段,需要与其他方法结合使用。

2

市场法

又被称作现行市价法,是通过寻找市场上已经发生的相同或类似企业案例,通过对两者数据资料的对比、分析,进而选择适当的评估方法来确定企业价值。在实务中,通常采用企业比较法和并购案例比较法。

企业比较法是通过在对交易对象进行财务分析,从资本市场上寻找同行业类似企业,对这些参照物企业进行财务分析,通过对评估对象和参照物企业财务指标的比较分析及调整,得出评估对象价值的方法。

并购案例比较法是通过搜集大量类似并购交易案例,通过分析交易案例的资料,在对交易对象进行详细分析的基础上依照交易案例数据进行调整,以得出并购企业价值的方法。

小编有话说:

市场法的关键在于参照企业及类比指标的选择。通常情况下,参照企业的选择主要依据两标准:即行业标准和财务标准,企业在实操过程中,应当注意选择与被评估企业竞争地位、生产规模、产品种类等相类似的企业;类比指标的选择需要遵循一个原则,即采用的指标需与企业价值的直接有关,比如选择现金流量、利润等可以直接反应企业盈利能力的指数作为参照指标。

市场法主要通过分析整体市场、行业和行业内单独公司的估价信息确定评估公司的价值,对整个市场的成熟度要求较高,当市场上缺少相似企业或相似案例或市场状况并不明确时,采用此种方式评估较难保障企业估值的准确性。

结语:

相信通过以上介绍,大家已经对企业价值评估方法中的成本法和市场法有了初步的了解,下期小编将继续对价值评估之收益法和实物期权评估法进行介绍,敬请期待。

并购中目标企业估值方法(上篇)

作者:杜娟 高洁来源:海普睿诚律师事务所

企业估值,即并购双方根据各方面因素,通过一定的方法对目标企业的价值进行评估。价值评估是影响并购是否可行的重要因素,也是确定并购成本的主要依据之一。如何进行合理、全面的价值评估,是整个并购中的核心问题。