2019年6月13日,科创板在上交所开市并首次实施注册制,标志着我国证券市场开启了全新的注册制改革。2020年4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,进一步推动了我国注册制改革。现如今,北交所的设立又是注册制改革的另一重大突破。

笔者在《北交所:资本市场改革之新(一)》中已对北交所制度体系、上市条件及流程进行梳理,现为便于拟上市公司理解注册制改革下上市路径的选择,对北交所与上交所科创板、深交所创业板之市场定位和上市条件进行了简要对比,以期供拟上市公司参考。

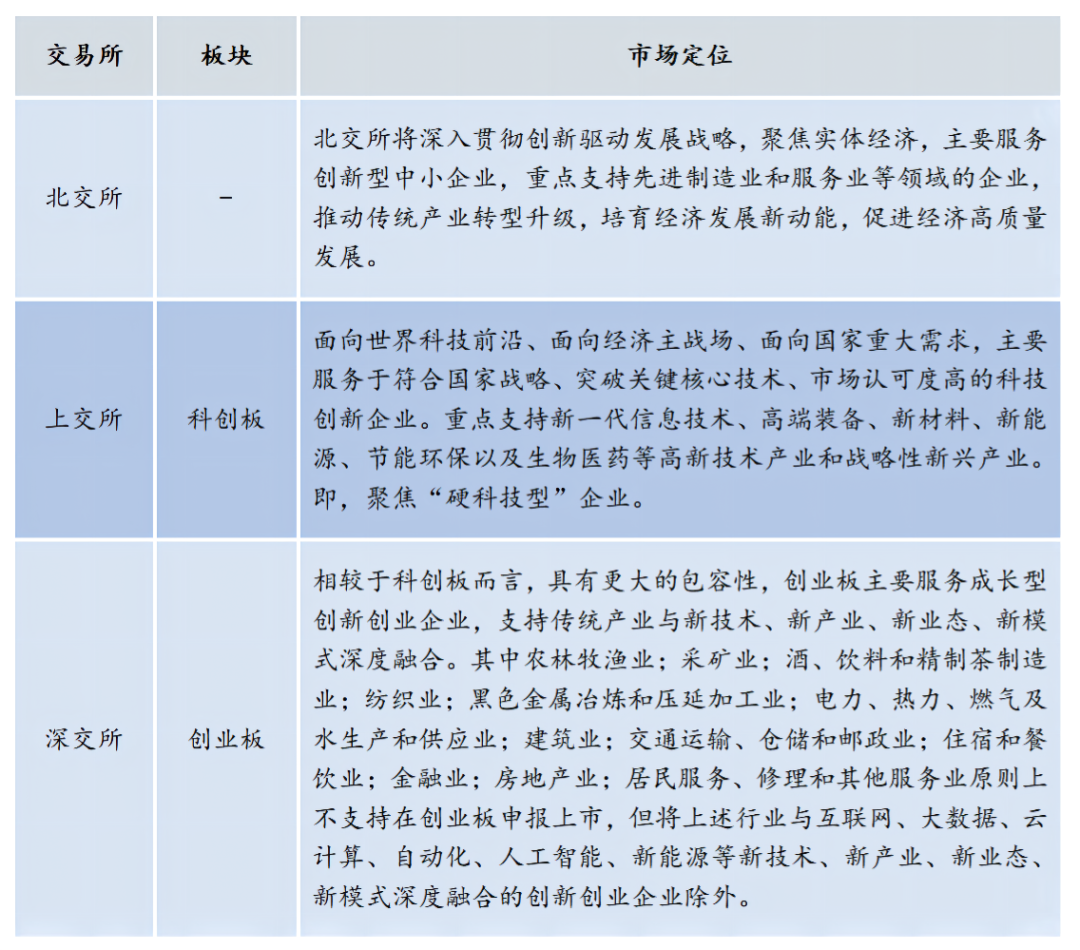

一、市场定位之比较

无论是北交所、上交所科创板还是深交所创业板,其设立的初衷及市场定位均存在一定差异,本文结合相关上市规则及政策文件,对各自的市场定位进行了比较,具体如下图展示:

北交所

截至2021年9月24日,北交所的精选层挂牌企业共计66家,主要集中于制造业、信息传输、软件和信息技术服务业等行业。结合北交所本身上市条件特殊性,拟上市公司主要来源于新三板的创新层,而目前新三板创新层挂牌企业也主要集中于制造业、信息传输、软件和信息技术服务业等行业,与北交所的市场定位相吻合。虽均着眼于支持创新企业,但相较之下,北交所的包容度最高,也更侧重于先进制造业和服务业等领域的企业。

上交所科创板

上交所科创板对创新企业的要求更强调“科技”,即上交所科创板更倾向于突破关键核心技术、具备较高市场认可度的“硬科技型”企业。截至2021年9月24日,上交所科创板注册公司358家,其中主要集中于新一代信息技术、生物医药、新材料、高端设备等行业。

深交所创业板

与前者相比较,深交所创业板则更倾向于成长型的创新企业,强调的是“三创四新”,即创业板更强调创新、创造以及创意,同时也更加注重传统产业与新技术、新产业、新生态以及新模式的衔接和融合。截至2021年9月24日,深交所创业板自实施注册制以来的上市公司共计198家,主要集中于计算机、通信和其他电子设备制造业、通用设备制造业、化学原料和化学制品等行业。

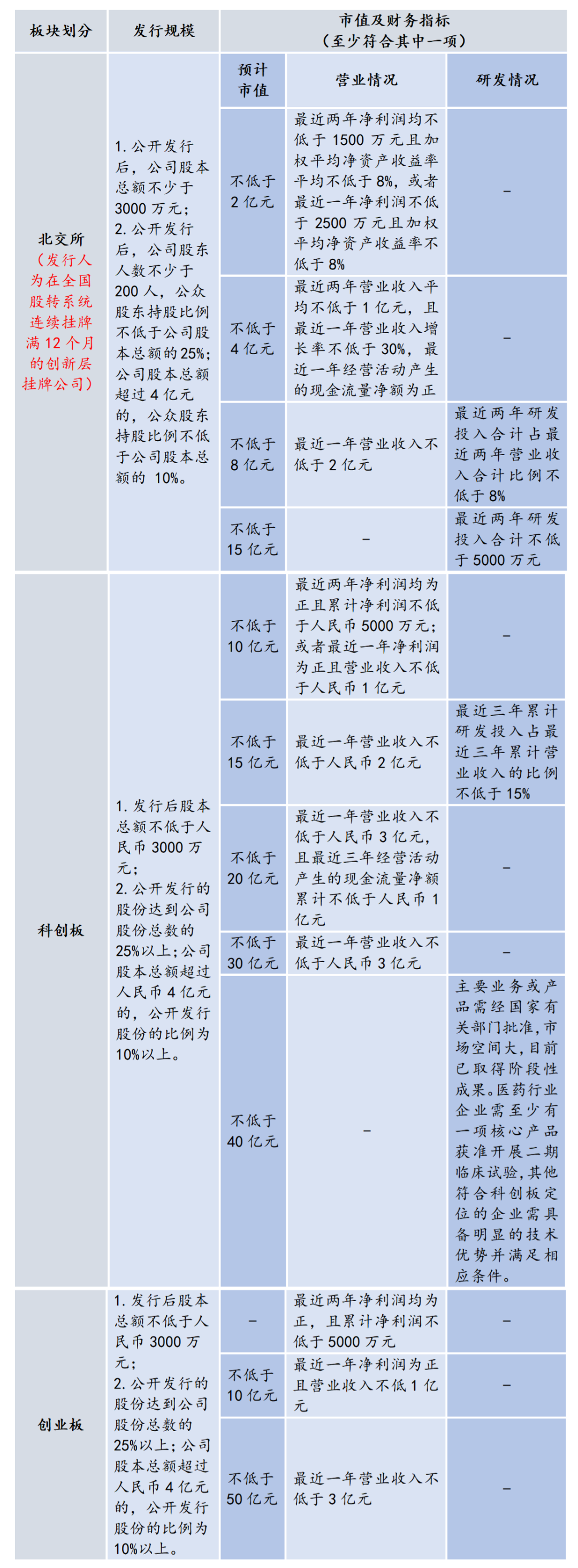

二、上市条件之比较

为了便于对比参考,本文对北交所、上交所科创板以及深交所创业板关于发行人的发行规模、市值及财务指标的有关规定进行了梳理。拟上市公司在满足证监会的发行条件后还应符合的上市条件如下所示:

01 一般企业之上市条件

从表格中的各项对比可以看出:

从发行主体及发行规模来看,北交所的发行人必须为在全国股转系统连续挂牌满12个月的创新层挂牌公司,发行主体具有一定的限制性。

从预计市值来看,北交所提出的预计市值标准要低于科创板和创业板,本文认为是因其各自市场定位和设立初衷不同所必然产生的差异。

从财务指标来看,对于利润指标,科创板和创业板的两套利润指标是一样的,一套要求净利润为正以及明确净利润数额,另一套仅要求净利润为正,但对营业收入提出要求;而北交所的两套利润指标明确了净利润数额,同时还对加权平均资产收益率提出了要求。

对于非利润指标,北交所设置了3套非利润指标,科创板设置了4套非利润指标,而创业板仅设置了1套非利润指标。其中在非利润指标中,北交所对于最近两年研发投入合计不低于5000万元的企业无进一步营业收入要求。上交所科创板对于主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果的企业、至少有一项核心产品获准开展二期临床试验的医药行业企业及其他符合科创板定位具备明显的技术优势并满足相应条件企业也无进一步营业收入要求。

由此可见,在财务指标方面,深交所创业板比较看中公司的盈利能力,而北交所和上交所科创板对于满足研发投入或研发成果的非盈利企业中具有更多的包容性。

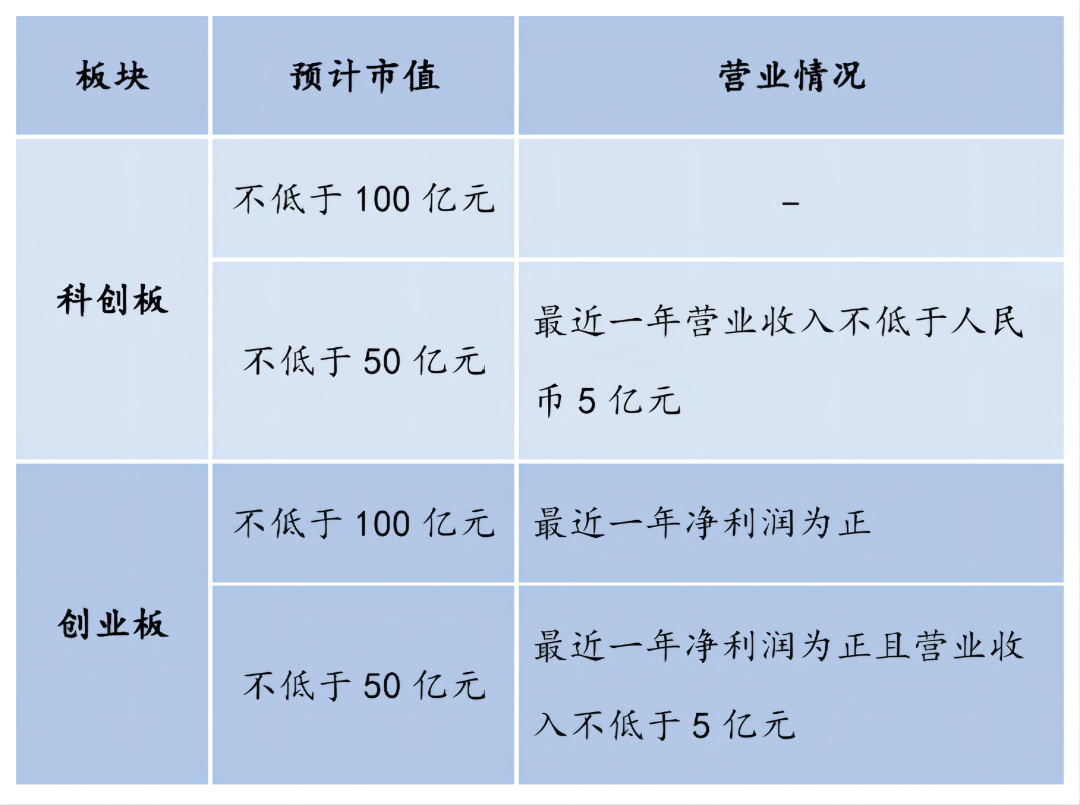

02 存在表决权差异安排企业之上市条件

表决权差异安排,是指在一般规定的普通股份之外,发行拥有特别表决权的股份(下称“特别表决权股份”)。每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同,即“同股不同权”。

北交所

北交所目前针对设置表决权差异安排的发行人暂无明确财务指标要求,但是根据北交所现有规则,发行人具有表决权差异安排的,该安排应当平稳运行至少一个完整会计年度,且相关信息披露和公司治理应当符合证监会及全国股转公司相关规定。

上交所科创板&深交所创业板

而在上交所科创板或深交所创业板,如发行人存在表决权差异安排,其特别表决权股份的持有人资格、公司章程关于表决权差异安排的具体要求等除应当符合各自板块股票上市规则的规定外,还应至少符合如下所示市值及财务指标中的一项:

可以看出,除深交所创业板要求发行人的最近一年净利润为正外,上交所科创板和深交所创业板对于市值及财务指标的规定基本相同。这也与上述所对比的上市条件中,深交所创业板更注重企业盈利性的特点相呼应。

03 尚未在境外上市的红筹企业之上市条件

为本文之目的,本文所指红筹企业,是指注册地在境外,主要经营活动在境内的企业。

目前,北交所针对红筹企业的上市暂无明确指标及细则,我们期待证监会及北交所后续进一步完善和细化。

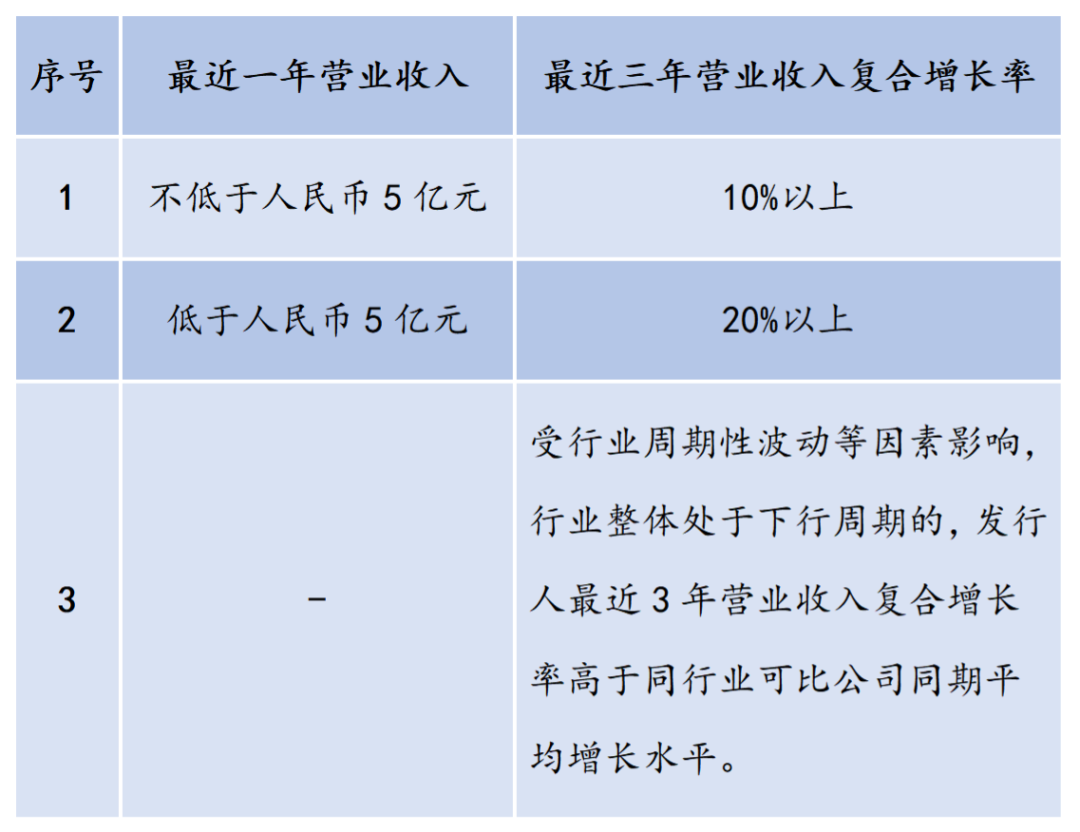

而在上交所科创板或深交所创业板,根据《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发﹝2018﹞21号)《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》(证监会公告﹝2018﹞13号)等相关规定,尚未在境外上市的红筹企业的市值及财务指标如满足最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币;或者满足营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的标准(下称“通用标准”),可申请在科创板或创业板上市。其中深交所创业板要求除满足上述通用标准外,还需红筹企业最近的一年净利润为正。

除上述通用标准之外,上交所以及深交所还分别针对营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市的红筹企业制定了下列特殊或更具体的市值及财务指标,具体如下图所示:

前述“营业收入快速增长”指符合下列标准之一:

(注:处于研发阶段的红筹企业和对国家创新驱动发展战略有重要意义的红筹企业,不适用“营业收入快速增长”上述要求。)

根据前述,对于红筹企业,深交所创业板相较于上交所科创板,同样还是增加了“最近一年净利润为正”的要求。

综上所述,从上市条件来看,北交所的上市条件要求最低;上交所科创板的上市标准最为多样;深交所的创业板由于成立时间较早,对于发行人的财务指标的盈利性会更加侧重,其上市标准也较为单一。

北交所:资本市场改革之新(二)

作者:林富志 王明磊 魏银素 吴艺超来源:锦天城厦门律师事务所

2019年6月13日,科创板在上交所开市并首次实施注册制,标志着我国证券市场开启了全新的注册制改革。