众所周知,有限合伙企业因其税务、控制权管理等方面的优势,成为对外投资中炙手可热的投资主体,故在拟上市公司的股东中出现有限合伙企业的身影已屡见不鲜。

根据证监会发布《发行监管问答——关于与发行监管工作相关的私募投资基金备案问题的解答》并经本所律师查阅拟上市公司披露的首次公开发行文件,监管机构往往要求中介机构对企业首次公开发行前的股东、上市公司非公开发行认购对象是否为私募基金,是否按规定履行备案程序进行核查,并在中介机构报告中对核查结果进行说明。

故此对于股东或发行对象中存在未备案为私募基金或私募基金管理人而专为投资某一上市公司主体而设立的有限合伙企业(非员工持股平台)是否会影响公司上市或交易就成为关键性的问题。

经本所律师查阅部分近期成功首发上市的公司披露文件,发现存在符合前述特征的有限合伙作为上市公司股东的情况。由于篇幅所限,我们在节选了部分典型的案例(该等案例中所涉及的有限合伙企业均非员工持股平台),具体内容如下:

案例一:协创数据技术股份有限公司 (以下简称:协创数据)首发上市

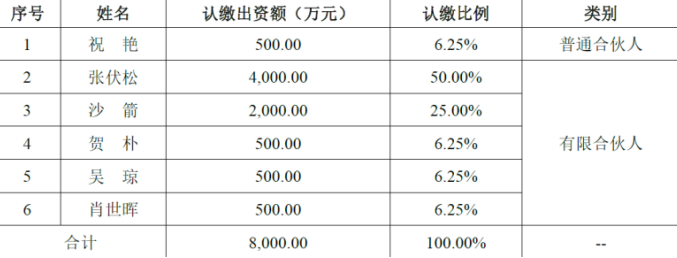

经本所律师查阅协创数据首发招股说明书,石河子青云股权投资合伙企业(有限合伙)(以下简称:青云投资)持有协创数据10.95%的股份。

根据协创数据说明书所披露事项,青云投资的经营范围为从事对非上市企业的股权投资,通过认购非公开发行股票或者受让股权等方式持有上市公司股份。主营业务为股权投资。青云投资出资结构如下:

经本所律师查阅《关于协创数据技术股份有限公司首次公开发行股票并在创业板上市的补充法律意见书(一)》披露的内容,证监会要求主办律师“说明发行人其他机构股东的基本情况,成立时间、注册地、注册及实缴资本、实际从事的业务、各级股东情况及其担任发行人股东的适格性,与发行人其他股东、控股股东、实际控制人董监高的关系。相关股东是否属于私募基金,是否均以办理基金、管理人的备案,存续是否合法合规,是否存在三类股东;各机构股东是否投资与发行人业务相同或相似的企业,与发行人的主要客户、供应商或股东是否存在往来,是否存在为发行人承担成本费用、利益输送或存在其他特殊利益安排等情形。”

协创数据首发业务经办律师回复意见中涵盖青云投资事项的基本内容如下:

1.青云投资各合伙人为完全民事行为能力的自然人,且不属于公务员或党政机关人员,青云投资为依法设立的有限合伙企业,具备担任协创数据的股东资格。

2.青云投资与协创数据其他股东、控股股东、实际控制人、董事、监事、高级管理人员不存在关联关系。

3.青云投资系专为认购协创数据上市前非公开发行股票而设立的有限合伙企业,不从事其他投资或经营活动;青云投资全体合伙人为自然人,出资来源均为各合伙人自有资金,不存在募资行为,其合伙人中不存在专业的管理机构也未委托专业的管理机构管理资金。因此,青云投资不是以非公开方式向投资者募集资金设立的投资基金,不属于私募基金,也不属于私募基金管理机构,因此,不需要办理私募基金管理人登记或私募基金备案,非“资管计划、信托计划和契约型私募基金产品”股东,不属于三类股东。

4.青云投资设立的目的是认购协创数据上市前非公开发行股票,不从事其他投资或经营活动,青云投资不存在投资与协创数据业务相同或相似的企业,与协创数据的主要客户、供应商或股东不存在往来,也不存在为协创数据承担成本费用、利益输送或存在其他特殊利益安排等情形。

案例二:四川金时科技股份有限公司 (以下简称:金时科技)首发上市

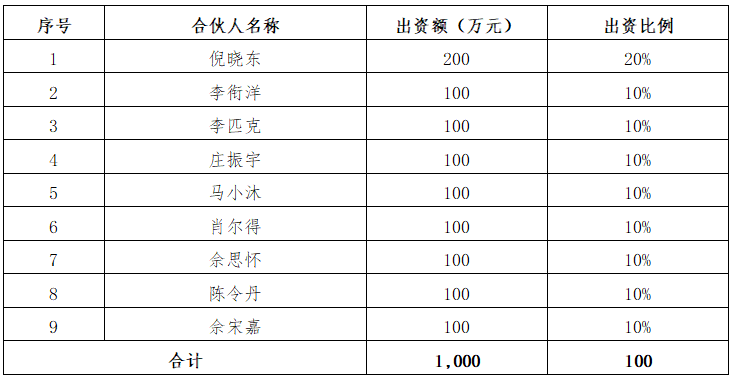

经本所律师查阅金时科技首发材料,深圳前海红树资产管理合伙企业(有限合伙)(以下简称:前海红树)持有金时科技3,333,333股股份,占金时科技股本总额的0.9259%。

截至金时科技首发律师工作报告出具之日,前海红树的出资结构如下:

根据律师工作报告及法律意见书记载的相关内容:前海红树不是以非公开方式向投资者募集资金设立的投资基金,其投资资金均由合伙人认缴,没有向合伙人以外的其他投资者募集资金,不属于《私募投资基金监督管理暂行办法》和《私募投资基金管理人登记和基金备案办法(试行)》规定的私募投资基金或私募基金管理人,无需办理相关登记和备案手续。

案例三:北京慧辰资道资讯股份有限公司(以下简称:慧辰资讯)首发上市

经本所律师查阅《北京市金杜律师事务所关于北京慧辰资道资讯股份有限公司首次公开发行股票并在科创板上市的补充法律意见书(五)》,监管机构要求发行人说明:发行人是否存在“三类股东”,如存在,请按照《问答》要求进行核查披露;发行人股东中是否存在私募股权基金,是否按照《私募投资基金监督管理暂行办法》及《私募投资基金管理人登记和基金备案办法(试行)》等规定履行登记备案程序,发行人股东穿透后的人数是否超过200人。

律师的答复意见载明:慧辰资讯的8名公司法人股东和21名合伙企业股东均为中国境内依法设立并合法存续的有限责任公司/有限合伙企业,不属于相关法律规定的信托计划、契约型私募基金和资产管理计划,且上述股东均已确认其所持慧辰资讯股份的全部或其任何部分均是其真实出资形成,不存在委托持股、信托持股及其他利益安排的情形。

以上海琢普为例,上海琢朴系2名自然人出资设立的有限合伙企业,不存在以非公开方式向投资者募集资金的情形,其资产未委托基金管理人进行管理,不存在支付基金管理费的情况,亦未受托管理任何私募投资基金,不存在作为任何私募投资基金的基金管理人的情形。

上海琢朴不属于《证券投资基金法》《私募投资基金监督管理暂行办法》和《私募投资基金管理人登记和基金备案办法(试行)》规定的私募投资基金或私募基金管理人,不需要按照《私募投资基金监督管理暂行办法》和《私募投资基金管理人登记和基金备案办法(试行)》等相关法律法规履行登记或备案程序。

综上,根据《证券投资基金法》及对以上案例分析不难得出:

(一)监管机构允许符合一定条件的未备案为私募基金或私募基金管理人而专为投资某一上市公司主体而设立的有限合伙企业(非员工持股平台)担任拟上市公司的股东。

(二)获得监管部门审核通过的未备案有限合伙主要具备以下几个特点:

1.无对外募集行为。最典型的就是论证有限企业合伙人的出资都来源于其自有资金。

2.未委托基金管理人管理。实践中最典型的核查方式就是查验有限合伙的《合伙协议》和GP的类型,是否约定合伙人按照所持份额比例享受利润分红,执行事务合伙人为自然人,未委托私募基金管理人进行管理,这就表明合伙企业GP为自然人而非私募基金管理人。

3.除拟上市主体外不存在其他投资项目。另外在实践操作中如果合伙人人数较多且各个合伙人均不具备朋友或亲属关系的,其被认定为存在推介、募集行为的可能性很大。

(三)如股权中存在未经备案且非员工持股平台的合伙企业的,监管部门通常关注的重点在于:发行人股东穿透后的人数是否超过200人,是否存在属于应备案为私募基金或基金管理人而未依法办理以及其是否与发行人其他股东、控股股东、实际控制人董监高的关系;相关股东存续是否合法合规;其是否投资与发行人业务相同或相似的企业,与发行人的主要客户、供应商或股东是否存在往来,是否存在为发行人承担成本费用、利益输送或存在其他特殊利益安排等。

值得关注的是,根据《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,简称《资管新规》)之规定:资产管理业务作为金融业务,属于特许经营行业,必须纳入金融监管。非金融机构不得发行、销售资产管理产品,国家另有规定的除外。故在自然人设立合伙企业投资并进行对外投资的,相关自然人不得根据《证券投资基金法》等相关规定收取管理费或以分成等其他方式变相收取管理费,否则将由主管部门按照国家规定进行规范清理,如构成非法集资、非法吸收公众存款、非法发行证券的,将会被依法追究法律责任。

由自然人设立有限合伙企业作为拟IPO企业股东相关研究

作者:陈洁 张丽娟来源:大成西安办公室

众所周知,有限合伙企业因其税务、控制权管理等方面的优势,成为对外投资中炙手可热的投资主体,故在拟上市公司的股东中出现有限合伙企业的身影已屡见不鲜。