此前, 我们已通过《当PE/VC遇到IPO系列之(一)——以解决问题为导向的方法论》一文总括式地介绍了PE/VC(以下合称“基金”)遇到A股IPO相关法律问题的一些快速应对方法, 接下来我们将聚焦基金客户常向我们咨询的IPO具体法律问题, 梳理和解读该等法律问题的监管规定、审核实质、过往项目经验或最新审核情况, 以供读者参考。

本文将探讨被投企业IPO申报前其中介机构对基金类股东进行股东核查的主要难点。鉴于股东核查涉及内容较多, 我们挑选四个较为重要的角度切入, 并分“上篇、下篇”依次展示, 本文作为“上篇”聚焦“股东核查的出发点”及“IPO股东穿透核查”两个方面。

第一部分: 股东核查的出发点

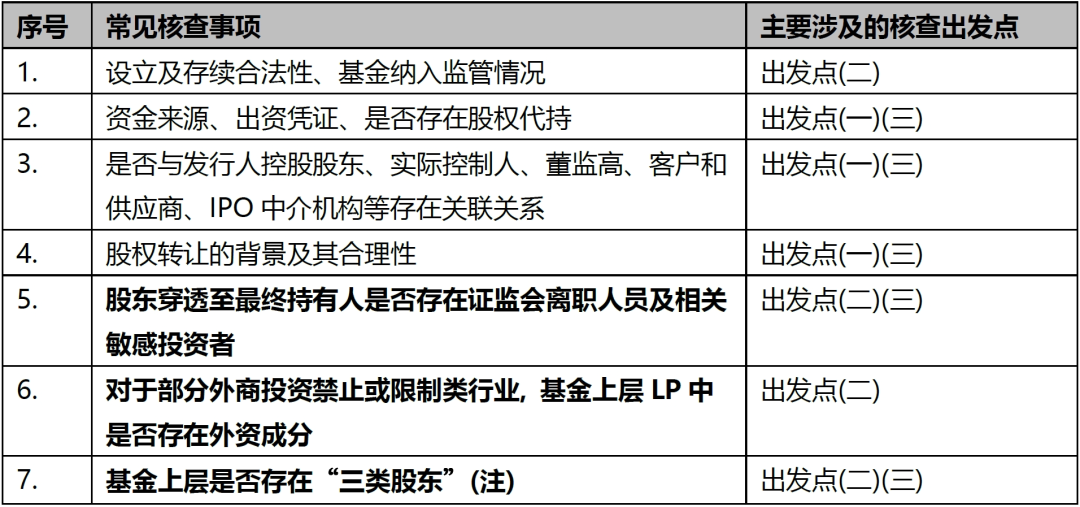

对于大部分基金而言, 其通常不是拟上市公司的控股股东, IPO中介机构对该等基金股东进行股东核查的出发点总体上可以归纳为三类:

(一) 该股东持有的拟上市公司股权权属是否清晰无争议;

(二) 该股东是否具备合法合规的股东资格;

(三) 相关股东之间是否存在潜在利益输送。

虽然这三个要点在部分角度上存在一定的交叉或重合, 但总体上这三个核查出发点具有较强的普适性。为便于大家进一步理解, 我们将IPO中介机构针对发行人基金类股东开展股东核查时的常见核查事项及对应的核查出发点总结如下:

注: “三类股东”指: “(i)银行非保本理财产品、资金信托, (ii)证券公司、基金管理公司等发行的资产管理产品等《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号)规定的产品, (iii)契约型私募投资基金”。

通过把握上述核查出发点, 有助于大家更好地理解IPO中介机构的相关核查诉求。对于上表中相对常规的核查事项本系列文章不作具体展开, 仅重点探讨上表中第5、6、7点相对复杂的问题; 受篇幅所限, 其中第6点及第7点将放在下一篇重点展开。

第二部分: IPO股东穿透核查

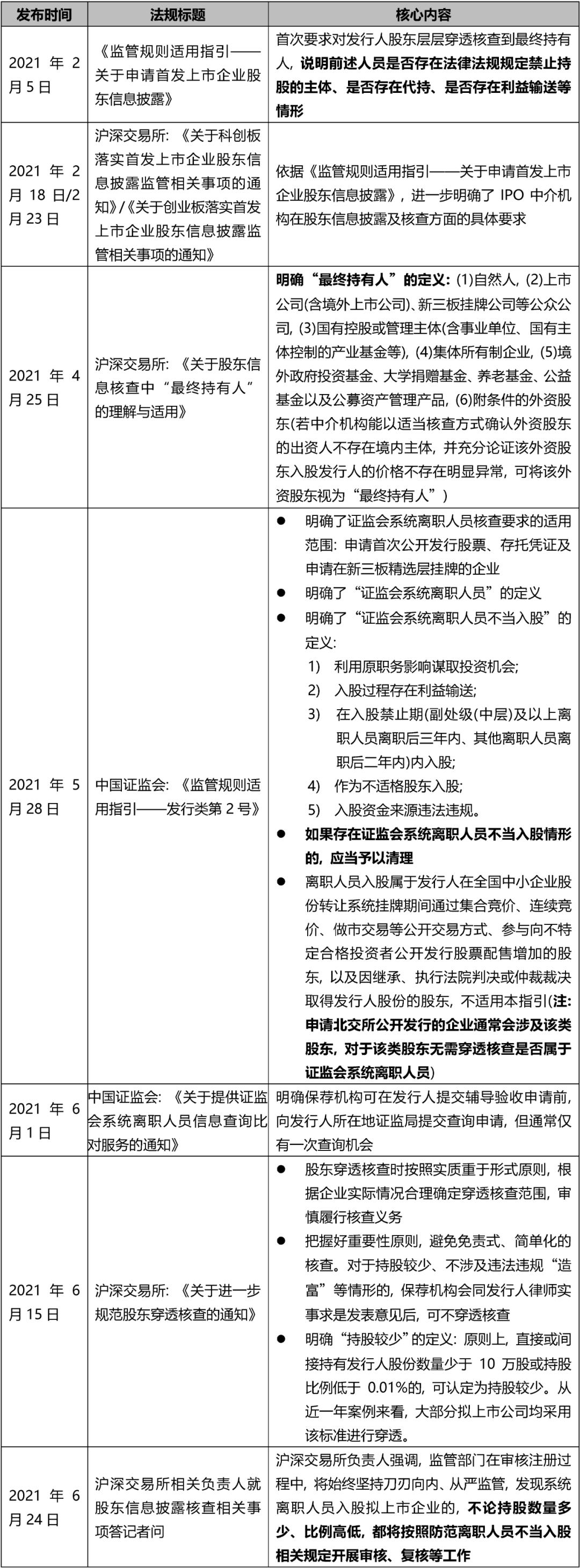

股东穿透核查肇始于监管强力打击“影子股东”通过被投企业IPO违规“造富”。2021年2月5日, 中国证监会发布《监管规则适用指引——关于申请首发上市企业股东信息披露》全面细化中介机构对股东信息的核查责任, 首次要求中介机构对发行人股东层层穿透核查到最终持有人, 股东穿透核查的监管演变情况如下:

上表相关法规均能从公开途径迅速获取, 因此对于法规中明确的细节要求, 本文不作赘述。对于股东穿透核查, 总体上呈现两方面特点:

1.穿透范围明晰化: 监管对股东穿透核查范围的界定方面逐渐规范、更加明晰。例如在规则出台早期, 监管要求“一穿到底”, 后结合实践情况出台“重要性原则”, 即股东穿透的范围在经中介机构发表明确意见后可限定在“持有发行人股份数量不少于10万股且持股比例不低于0.01%的股东”中。

2.穿透监管常态化: 上述穿透核查工作目前已经常态化, 可以预见的是, “打击影子股东通过IPO违规造富”这一监管目标在未来较长一段时期内都不会发生实质变化。例如, 我们注意到, 在规则层面已明确了“10万股/0.01%”这一重要性原则的同时, 监管也在对外释放窗口信号时强调“发现系统离职人员入股拟上市企业的, 不论持股数量多少、比例高低, 都将按照防范离职人员不当入股相关规定开展审核、复核等工作”。这总体上反应了监管在股东穿透核查事项上保持着实质上的一贯性, 因此我们也会看到如今仍有IPO项目对发行人股东采取“一穿到底”的方式进行股东穿透核查, 以避免潜在的审核阻碍。

因此, 对于IPO中介机构而言, 在具有客观可行性的前提下, 尤其对于上层间接股东中确实存在证监会系统离职人员的敏感项目, 考虑采用“一穿到底”的原则进行充分穿透或许对于发行人IPO审核的顺利度具有一定的帮助。

对于基金而言, 在基金募集时应当适当关注其上层LP(尤其是份额较大的LP)穿透至最终持有人的相关背景情况, 尽量避免因上层存在证监会系统离职人员而对基金被投企业将来IPO造成不利影响。当然, 实践中负责基金募集的同事短时间内对上层出资人作全面穿透具有客观难度, 即便穿透完成可能也无法确认其是否属于证监会系统离职人员, 基于我们过往经验, 有两个具有较强可行性的方法可供基金相关同事参考, 从而尽量减少该类情形带来的潜在不利影响:

(1).募集时, 通过数据库查询那些已被IPO项目公开披露存在证监会系统离职人员的母基金名称, 与基金拟募集的出资人及其上层情况进行初步比对, 至少能一定程度发现该类已被“曝光”的出资人;

(2).募集时请出资人承诺其上层不存在证监会系统离职人员, 或承诺若其上层存在相关离职人员, 则将来会配合被投企业IPO中介机构以及监管的审核意见出具相关承诺或予以整改。该等IPO中介机构要求的书面承诺通常包括的内容为:

(i).其上层存在的证监会系统离职人员的姓名及其基本背景;

(ii).其是否系为投资发行人而专门设立, 其间接投资发行人的资金是否为合法募集资金;

(iii).其是否存在通过利用职务影响谋取发行人投资机会、利益输送等不当入股情形(“不当入股”的定义具体参见上文表格)。

一般情况下, 在出具上述承诺函的前提下, 且上层的证监会系统离职人员持股数量符合上文所提及的“持股较少”标准的, 加之IPO中介机构充分的披露及论证, 通常不会被要求强制清退该类证监会系统离职人员; 但若相关离职人员不符合“持股较少”标准, 且中介机构又无法通过现有资料充分论证相关基金不存在“不当入股”情形的, 尤其是当上层出资人涉及重大案件的, 则可能被监管要求清退该类出资人, 清退方式包括但不限于间接层面相关出资人转让其出资份额, 甚至直接股东在可行的情形下退出持股等。

总结

以上梳理和总结主要系针对基金在被投企业IPO申报时通常会遇到的部分股东核查问题;下一篇我们将继续探讨“基金上层存在外资成分”、“三类股东”这两个常见的股东核查事项, 敬请期待。

当PE/VC遇到IPO系列之(二)——股东核查(上篇)

作者:张征轶 张格 韩政来源:通力律师事务所

此前, 我们已通过《当PE/VC遇到IPO系列之(一)——以解决问题为导向的方法论》一文总括式地介绍了PE/VC(以下合称“基金”)遇到A股IPO相关法律问题的一些快速应对方法, 接下来我们将聚焦基金