目录

一、《优质企业通知》较《征求意见稿》的变化

二、优质企业的条件

三、简化审核流程

四、其他关注

为深入贯彻落实中央经济工作会议关于“坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策”等精神,以及中央金融工作会议关于“提升跨境投融资便利化”的工作部署,国家发展和改革委员会(以下简称“国家发展改革委”)于2024年3月14日公布了国家发展改革委关于支持优质企业借用中长期外债促进实体经济高质量发展的通知(征求意见稿)》(以下简称“《征求意见稿》”)并向社会公开征求意见。

在此基础上,2024年7月12日,国家发改委办公厅出台《国家发展改革委关于支持优质企业借用中长期外债促进实体经济高质量发展的通知》(以下简称“《优质企业通知》”)。《优质企业通知》将于2024年7月29日起施行,有效期截至2029年7月29日。

一、《优质企业通知》较《征求意见稿》的变化

《优质企业通知》较《征求意见稿》而言,进一步明确了优质企业的条件和简化办理流程,具体对比如下:

二、优质企业的条件

针对行业地位显著、信用优良、对促进实体经济高质量发展具有带动引领作用的优质企业,《优质企业通知》制定了优质企业标准具体如下:

(一)符合《企业中长期外债审核登记管理办法》(国家发展改革委2023年第56号令)等有关规定要求;

(二)生产经营符合国家宏观调控和产业政策;

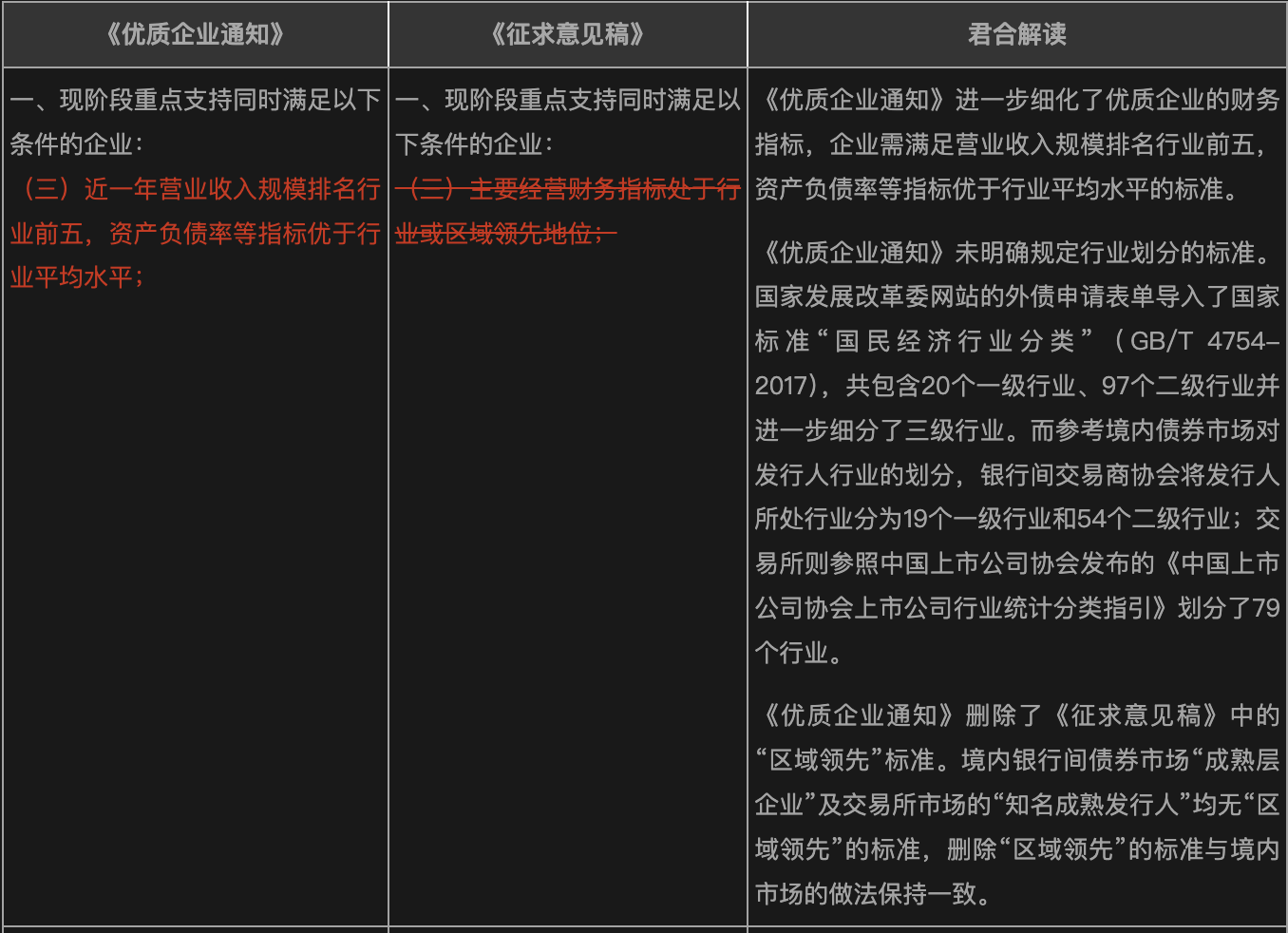

(三)近一年营业收入规模排名行业前五,资产负债率等指标优于行业平均水平;

(四)企业国际信用评级为投资级(BBB-及以上)或国内信用评级为AAA;

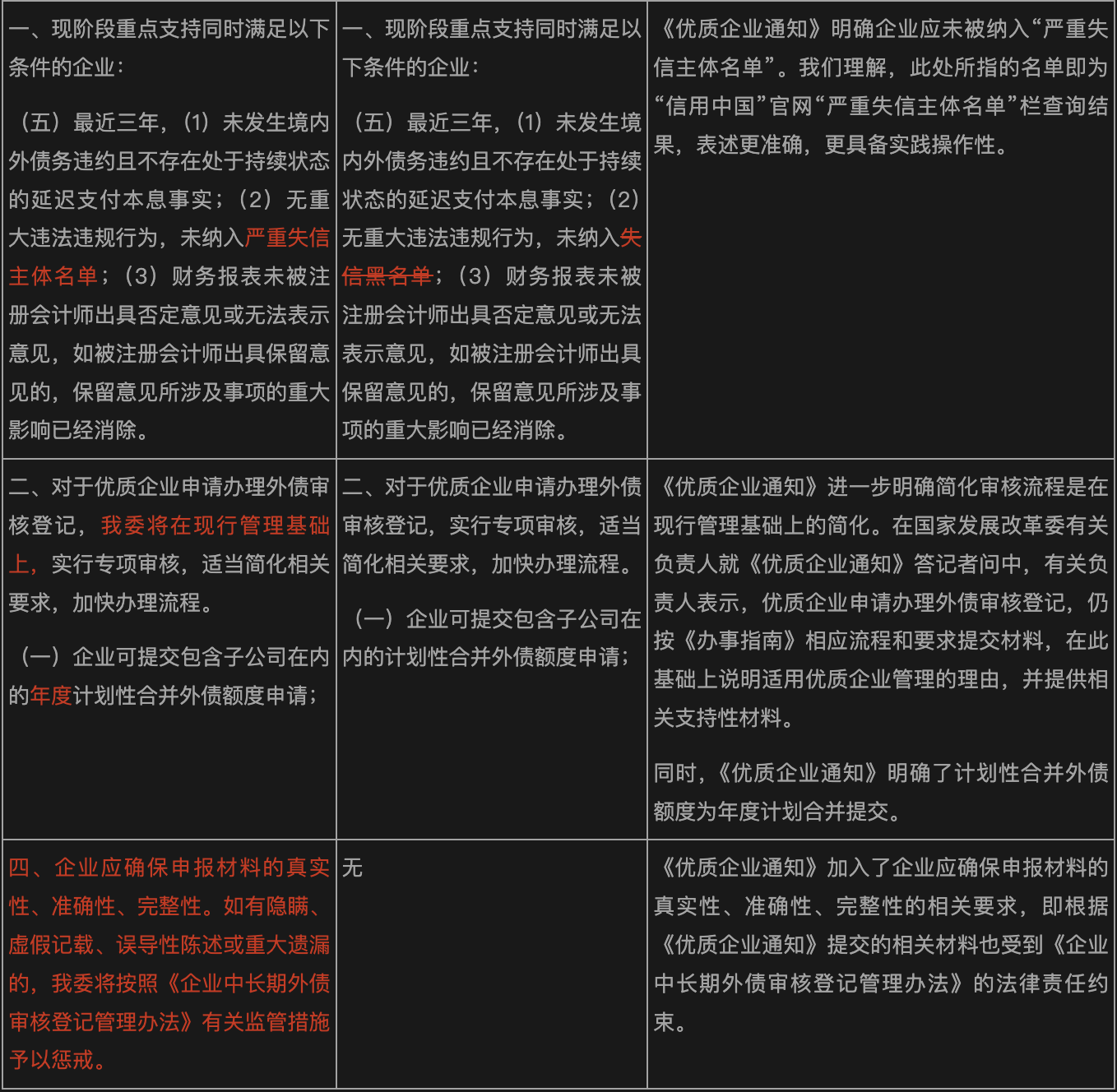

(五)最近三年,(1)未发生境内外债务违约且不存在处于持续状态的延迟支付本息事实;(2)无重大违法违规行为,未纳入严重失信主体名单;(3)财务报表未被注册会计师出具否定意见或无法表示意见,如被注册会计师出具保留意见的,保留意见所涉及事项的重大影响已经消除。

上述标准值得注意的要点如下:

1、需论证营业收入规模及资产负债率指标

正如我们在上文提到的,《优质企业通知》进一步细化了优质企业的财务指标,企业需满足营业收入规模排名行业前五,资产负债率等指标优于行业平均水平的标准。

《优质企业通知》未明确行业划分的标准。国家发展改革委网站的外债申请表单导入了国家标准“国民经济行业分类”(GB/T 4754-2017),共包含20个一级行业、97个二级行业并进一步细分了三级行业。而参考境内债券市场对发行人行业的划分,银行间交易商协会将发行人所处行业分为19个一级行业和54个二级行业;交易所则参照中国上市公司协会发布的《中国上市公司协会上市公司行业统计分类指引》划分了79个行业。我们理解,对于行业的划分标准,企业可适用国家发展和改革委外债申请网络表单中适用的“国民经济行业分类”,并参考境内债券市场的行业划分,对企业所处行业、其营业收入规模排名和相关财务指标在行业中的优先性进行论证。

2、企业评级的明确要求

《优质企业通知》对优质企业的企业评级提出明确要求,即企业国际信用评级为投资级(BBB-及以上)或国内信用评级为AAA。企业的国际信用评级是否可以采用中资评级公司境外关联公司的国际信用评级结果,尚待进一步观察。

三、简化审核流程

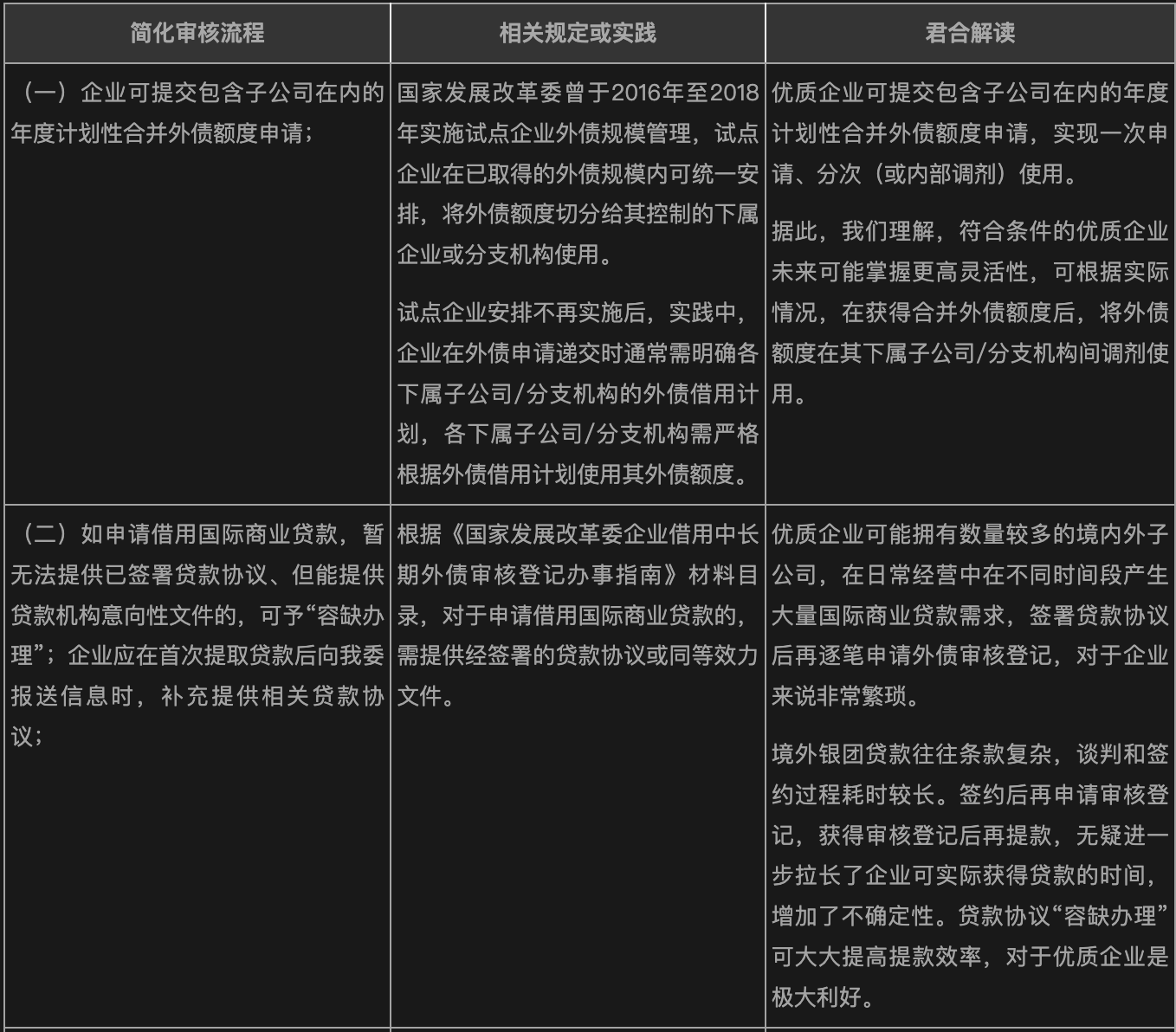

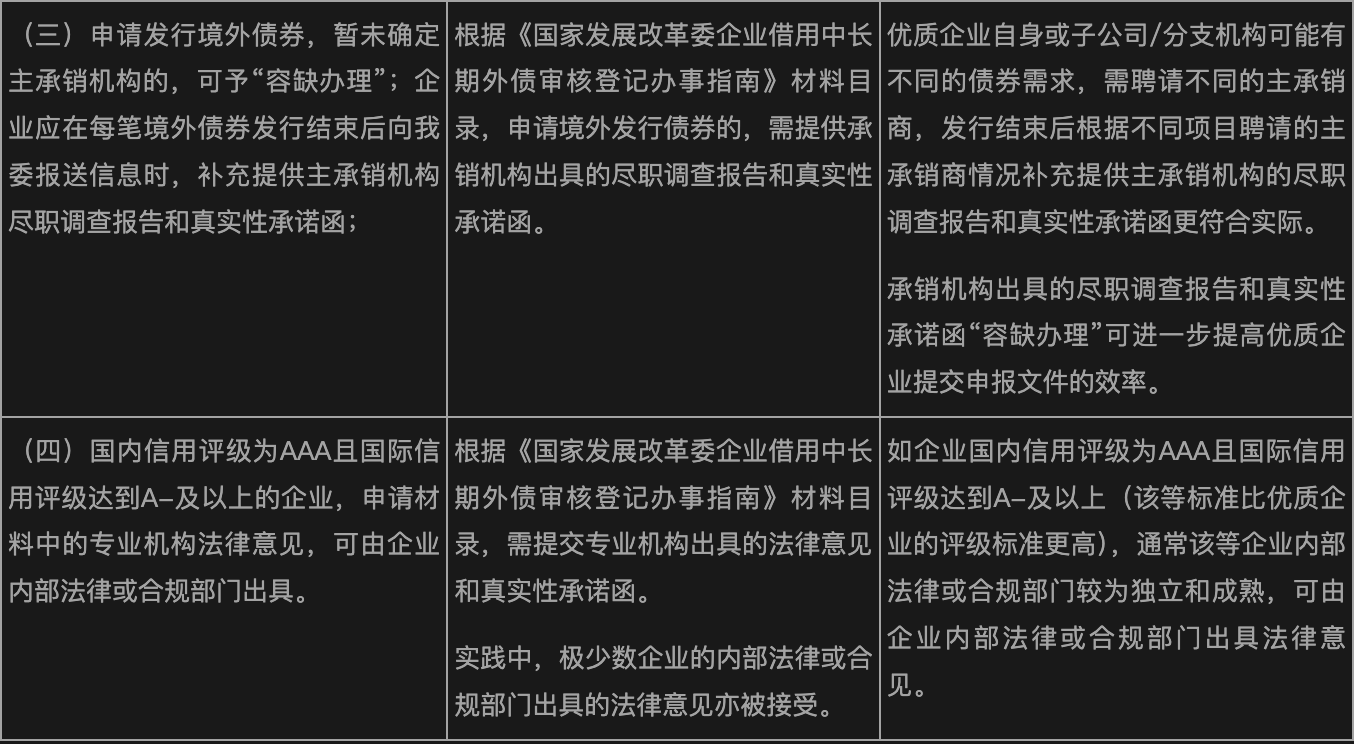

根据《优质企业通知》,对于符合条件的优质企业申请办理外债审核登记,实行专项审核,适当简化相关要求,加快办理流程,增强优质企业政策获得感。该等措施既能实现必要的审核质量要求,又能降低优质企业申请中长期外债额度的制度性成本,进而提高优质企业更好利用外债资源、优化境内外资本配置结构的积极性。我们理解,部分简化措施在此前的外债审核实践中已经有所适用。下表中我们列举了本次《优质企业通知》中的各项简化审核措施,对比了相关规定和目前的外债审核实践,并做分析,以供市场主体参考。

四、其他关注

持续支持优质企业外债融资

在国家发展改革委有关负责人就《优质企业通知》答记者问中,有关负责人表示,将广泛支持各类所有制的优质企业借用外债,并将根据内外部环境变化,适时调整优质企业界定标准。鼓励各地方主动服务,积极支持和指导区域内优质企业合理开展中长期外债融资、提高资金使用效益,助力实体经济高质量发展。

对房地产企业和地方城投的要求未松动

根据《优质企业通知》,房地产企业及承担地方政府融资职能的地方国有企业申请办理外债审核登记,仍按原有规定进行管理。即,房地产企业及承担地方政府融资职能的地方国有企业并不适用专项简化审核流程,且仍需符合《企业中长期外债审核登记管理办法》,以及《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》《关于对地方国有企业发行外债申请备案登记有关要求的通知》《关于对房地产企业发行外债申请备案登记有关要求的通知》等文件的要求。

持续完善事中事后监管

《优质企业通知》在为优质企业提供事前审核便利的同时,亦同步提出了持续完善事中事后监管的举措。需特别注意的是,对于外债募集资金使用的监管提出了强化措施:联合有关部门和地方发展改革部门建立协同监管机制,对企业借用外债情况进行监督检查;加强对优质企业外债募集资金投向的监督检查,确保外债资金依法合规使用等。目前,外债募集资金使用的监管主要通过发行人事后报送程序,尚无实质的定期检查或抽查机制;预计未来国家发展改革委将加强对企业借用外债实际资金使用情况的监管。

《优质企业通知》的公布,对于符合条件的优质企业而言是重大利好,优质企业申请中长期外债审核登记的效率将大大提高,有利于该等优质企业灵活借用外债,高效高质量发展。我们理解,国家发展改革委的办事指南及申报系统可能均将进一步更新。

《国家发展改革委关于支持优质企业借用中长期外债 促进实体经济高质量发展的通知》解读

作者:雷天啸 马晴旸来源:君合法律评论

目录 一、《优质企业通知》较《征求意见稿》的变化 二、优质企业的条件 三、简化审核流程 四、其他关注 为深入贯彻落实中央经济工作会议关于“坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳