引 言

在投资领域,出于规避有关主体资格监管的考量,股权代持现象十分普遍。股权代持导致公司工商登记的名义股东与实际投资人(隐名股东)相分离,进而引发了有关执行争议,即名义股东之债权人(申请执行人)申请强制执行名义股东持有的股权时,隐名股东能否基于其系争议股权的真正权利人而请求排除强制执行,此时,名义股东之债权人的利益与隐名股东的利益发生冲突。在此情形下,一方的利益得到保护意味着另一方利益受到损害,应当如何协调二者的利益冲突?目前,司法实务对如何处理这一问题存在较大的分歧,特写此文探讨这一问题。

一、执行程序中存在的问题

司法实务中,争议点集中在隐名股东未取得生效确权裁判的情况,典型的情况是名义股东之债权人申请执行争议股权,隐名股东提出执行异议或执行异议之诉,并拿出相关证据证明争议股权的真正权属人是自己,这种情况下,隐名股东能否对抗名义股东之债权人?从法律性质而言,隐名股东和名义股东之债权人针对争议股权所拥有的权利性质都是债权,双方都不享有所有权,从权利性质而言,双方处于平等地位,无法依据二者所拥有的权利性质来判断优先保护哪一方,需要结合其他方面来考量优先保护哪一方。

从实践中法院的判决来看,法院面对这种情况作出的处理差异比较大。有些法院认为应当优先保护名义股东之债权人的利益,另一些法院认为应当优先保护隐名股东的利益。

笔者以“隐名股东”、“登记股东”、“显名股东”、“股权代持”、“排除执行”、“名义股东之债权人”、“案涉股权”、“商事外观主义”为关键词,选取最高院的相关案例,分析如下:

(1)否定说

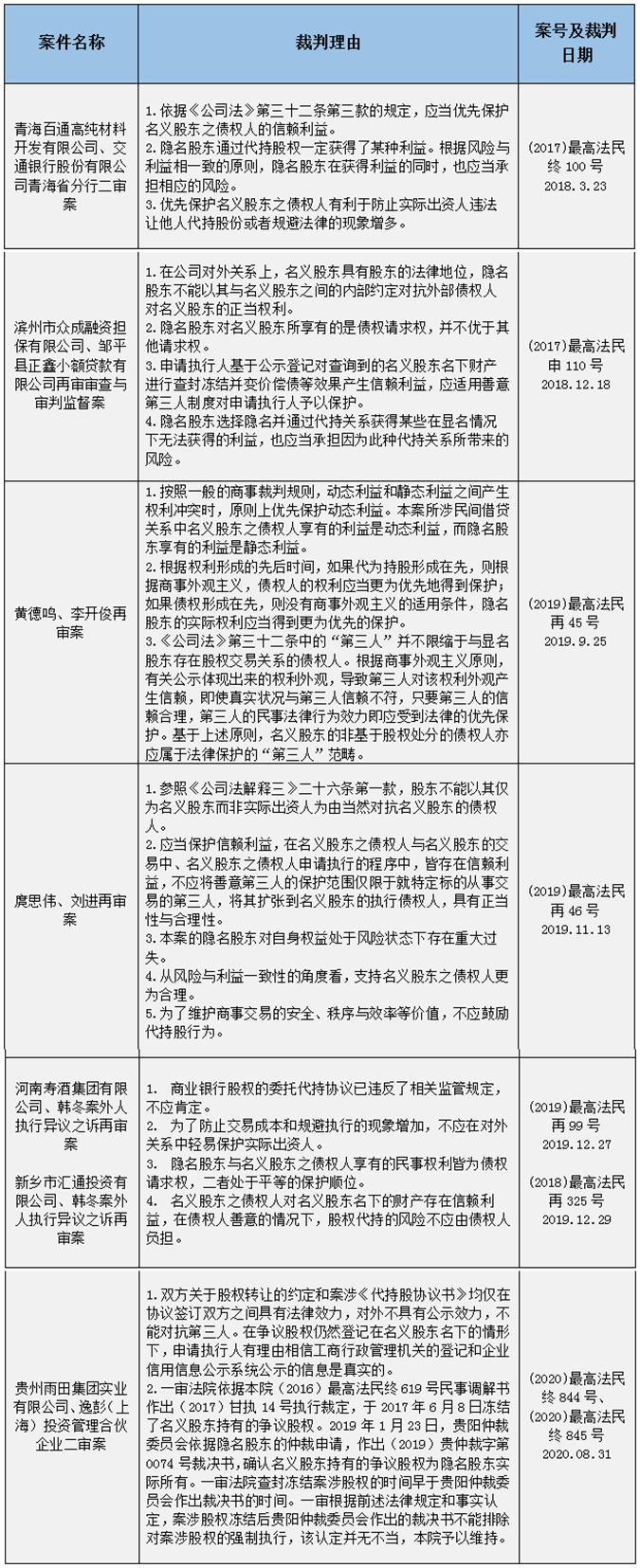

优先保护名义股东之债权人的利益,隐名股东不享有足以排除法院强制执行的民事权利。

(2)肯定说

优先保护隐名股东的利益,隐名股东享有足以排除法院强制执行的民事权利。

通过上述案例可以发现,基于外观主义原则保护名义股东之债权人占据多数。外观主义原则,即有关公示体现出来的权利外观,导致第三人对该权利外观产生信赖,即使真实状况与第三人的信赖不符,只要第三人的信赖合理,第三人的民事法律行为效力即应受到法律的优先保护。但是严格来说,外观主义原则并不是法律明文规定的原则,只是一种学理上的原则,应当慎重适用。

在基于外观主义原则保护名义股东之债权人的观点内部,也存在争议,即外观主义原则所保护的第三人的范围是否仅包括交易相对人,存在两种完全相反的观点:

(1)认为商事外观主义原则所保护的第三人的范围仅包括股权交易相对人。

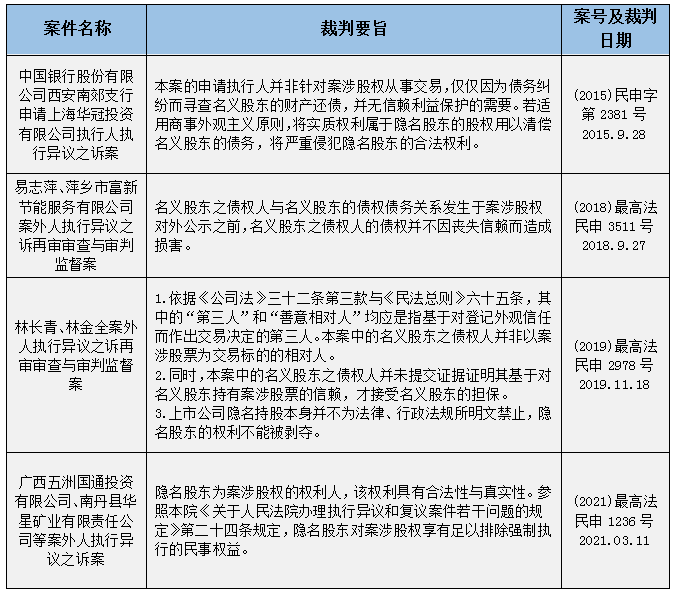

如最高人民法院的(2015)民申字第2381号案例认为“案涉执行案件申请执行人中行南郊支行并非针对成城公司名下的股权从事交易,仅仅因为债务纠纷而寻查成城公司的财产还债,并无信赖利益保护的需要。若适用商事外观主义原则,将实质权利属于华冠公司的股权用以清偿成城公司的债务,将严重侵犯华冠公司的合法权利。”最高人民法院(2019)最高法民申2978号案例认为“《公司法》第三十二条第三款和《民法总则》第六十五条规定中的“第三人”、“善意相对人”均应是指基于对登记外观信任而作出交易决定的第三人。本案中,林长青系案涉股票登记权利人吴俊雄的金钱债权的执行人,并不是以案涉股票为交易标的的相对人。”

(2)认为商事外观主义原则所保护的第三人的范围包括非股权交易相对人。

如最高人民法院(2019)最高法民再46号案例认为“一般而言,外观主义适用于因合理信赖权利外观或意思表示外观的交易行为,但这并不意味着对交易之外领域适用的绝对排除。”除了在债权人与名义股东发生交易行为时,存在信赖利益的保护问题,该案例甚至将商事外观主义原则的适用范围扩大到执行阶段,认为“在执行阶段,仍存在债权人的信赖利益保护问题。由于法律规定明确否定了超标的查封,申请执行人为实现对某项特定财产的查封,必须放弃对其他财产的查封申请,如果对该查封信赖利益不予保护,不仅对申请执行人有失公允,同时也损害了司法执行机构的信赖利益。”

二、《九民纪要》的观点

关于这一争议,2019年11月8日出台的《九民纪要》认为“特别注意外观主义系民商法上的学理概括,并非现行法律规定的原则……审判实务中应当依据有关具体法律规则进行判断,类推适用亦应当以法律规则设定的情形、条件为基础。……实际权利人与名义权利人的关系,应注重财产的实质归属,而不单纯地取决于公示外观。总之,审判实务中要准确把握外观主义的适用边界,避免泛化和滥用。”《九民纪要》明显在限缩外观主义原则的适用,但判决于《九民纪要》出台后的最高人民法院(2019)最高法民再46号案例仍然扩张适用了外观主义原则,可见审判实务仍未对这一问题达成一致,《九民纪要》也并未真正起到指导司法实践的作用。

从《九民纪要》的表述来看,笔者认为最高院倾向于保护隐名股东的实际所有权,但是,随后最高院发布的《关于审理执行异议之诉案件适用法律问题的解释(一)》(向社会公开征求意见稿)向社会公开征求意见的公告第十三条,又对此种情况给出了两种完全对立的主张,此意见稿至今未定稿发布,说明最高院对此类争议仍未确定解决倾向。并且,在2020年、2021年最高院的相关判例中,最高院的观点也仍未统一。

抛开案件千差万别的细节不谈,从宏观方面来看,笔者倾向于支持名义股东之债权人,认为隐名股东不能排除执行。从救济手段、权责一致和维护交易安全等方面来看,股权被申请执行人执行后,隐名股东可依据代持协议向名义股东追偿,存在救济途径;名义股东与隐名股东之间的关系,一般债权人难以知晓,不能预见,债权人难以判断交易风险;隐名股东选择匿名,通过代持获得了显名持股无法获得的利益,亦应承担由此带来的风险。如果支持隐名股东排除强制执行,则会导致名义股东之债权人不能执行名义股东名下的股权,隐名股东之债权人也不能执行名义股东名下的股权,这显然不公平,也不利于保护交易安全。

三、判决时的考量因素

通过分析上述最高院的相关判决、裁定,可以一窥法官在审理此类争议时的考量因素,主要有如下几点:

(一)审查基础法律关系,即案涉股权代持关系的法律效力。比如(2020)最高法民终844号、845号认为“双方关于股权转让的约定和案涉《代持股协议书》均仅在协议签订双方之间具有法律效力,对外不具有公示效力,不能对抗第三人。在争议股权仍然登记在名义股东名下的情形下,申请执行人有理由相信工商行政管理机关的登记和企业信用信息公示系统公示的信息是真实的。”即应当保护申请执行人的信赖利益,股权代持关系仅约束名义股东和隐名股东双方。

(二)从权利性质的角度,比较隐名股东与申请执行人的请求权何者优先。比如(2018)最高法民再325号、(2019)最高法民再99号案例认为“隐名股东与名义股东之债权人享有的民事权利皆为债权请求权,二者处于平等的保护顺位。”

(三)申请执行人是否具有信赖利益。

(1)依据申请执行人与名义股东的债权关系发生时间。如果债权关系先于股权登记事宜发生,申请执行人无信赖利益。比如(2019)最高法民再45号案例认为“根据权利形成的先后时间,如果代为持股形成在先,则根据商事外观主义,债权人的权利应当更为优先地得到保护;如果债权形成在先,则没有商事外观主义的适用条件,隐名股东的实际权利应当得到更为优先的保护。”

(2)商事外观主义原则适用范围是否包括非交易第三人,不同法官对此看法不同,如果认为商事外观主义原则适用范围仅包括基于案涉股权的交易方,那么金钱债权的申请执行人则无法受到此原则的保护。

(四)考量名义股东的债权人和隐名股东的权责与利益分配、救济手段、自身过错。比如(2017)最高法民终100号案例认为“隐名股东通过代持股权一定获得了某种利益。根据风险与利益相一致的原则,隐名股东在获得利益的同时,也应当承担相应的风险”,即认为隐名股东无权排除执行。

(五)考量法律价值取向、司法政策导向。比如(2018)最高法民再325号、(2019)最高法民再99号案例认为“为了防止交易成本和规避执行的现象增加,不应在对外关系中轻易保护实际出资人。”

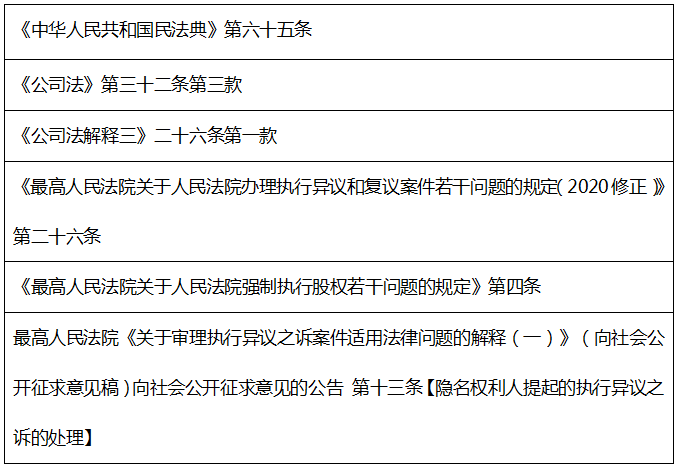

附:相关法律法规

在投资领域,出于规避有关主体资格监管的考量,股权代持现象十分普遍。股权代持导致公司工商登记的名义股东与实际投资人(隐名股东)相分离,进而引发了有关执行争议,即名义股东之债权人(申请执行人)申请强制执行名义股东持有的股权时,隐名股东能否基于其系争议股权的真正权利人而请求排除强制执行,此时,名义股东之债权人的利益与隐名股东的利益发生冲突。在此情形下,一方的利益得到保护意味着另一方利益受到损害,应当如何协调二者的利益冲突?目前,司法实务对如何处理这一问题存在较大的分歧,特写此文探讨这一问题。

一、执行程序中存在的问题

司法实务中,争议点集中在隐名股东未取得生效确权裁判的情况,典型的情况是名义股东之债权人申请执行争议股权,隐名股东提出执行异议或执行异议之诉,并拿出相关证据证明争议股权的真正权属人是自己,这种情况下,隐名股东能否对抗名义股东之债权人?从法律性质而言,隐名股东和名义股东之债权人针对争议股权所拥有的权利性质都是债权,双方都不享有所有权,从权利性质而言,双方处于平等地位,无法依据二者所拥有的权利性质来判断优先保护哪一方,需要结合其他方面来考量优先保护哪一方。

从实践中法院的判决来看,法院面对这种情况作出的处理差异比较大。有些法院认为应当优先保护名义股东之债权人的利益,另一些法院认为应当优先保护隐名股东的利益。

笔者以“隐名股东”、“登记股东”、“显名股东”、“股权代持”、“排除执行”、“名义股东之债权人”、“案涉股权”、“商事外观主义”为关键词,选取最高院的相关案例,分析如下:

(1)否定说

优先保护名义股东之债权人的利益,隐名股东不享有足以排除法院强制执行的民事权利。

(2)肯定说

优先保护隐名股东的利益,隐名股东享有足以排除法院强制执行的民事权利。

通过上述案例可以发现,基于外观主义原则保护名义股东之债权人占据多数。外观主义原则,即有关公示体现出来的权利外观,导致第三人对该权利外观产生信赖,即使真实状况与第三人的信赖不符,只要第三人的信赖合理,第三人的民事法律行为效力即应受到法律的优先保护。但是严格来说,外观主义原则并不是法律明文规定的原则,只是一种学理上的原则,应当慎重适用。

在基于外观主义原则保护名义股东之债权人的观点内部,也存在争议,即外观主义原则所保护的第三人的范围是否仅包括交易相对人,存在两种完全相反的观点:

(1)认为商事外观主义原则所保护的第三人的范围仅包括股权交易相对人。

如最高人民法院的(2015)民申字第2381号案例认为“案涉执行案件申请执行人中行南郊支行并非针对成城公司名下的股权从事交易,仅仅因为债务纠纷而寻查成城公司的财产还债,并无信赖利益保护的需要。若适用商事外观主义原则,将实质权利属于华冠公司的股权用以清偿成城公司的债务,将严重侵犯华冠公司的合法权利。”最高人民法院(2019)最高法民申2978号案例认为“《公司法》第三十二条第三款和《民法总则》第六十五条规定中的“第三人”、“善意相对人”均应是指基于对登记外观信任而作出交易决定的第三人。本案中,林长青系案涉股票登记权利人吴俊雄的金钱债权的执行人,并不是以案涉股票为交易标的的相对人。”

(2)认为商事外观主义原则所保护的第三人的范围包括非股权交易相对人。

如最高人民法院(2019)最高法民再46号案例认为“一般而言,外观主义适用于因合理信赖权利外观或意思表示外观的交易行为,但这并不意味着对交易之外领域适用的绝对排除。”除了在债权人与名义股东发生交易行为时,存在信赖利益的保护问题,该案例甚至将商事外观主义原则的适用范围扩大到执行阶段,认为“在执行阶段,仍存在债权人的信赖利益保护问题。由于法律规定明确否定了超标的查封,申请执行人为实现对某项特定财产的查封,必须放弃对其他财产的查封申请,如果对该查封信赖利益不予保护,不仅对申请执行人有失公允,同时也损害了司法执行机构的信赖利益。”

二、《九民纪要》的观点

关于这一争议,2019年11月8日出台的《九民纪要》认为“特别注意外观主义系民商法上的学理概括,并非现行法律规定的原则……审判实务中应当依据有关具体法律规则进行判断,类推适用亦应当以法律规则设定的情形、条件为基础。……实际权利人与名义权利人的关系,应注重财产的实质归属,而不单纯地取决于公示外观。总之,审判实务中要准确把握外观主义的适用边界,避免泛化和滥用。”《九民纪要》明显在限缩外观主义原则的适用,但判决于《九民纪要》出台后的最高人民法院(2019)最高法民再46号案例仍然扩张适用了外观主义原则,可见审判实务仍未对这一问题达成一致,《九民纪要》也并未真正起到指导司法实践的作用。

从《九民纪要》的表述来看,笔者认为最高院倾向于保护隐名股东的实际所有权,但是,随后最高院发布的《关于审理执行异议之诉案件适用法律问题的解释(一)》(向社会公开征求意见稿)向社会公开征求意见的公告第十三条,又对此种情况给出了两种完全对立的主张,此意见稿至今未定稿发布,说明最高院对此类争议仍未确定解决倾向。并且,在2020年、2021年最高院的相关判例中,最高院的观点也仍未统一。

抛开案件千差万别的细节不谈,从宏观方面来看,笔者倾向于支持名义股东之债权人,认为隐名股东不能排除执行。从救济手段、权责一致和维护交易安全等方面来看,股权被申请执行人执行后,隐名股东可依据代持协议向名义股东追偿,存在救济途径;名义股东与隐名股东之间的关系,一般债权人难以知晓,不能预见,债权人难以判断交易风险;隐名股东选择匿名,通过代持获得了显名持股无法获得的利益,亦应承担由此带来的风险。如果支持隐名股东排除强制执行,则会导致名义股东之债权人不能执行名义股东名下的股权,隐名股东之债权人也不能执行名义股东名下的股权,这显然不公平,也不利于保护交易安全。

三、判决时的考量因素

通过分析上述最高院的相关判决、裁定,可以一窥法官在审理此类争议时的考量因素,主要有如下几点:

(一)审查基础法律关系,即案涉股权代持关系的法律效力。比如(2020)最高法民终844号、845号认为“双方关于股权转让的约定和案涉《代持股协议书》均仅在协议签订双方之间具有法律效力,对外不具有公示效力,不能对抗第三人。在争议股权仍然登记在名义股东名下的情形下,申请执行人有理由相信工商行政管理机关的登记和企业信用信息公示系统公示的信息是真实的。”即应当保护申请执行人的信赖利益,股权代持关系仅约束名义股东和隐名股东双方。

(二)从权利性质的角度,比较隐名股东与申请执行人的请求权何者优先。比如(2018)最高法民再325号、(2019)最高法民再99号案例认为“隐名股东与名义股东之债权人享有的民事权利皆为债权请求权,二者处于平等的保护顺位。”

(三)申请执行人是否具有信赖利益。

(1)依据申请执行人与名义股东的债权关系发生时间。如果债权关系先于股权登记事宜发生,申请执行人无信赖利益。比如(2019)最高法民再45号案例认为“根据权利形成的先后时间,如果代为持股形成在先,则根据商事外观主义,债权人的权利应当更为优先地得到保护;如果债权形成在先,则没有商事外观主义的适用条件,隐名股东的实际权利应当得到更为优先的保护。”

(2)商事外观主义原则适用范围是否包括非交易第三人,不同法官对此看法不同,如果认为商事外观主义原则适用范围仅包括基于案涉股权的交易方,那么金钱债权的申请执行人则无法受到此原则的保护。

(四)考量名义股东的债权人和隐名股东的权责与利益分配、救济手段、自身过错。比如(2017)最高法民终100号案例认为“隐名股东通过代持股权一定获得了某种利益。根据风险与利益相一致的原则,隐名股东在获得利益的同时,也应当承担相应的风险”,即认为隐名股东无权排除执行。

(五)考量法律价值取向、司法政策导向。比如(2018)最高法民再325号、(2019)最高法民再99号案例认为“为了防止交易成本和规避执行的现象增加,不应在对外关系中轻易保护实际出资人。”

附:相关法律法规