前言

上篇我们解析了自然人直接持股架构——这种股权结构的“原始形态”,以其股权关系清晰、套现税负可预期等优势,成为初创企业与财务投资人的优选。但同时,我们也指出其核心局限:随着企业发展,直接持股难以抵御股权稀释,创始人易丧失控制权,且缺乏股权杠杆空间,难以平衡融资与控制权的关系。

当企业从初创期迈入成长期,融资需求激增、员工激励提上日程,如何在引入资本、绑定人才的同时,守住战略决策权?有限合伙架构以其“钱权分离”的独特设计,成为破解这一难题的关键。从马云通过云铂公司(GP)以0.05%的出资掌控蚂蚁金服,到企业通过有限合伙企业形式搭建员工持股平台以实现“激励不分权”,这种架构的价值正在于:让创始人以少量资本锁定话语权,同时通过灵活规则整合资源、平衡各方利益。

本篇将聚焦有限合伙架构,深入拆解其控制权设计、税负特点、适用场景及潜在风险,通过蚂蚁金服等真实案例,揭示其如何弥补自然人直接持股架构的短板,为企业成长期的架构选择提供实操参考。

我们将解析第二种经典架构——“有限合伙架构”。

有限合伙架构,即通过有限合伙企业作为持股平台,创始人(或其控制的公司)担任普通合伙人(GP),其他股东(如员工、投资人、资源方等)担任有限合伙人(LP),再由该合伙企业持有核心公司股权的架构模式。

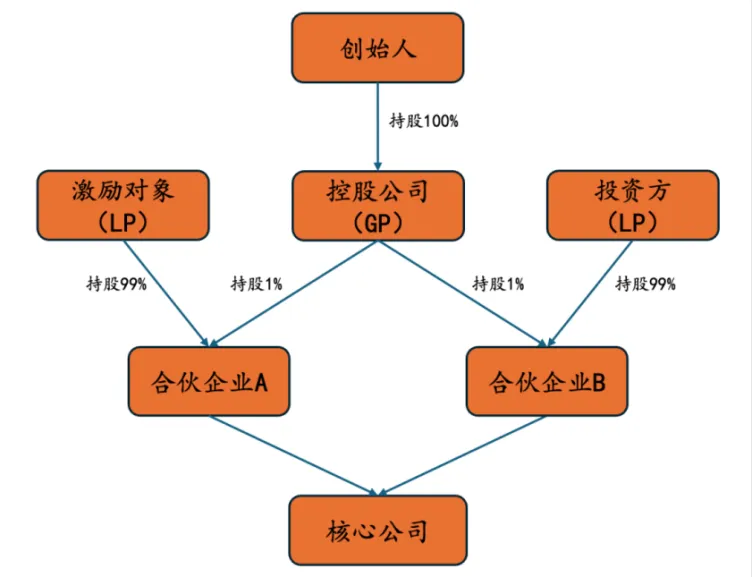

有限合伙架构的示例图如下:

这一架构的关键点在于创始人通过控股方式持有的“控股公司”,核心公司由若干合伙企业控股,而控股公司在这些合伙企业中担任GP,执行合伙企业事务,进而实现对核心公司的控制。因此,创始人只需要控制该控股公司,便可通过层层穿透实现对核心公司的控制。

而利用合伙企业的相关规则,创始人可以通过较少出资取得控制权,同时为后续融资留足空间,我们将在下文详细介绍。

一、“有限合伙架构”的优势

(一)实现“钱权分离”,牢牢锁定控制权

有限合伙架构的核心优势在于打破“股权比例=控制权”的传统逻辑。在有限责任公司中,股东能否取得公司控制权,原则上取决于其股权比例;在股份有限公司中,股东能否取得控制权,原则上取决于其认购股份的比例。

但在有限合伙企业中,合伙人能否取得对企业的控制,则与其出资比例大小无关,而是取决于其“身份”,即该合伙人属于“普通合伙人(GP)”还是“有限合伙人(LP)”。《合伙企业法》第六十七条规定“有限合伙企业由普通合伙人执行合伙事务”,第六十八条规定“有限合伙人不执行合伙事务,不得对外代表有限合伙企业”。因此,只要创始人或创始人控股的公司在合伙企业中担任GP,不论其合伙份额多少,即便仅持有1%的份额,均有权执行合伙事务,依法拥有合伙企业的经营管理权、决策表决权及对外代表权,从而实现对合伙企业的控制;而LP无论持股多少,均仅享有收益分配权,无权干预日常经营。

有限合伙企业这一特点,对融资中的企业至关重要。例如,当企业引入外部投资人时,创始人只需自行或安排控股公司担任合伙企业GP,投资人则以LP身份进入,由此,投资人虽注入资金获得收益权,却无法动摇创始人对合伙企业以及核心公司的控制权。

(二)灵活整合资源,适配多元持股需求

有限合伙架构的“模块化”设计,使其成为整合各类股东的高效工具。企业可根据股东类型(如核心员工、战略资源方、财务投资人)设立多个有限合伙企业,每个合伙企业可单独约定入股价格、锁定期、退出机制等规则,实现“一类股东一方案”。

例如,公司为激励核心技术团队,可以设立“员工持股平台合伙企业”,约定员工需服务满3年方可解锁股权;为引入渠道资源方,可以设立“资源方持股平台合伙企业”,约定资源方需完成年度渠道拓展目标才能享受分红。这种差异化分类管理,既能精准绑定不同类型主体的利益,又可以避免单一架构下规则僵化的问题。

(三)风险隔离同时,确保创始人的控制权与收益权

在有限合伙架构中,创始人往往不直接担任相关合伙企业的GP,而是安排其控股公司担任。此种设计的原因在于,若创始人直接担任合伙企业GP,需对合伙企业债务承担无限连带责任;而通过“控股公司担任GP”的设计,创始人则可将责任限制在其所认缴的控股公司注册资本范围内,有效隔离风险。

此外,根据现行法律规定,同一主体在合伙企业中不能同时担任普通合伙人和有限合伙人,因此,创始人如果选择担任GP保证对合伙企业的控制,则需要承担无限连带责任所带来的潜在风险;如果选择担任LP进行限制有限责任,则会丧失对合伙企业的控制。

而在“控股公司担任GP”设计下,创始人虽不直接担任合伙企业GP,但通过控股公司仍然能够控制合伙企业,享受GP“较低出资享有控制权”的优势,同时隔离无限连带责任风险;并且,该设计并不妨碍创始人在需要时直接担任LP,从而享有合伙企业的收益分配权。在此安排在,创始人可以同时实现控制权、风险隔离与收益分配的效果。

二、“有限合伙架构”的劣势

(一)退出税负存在地域差异,成本预期难度高

有限合伙架构下,自然人合伙人在套现(即合伙企业转让目标公司股权)时的个税处理规则,不同地区存在差异,可能导致实际税负波动。

根据财税〔2008〕第159号《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》第二条“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税”,该规定显示对于合伙企业征税,采用“先分后税”原则,即在合伙企业层面并不缴税,而是在合伙人层面根据不同性质缴纳个人所得税和企业所得税。

同时,根据《个人所得税法》第三条第三款,“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十”,以及《个人所得税法实施条例》第六条第八款“财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得”。

那么,是否必然得出结论:对于自然人分得的合伙企业股权转让所得,是否必然按照“财产转让所得”适用20%税率?答案是否定的。

在早期、已失效的地方文件中,确实存在部分地区倾向于对该部分收入按照财产转让所得进行征税。例如津政发〔2009〕45号《天津市促进股权投资基金业发展办法》(已于2015年失效)第七条:“以有限合伙制设立的合伙制股权投资基金中,自然人有限合伙人,依据国家有关规定,按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,税率适用20%;自然人普通合伙人,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%”。

而上海地区早年则根据普通合伙人与有限合伙人的不同,采用不同的征税规则。根据沪金融办通〔2008〕3号《关于本市股权投资企业工商登记等事项的通知》(已于2011年失效)第五条:“以有限合伙形式设立的股权投资企业和股权投资管理企业的经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。其中,执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,依20%税率计算缴纳个人所得税。”

但国税发〔2011〕50号《国家税务总局关于切实加强高收入者个人所得税征管的通知》的发布,改变了这一趋势。根据该通知第二条:对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。

按照该文,对于自然人分得的合伙企业股权转让所得,应当按照“生产经营所得”,适用5%至35%的超额累进税率。换言之,对于该部分收入按照“生产经营所得”还是“财产转让所得”进行征税的争议应当停止了。

然而,根据我们了解到的情况,实践中仍然存在部分地区对该部分收入并未按照“生产经营所得”征税。根据税总稽便函[2018]88号《国家税务总局稽查局关于2018年股权转让检查工作的指导意见》(该文并未官方公开,系根据网络信息获取)第一条:“检查中发现有些地方政府为发展地方经济,引进投资类企业,自行规定投资类合伙企业的自然人合伙人,按照"利息、股息、红利所得"或"财产转让所得"项目征收个人所得税,税率适用20%。现行个人所得税法规定,合伙企业的投资者为其纳税人,合伙企业转让股票所得,应按照"先分后税"原则,按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业投资者的应纳税所额,比照"个体工商户生产经营所得"项目,适用5%-35%的超额累进税率征税。地方政府的规定违背了《征管法》第三条的规定,应予以纠正”。

由此可以看出,实践中不同地区对待自然人分得的合伙企业股权转让所得,在征税规则上存在差异。

这种差异使股东难以精准预判套现成本。例如,同一笔1亿元的股权转让收益,合伙人取得合伙企业分配的收益,在缴纳个人所得税时,在A地按“财产转让所得”的20%税率,需缴税2000万元;在B地则可能适用“生产经营所得”,按照35%税率缴纳3500万元税款,税负差距高达1500万元。

(二)持有期分红税负较高

有限合伙企业本身不缴纳企业所得税,但其自然人股东(GP和LP)从合伙企业获得的分红需直接缴纳20%的个人所得税,且原则上无税收减免空间。

对比之下,若通过控股公司(如有限责任公司)持股,控股公司从目标公司获得的股息、红利等权益性投资收益,在控股公司与目标公司均为居民企业时,根据《企业所得税法》第二十六条,属于免税收入。因此,仅在股东从控股公司实际取得分红时才需要缴纳20%个税。故对于长期持有股权且依赖分红的股东而言,有限合伙架构的税负成本更高。

(三)治理结构复杂,易引发GP与LP纠纷

LP虽不参与决策,但对GP的“权力垄断”可能存在质疑。若GP决策不透明或是滥用权力,如擅自修改收益分配规则、隐瞒重大投资风险、未按约定将股权转让款及时分配或拒绝披露合伙企业财务账簿,极易引发纠纷。

而这类纠纷不仅消耗企业精力,还可能导致股权稳定性受影响,对于处在上市进程中的企业,将成为重大不利影响。

三、“有限合伙架构”的适用情形及案例

(一)需平衡融资与控制权的成长期企业

当企业进入成长期,需通过多轮融资扩大规模。在上篇介绍的“自然人直接持股架构”下,融资意味着创始人需要将股权转让与投资人,进而导致股权稀释与控制权丧失。而有限合伙架构则很好地解决自然人直接持股架构的这一劣势,创始人凭借其执行事务合伙人身份,即使其在合伙企业中所持有的合伙份额比例远低于投资人,仍然能够牢牢掌握对合伙企业的控制权,进而确保对目标公司的控制。

有限合伙架构的这一特征,完美平衡了成长期企业创始人同时面临的融资需求与控制权需求,确保创始人在股权比例下降时,仍能掌握企业主导权。

(二)拟实施股权激励的企业

对于有意实施股权激励的企业而言,其核心诉求便是激励员工的同时不分散控制权,因而这类企业通常不会将股权直接授予激励对象,而是设置员工持股平台,由激励对象通过持股平台间接持股企业。

一般而言,持股平台的形式有有限合伙企业和有限责任公司,其中以有限合伙企业为主。采用合伙企业作为持股平台的优势,如前所述,可以保证企业在实施股权激励的同时,通过由创始人担任持股平台GP,掌握对持股平台的控制权,此时员工仅享有收益分配权,该设计避免员工因持股而干预企业经营,导致控制权分散。

(三)计划整合多元资源的企业

对于在发展过程中依赖多元外部资源的企业而言,有限合伙架构可成为精准分类、整合资源的载体。

一方面,借助有限合伙架构的“模块化”优势,企业可针对不同类型资源方,如掌握渠道的战略伙伴、拥有技术的研发团队、提供资金的财务投资人等,分别设立有限合伙企业。每个合伙企业作为独立“资源整合单元”,创始人因而能够结合资源方特征与需求,灵活约定入股价格、锁定期、退出机制等规则,实现资源方与企业的更好绑定。

另一方面,创始人通过担任GP,掌握对有限合伙企业的管理主导权,企业可在整合多元资源过程中,统一战略方向、协调资源配置,既充分吸纳各方优势,又保障资源整合的有序性与协同性,助力企业构建良好的发展生态,适配多元资源整合需求。

(四)实际案例

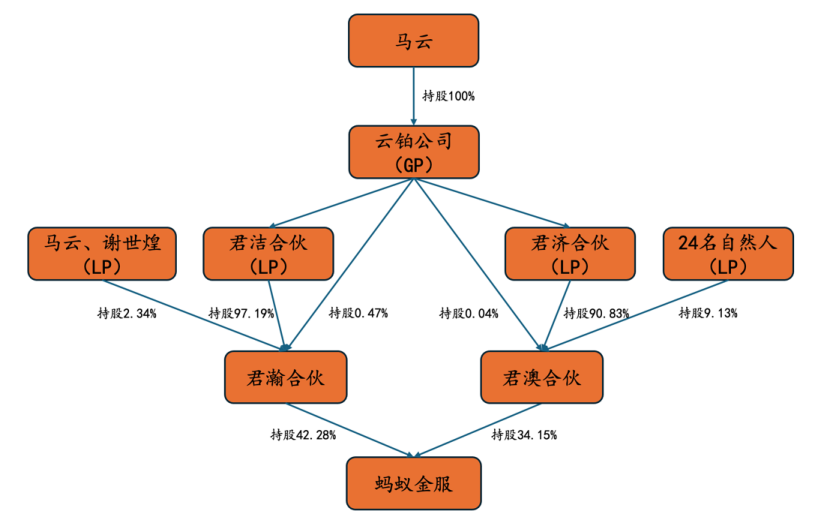

采用“有限合伙架构”的经典案例之一,便是蚂蚁金服。蚂蚁金服彼时采用的股权架构如下:

在该架构下,马云安排100%控股的云铂公司担任君瀚合伙、君澳合伙这两家合伙企业的GP,而这两家合伙企业合计持有蚂蚁金服76.43%的股权。此外,马云还亲自担任君瀚合伙的LP,进而更好地取得蚂蚁金服的收益分配。

通过这一安排,马云事实上已经掌握对蚂蚁金服的控制权,但通过穿透计算,马云个人直接及间接持有蚂蚁金服的股权,却仅约0.05%!可谓对有限合伙架构及股权杠杆的完美运用。

小结

有限合伙架构以“钱权分离”为核心,通过普通合伙人与有限合伙人的角色划分,同时满足双方对控制权与收益权的不同需求,使其成为企业成长期频繁采用的架构,既满足融资、激励、资源整合的需求,又维护了创始人对企业的掌控力。蚂蚁金服等案例印证了该架构在控制权设计上的灵活性,而风险隔离、规则定制等特点使其优势进一步放大。

但我们同样需要关注有限合伙架构的潜在风险:地域化的税负差异增加了套现成本的不确定性,较高且无法规避的分红税负可能降低长期持股股东的收益,治理结构的复杂性也可能引发内部纠纷。

总体而言,有限合伙架构更适合三类主体:成长期需融资但不愿丧失控制权的创始人、拟实施股权激励的企业和计划整合多元资源的企业。在实际应用中,企业需结合自身战略、地域税收政策及利益相关方诉求,提前规划税负与治理规则,才能最大化其价值。

上篇我们解析了自然人直接持股架构——这种股权结构的“原始形态”,以其股权关系清晰、套现税负可预期等优势,成为初创企业与财务投资人的优选。但同时,我们也指出其核心局限:随着企业发展,直接持股难以抵御股权稀释,创始人易丧失控制权,且缺乏股权杠杆空间,难以平衡融资与控制权的关系。

当企业从初创期迈入成长期,融资需求激增、员工激励提上日程,如何在引入资本、绑定人才的同时,守住战略决策权?有限合伙架构以其“钱权分离”的独特设计,成为破解这一难题的关键。从马云通过云铂公司(GP)以0.05%的出资掌控蚂蚁金服,到企业通过有限合伙企业形式搭建员工持股平台以实现“激励不分权”,这种架构的价值正在于:让创始人以少量资本锁定话语权,同时通过灵活规则整合资源、平衡各方利益。

本篇将聚焦有限合伙架构,深入拆解其控制权设计、税负特点、适用场景及潜在风险,通过蚂蚁金服等真实案例,揭示其如何弥补自然人直接持股架构的短板,为企业成长期的架构选择提供实操参考。

我们将解析第二种经典架构——“有限合伙架构”。

有限合伙架构,即通过有限合伙企业作为持股平台,创始人(或其控制的公司)担任普通合伙人(GP),其他股东(如员工、投资人、资源方等)担任有限合伙人(LP),再由该合伙企业持有核心公司股权的架构模式。

有限合伙架构的示例图如下:

这一架构的关键点在于创始人通过控股方式持有的“控股公司”,核心公司由若干合伙企业控股,而控股公司在这些合伙企业中担任GP,执行合伙企业事务,进而实现对核心公司的控制。因此,创始人只需要控制该控股公司,便可通过层层穿透实现对核心公司的控制。

而利用合伙企业的相关规则,创始人可以通过较少出资取得控制权,同时为后续融资留足空间,我们将在下文详细介绍。

一、“有限合伙架构”的优势

(一)实现“钱权分离”,牢牢锁定控制权

有限合伙架构的核心优势在于打破“股权比例=控制权”的传统逻辑。在有限责任公司中,股东能否取得公司控制权,原则上取决于其股权比例;在股份有限公司中,股东能否取得控制权,原则上取决于其认购股份的比例。

但在有限合伙企业中,合伙人能否取得对企业的控制,则与其出资比例大小无关,而是取决于其“身份”,即该合伙人属于“普通合伙人(GP)”还是“有限合伙人(LP)”。《合伙企业法》第六十七条规定“有限合伙企业由普通合伙人执行合伙事务”,第六十八条规定“有限合伙人不执行合伙事务,不得对外代表有限合伙企业”。因此,只要创始人或创始人控股的公司在合伙企业中担任GP,不论其合伙份额多少,即便仅持有1%的份额,均有权执行合伙事务,依法拥有合伙企业的经营管理权、决策表决权及对外代表权,从而实现对合伙企业的控制;而LP无论持股多少,均仅享有收益分配权,无权干预日常经营。

有限合伙企业这一特点,对融资中的企业至关重要。例如,当企业引入外部投资人时,创始人只需自行或安排控股公司担任合伙企业GP,投资人则以LP身份进入,由此,投资人虽注入资金获得收益权,却无法动摇创始人对合伙企业以及核心公司的控制权。

(二)灵活整合资源,适配多元持股需求

有限合伙架构的“模块化”设计,使其成为整合各类股东的高效工具。企业可根据股东类型(如核心员工、战略资源方、财务投资人)设立多个有限合伙企业,每个合伙企业可单独约定入股价格、锁定期、退出机制等规则,实现“一类股东一方案”。

例如,公司为激励核心技术团队,可以设立“员工持股平台合伙企业”,约定员工需服务满3年方可解锁股权;为引入渠道资源方,可以设立“资源方持股平台合伙企业”,约定资源方需完成年度渠道拓展目标才能享受分红。这种差异化分类管理,既能精准绑定不同类型主体的利益,又可以避免单一架构下规则僵化的问题。

(三)风险隔离同时,确保创始人的控制权与收益权

在有限合伙架构中,创始人往往不直接担任相关合伙企业的GP,而是安排其控股公司担任。此种设计的原因在于,若创始人直接担任合伙企业GP,需对合伙企业债务承担无限连带责任;而通过“控股公司担任GP”的设计,创始人则可将责任限制在其所认缴的控股公司注册资本范围内,有效隔离风险。

此外,根据现行法律规定,同一主体在合伙企业中不能同时担任普通合伙人和有限合伙人,因此,创始人如果选择担任GP保证对合伙企业的控制,则需要承担无限连带责任所带来的潜在风险;如果选择担任LP进行限制有限责任,则会丧失对合伙企业的控制。

而在“控股公司担任GP”设计下,创始人虽不直接担任合伙企业GP,但通过控股公司仍然能够控制合伙企业,享受GP“较低出资享有控制权”的优势,同时隔离无限连带责任风险;并且,该设计并不妨碍创始人在需要时直接担任LP,从而享有合伙企业的收益分配权。在此安排在,创始人可以同时实现控制权、风险隔离与收益分配的效果。

二、“有限合伙架构”的劣势

(一)退出税负存在地域差异,成本预期难度高

有限合伙架构下,自然人合伙人在套现(即合伙企业转让目标公司股权)时的个税处理规则,不同地区存在差异,可能导致实际税负波动。

根据财税〔2008〕第159号《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》第二条“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税”,该规定显示对于合伙企业征税,采用“先分后税”原则,即在合伙企业层面并不缴税,而是在合伙人层面根据不同性质缴纳个人所得税和企业所得税。

同时,根据《个人所得税法》第三条第三款,“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十”,以及《个人所得税法实施条例》第六条第八款“财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得”。

那么,是否必然得出结论:对于自然人分得的合伙企业股权转让所得,是否必然按照“财产转让所得”适用20%税率?答案是否定的。

在早期、已失效的地方文件中,确实存在部分地区倾向于对该部分收入按照财产转让所得进行征税。例如津政发〔2009〕45号《天津市促进股权投资基金业发展办法》(已于2015年失效)第七条:“以有限合伙制设立的合伙制股权投资基金中,自然人有限合伙人,依据国家有关规定,按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,税率适用20%;自然人普通合伙人,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%”。

而上海地区早年则根据普通合伙人与有限合伙人的不同,采用不同的征税规则。根据沪金融办通〔2008〕3号《关于本市股权投资企业工商登记等事项的通知》(已于2011年失效)第五条:“以有限合伙形式设立的股权投资企业和股权投资管理企业的经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。其中,执行有限合伙企业合伙事务的自然人普通合伙人,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照《中华人民共和国个人所得税法》及其实施条例的规定,按“利息、股息、红利所得”应税项目,依20%税率计算缴纳个人所得税。”

但国税发〔2011〕50号《国家税务总局关于切实加强高收入者个人所得税征管的通知》的发布,改变了这一趋势。根据该通知第二条:对个人独资企业和合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。

按照该文,对于自然人分得的合伙企业股权转让所得,应当按照“生产经营所得”,适用5%至35%的超额累进税率。换言之,对于该部分收入按照“生产经营所得”还是“财产转让所得”进行征税的争议应当停止了。

然而,根据我们了解到的情况,实践中仍然存在部分地区对该部分收入并未按照“生产经营所得”征税。根据税总稽便函[2018]88号《国家税务总局稽查局关于2018年股权转让检查工作的指导意见》(该文并未官方公开,系根据网络信息获取)第一条:“检查中发现有些地方政府为发展地方经济,引进投资类企业,自行规定投资类合伙企业的自然人合伙人,按照"利息、股息、红利所得"或"财产转让所得"项目征收个人所得税,税率适用20%。现行个人所得税法规定,合伙企业的投资者为其纳税人,合伙企业转让股票所得,应按照"先分后税"原则,按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定合伙企业投资者的应纳税所额,比照"个体工商户生产经营所得"项目,适用5%-35%的超额累进税率征税。地方政府的规定违背了《征管法》第三条的规定,应予以纠正”。

由此可以看出,实践中不同地区对待自然人分得的合伙企业股权转让所得,在征税规则上存在差异。

这种差异使股东难以精准预判套现成本。例如,同一笔1亿元的股权转让收益,合伙人取得合伙企业分配的收益,在缴纳个人所得税时,在A地按“财产转让所得”的20%税率,需缴税2000万元;在B地则可能适用“生产经营所得”,按照35%税率缴纳3500万元税款,税负差距高达1500万元。

(二)持有期分红税负较高

有限合伙企业本身不缴纳企业所得税,但其自然人股东(GP和LP)从合伙企业获得的分红需直接缴纳20%的个人所得税,且原则上无税收减免空间。

对比之下,若通过控股公司(如有限责任公司)持股,控股公司从目标公司获得的股息、红利等权益性投资收益,在控股公司与目标公司均为居民企业时,根据《企业所得税法》第二十六条,属于免税收入。因此,仅在股东从控股公司实际取得分红时才需要缴纳20%个税。故对于长期持有股权且依赖分红的股东而言,有限合伙架构的税负成本更高。

(三)治理结构复杂,易引发GP与LP纠纷

LP虽不参与决策,但对GP的“权力垄断”可能存在质疑。若GP决策不透明或是滥用权力,如擅自修改收益分配规则、隐瞒重大投资风险、未按约定将股权转让款及时分配或拒绝披露合伙企业财务账簿,极易引发纠纷。

而这类纠纷不仅消耗企业精力,还可能导致股权稳定性受影响,对于处在上市进程中的企业,将成为重大不利影响。

三、“有限合伙架构”的适用情形及案例

(一)需平衡融资与控制权的成长期企业

当企业进入成长期,需通过多轮融资扩大规模。在上篇介绍的“自然人直接持股架构”下,融资意味着创始人需要将股权转让与投资人,进而导致股权稀释与控制权丧失。而有限合伙架构则很好地解决自然人直接持股架构的这一劣势,创始人凭借其执行事务合伙人身份,即使其在合伙企业中所持有的合伙份额比例远低于投资人,仍然能够牢牢掌握对合伙企业的控制权,进而确保对目标公司的控制。

有限合伙架构的这一特征,完美平衡了成长期企业创始人同时面临的融资需求与控制权需求,确保创始人在股权比例下降时,仍能掌握企业主导权。

(二)拟实施股权激励的企业

对于有意实施股权激励的企业而言,其核心诉求便是激励员工的同时不分散控制权,因而这类企业通常不会将股权直接授予激励对象,而是设置员工持股平台,由激励对象通过持股平台间接持股企业。

一般而言,持股平台的形式有有限合伙企业和有限责任公司,其中以有限合伙企业为主。采用合伙企业作为持股平台的优势,如前所述,可以保证企业在实施股权激励的同时,通过由创始人担任持股平台GP,掌握对持股平台的控制权,此时员工仅享有收益分配权,该设计避免员工因持股而干预企业经营,导致控制权分散。

(三)计划整合多元资源的企业

对于在发展过程中依赖多元外部资源的企业而言,有限合伙架构可成为精准分类、整合资源的载体。

一方面,借助有限合伙架构的“模块化”优势,企业可针对不同类型资源方,如掌握渠道的战略伙伴、拥有技术的研发团队、提供资金的财务投资人等,分别设立有限合伙企业。每个合伙企业作为独立“资源整合单元”,创始人因而能够结合资源方特征与需求,灵活约定入股价格、锁定期、退出机制等规则,实现资源方与企业的更好绑定。

另一方面,创始人通过担任GP,掌握对有限合伙企业的管理主导权,企业可在整合多元资源过程中,统一战略方向、协调资源配置,既充分吸纳各方优势,又保障资源整合的有序性与协同性,助力企业构建良好的发展生态,适配多元资源整合需求。

(四)实际案例

采用“有限合伙架构”的经典案例之一,便是蚂蚁金服。蚂蚁金服彼时采用的股权架构如下:

在该架构下,马云安排100%控股的云铂公司担任君瀚合伙、君澳合伙这两家合伙企业的GP,而这两家合伙企业合计持有蚂蚁金服76.43%的股权。此外,马云还亲自担任君瀚合伙的LP,进而更好地取得蚂蚁金服的收益分配。

通过这一安排,马云事实上已经掌握对蚂蚁金服的控制权,但通过穿透计算,马云个人直接及间接持有蚂蚁金服的股权,却仅约0.05%!可谓对有限合伙架构及股权杠杆的完美运用。

小结

有限合伙架构以“钱权分离”为核心,通过普通合伙人与有限合伙人的角色划分,同时满足双方对控制权与收益权的不同需求,使其成为企业成长期频繁采用的架构,既满足融资、激励、资源整合的需求,又维护了创始人对企业的掌控力。蚂蚁金服等案例印证了该架构在控制权设计上的灵活性,而风险隔离、规则定制等特点使其优势进一步放大。

但我们同样需要关注有限合伙架构的潜在风险:地域化的税负差异增加了套现成本的不确定性,较高且无法规避的分红税负可能降低长期持股股东的收益,治理结构的复杂性也可能引发内部纠纷。

总体而言,有限合伙架构更适合三类主体:成长期需融资但不愿丧失控制权的创始人、拟实施股权激励的企业和计划整合多元资源的企业。在实际应用中,企业需结合自身战略、地域税收政策及利益相关方诉求,提前规划税负与治理规则,才能最大化其价值。