引言:出海不仅是中国企业自身发展的需要,更是国家战略的重要一环。印尼作为东盟的核心成员,有着巨大的消费潜力和市场增长空间。近年来,中国企业出海印尼在不断增加。中国企业需要充分了解印尼的文化、法律、政策和消费习惯,以便制定符合当地实际情况的投资和运营策略。以印尼EPC合同“设备采购”税务争议为例,解析印尼“建筑服务最终所得税”适用情形。

1、印尼“建筑服务最终所得税”核心要素梳理

在印尼境内从事建筑服务的企业(含居民企业、非居民企业)需依法缴纳“建筑服务最终所得税”,具体情形包括提供建筑/装配/安装工程及相关监督管理活动、EPC合同项下整体建筑服务(含配套设备采购);该税由支付方代扣代缴,适用税率因建筑资质而异(常见为3%),纳税义务核心要件为服务或相关资产与印尼境内项目存在实质关联。

项 目 | 具 体 内 容 |

适用主体 | 印尼居民企业、非居民企业(如中国企业印尼分公司) |

纳税义务要件 | 1. 提供建筑/装配/安装工程或相关监督管理活动; 2. 服务/资产与印尼项目实质关联(如设备用于印尼项目) |

适用税率 | 不同建筑资质主体适用不同税率,常见税率为3% |

申报程序 | 支付方(业主)在支付款项时代扣代缴,扣除税款后向税务机关申报缴纳 |

2、案例简介

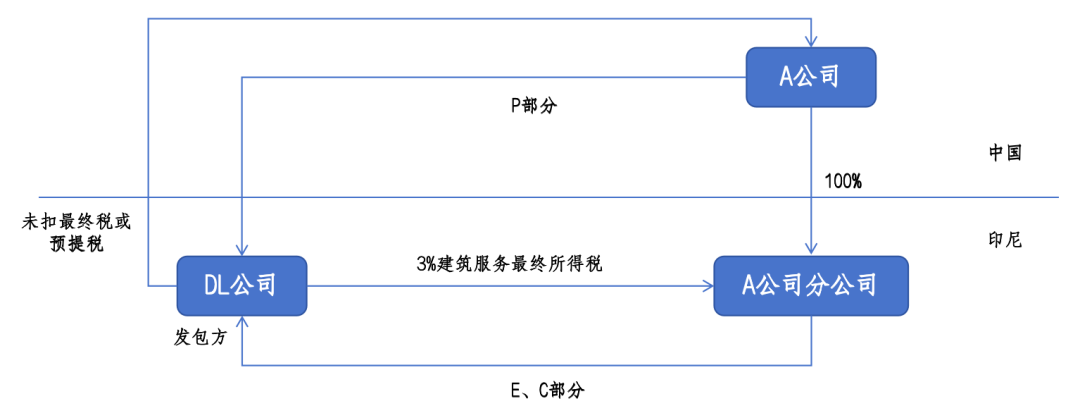

1.合同主体:中国居民企业A工程公司与印度尼西亚DL公司签订《M项目和N项目的EPC工程合同》

2.项目执行方式:

· A公司在印尼设立分公司,负责部分设计和全部施工作业。

· 分公司与总公司英文名称一致,注册税务登记号码后开具票据。

·DL公司对建筑服务项目扣除3%“建筑服务最终所得税”后支付剩余款项。

3.设备采购:

· 中国境内统一招标采购、发运,办理增值税退税。

· A公司向DL公司开具形式发票,DL公司全额支付至中国账户,未扣税。

4.税收争议

设备采购部分收入是否应在印尼缴纳“建筑服务最终所得税”?

3、争议焦点解析

A公司观点:设备采购在中国完成,与印尼分公司无直接关联,按国际规则和中印尼税收协定,利润应仅在中国征税。

印尼税务局观点:设备采购部分收入属于EPC合同项下,应在印尼缴纳“建筑服务最终所得税”。

(一)设备采购环节的利润仅在中国征税(A公司观点)理由

1. 依据中国国内法

· 企业所得税的征税权:根据《企业所得税法》第三条[1]第一款,A工程公司作为中国居民企业(注册地或实际管理机构在中国),应当就其来源于中国境内的所得缴纳企业所得税。

· 所得来源地的认定:设备采购环节的利润属于“销售货物所得”(A向DL销售设备),根据《企业所得税法实施条例》第七条[2]第(一)项,销售货物所得按“交易活动发生地”确定——因采购(交易活动)完全在中国境内完成,故该利润来源于中国。

2. 依据中印尼税收协定

居民纳税人的独立课税权:根据《中国与印尼税收协定》,中国企业在印尼的分公司一般是不构成常设机构的,不需要向项目所在国缴税,构成常设机构的才需按照双边协定适用相关待遇缴税。A公司作为中国居民企业,其在中国境内的采购利润属于中国税收管辖范围,印尼无权征税。本次采购业务未由印尼分公司实施(如合同签订、货物发运、款项收取均在中国完成,且分公司仅从事印尼当地工程服务,未参与中国境内采购。

(二)应在印尼缴纳“建筑服务最终所得税(印尼税务局观点)理由

A公司取得设备采购部分的收入属于在印尼提供的整体建筑服务的一部分,应在印尼缴纳最终税。一是EPC合同项下所有的设备采购,虽然由A公司在中国境内进行招标采购并发运,但全部海运报关单上设备收货人名称均为A公司而非业主印尼DL公司,证明A公司分公司与设备采购行为高度相关。二是A公司承揽EPC合同,是为印尼DL公司提供“交钥匙”服务,提供完整的、实现设计功能的项目,而非局部可分割的单独服务。所有进口设备都是用于在建项目的。A公司收到自中国发运的进口设备后在印尼当地进行安装、调试及试运行,实现合同约定与设计要求,因此,设备采购行为应视为A公司在印尼提供的整体建筑服务的一部分,应当纳税。

印尼法院最终判决支持了印尼税务局观点。

4、对“走出去”企业的启示

结合印尼法院的裁决及国际税收争议解决经验,“走出去”企业在海外EPC项目中需重点关注以下风险防控要点:

一是关注印尼“建筑服务最终所得税”。这是印尼国内法对建筑服务提供商征收的预提税,居民、非居民企业一视同仁,不同建筑资质的主体适用税率不同,按照总收入缴纳最终税。“资质”由相关部门根据建筑公司的业务规模(即小型、中型或大型)决定。需要注意的是,通过分支机构或常设机构在印尼运营的外国建筑公司,在扣除建筑业最终税后,还需就应税所得(经纳税调整后的会计利润)缴纳分支机构利润税。

二是提前制定财税方案,最大程度降低合规风险。财税尽调是中资企业管控海外承包工程税务风险的最基础和最关键的环节。为减少事后重大损失,“走出去”企业应在投标前全方位开展工程项目税务尽职调查,针对所涉国别税收法律、目标行业规定、财务标准、税收监管环境等进行比较完整、细致和有效的调研。

三是结合所在国政策,优化和规范合同安排,提高事后抗辩能力。对于EPC承包合同的分项合同安排,建议以结合工程所在国的具体环境进行论证为前提,清晰约定合同条款,收货主体与清关主体等合同关键内容与特征要严格符合国际贸易活动惯例,清晰约定设备采购的收货主体、运输方式及责任划分(如明确设备收货人是否为业主),区分EPC合同中的“设计、采购、施工”分项义务,避免因“整体服务”认定导致的税收扩张,提高企业事后抗辩能力。

四是合理制定应对策略,最大程度上维护合法权益。首先应加强与当地税务机关的沟通协商。如协商不成,根据问题实际情况,属于税收协定覆盖范围的,可以提请两国税务机关进行相互协商;也可以通过当地行政复议、行政诉讼等属地国法律救济途径解决。

【注释】

1. 中华人民共和国企业所得税法(2018修正)

第三条居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

2. 中华人民共和国企业所得税法实施条例(2024修订)国务院令第797号

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:

(一)销售货物所得,按照交易活动发生地确定;……。