引言

在我国商业环境中,“发票”二字举足轻重。它不仅是交易的凭证,更是国家税收征管的核心链条。然而,长期以来,围绕“虚开发票”的刑事风险,一直是悬在许多企业家头顶的“达摩克利斯之剑”。由于过去司法实践中一度存在对“虚开”行为的形式化、扩大化认定倾向,形成了“谈票色变”的紧张氛围。

近年来,从最高法的指导性案例到2024年出台的司法解释,一个清晰的信号被反复确认:对虚开发票罪的认定,必须回归其“骗取国家税款”的犯罪本质。形式上的“三流不一”不再是定罪的决定性标准,“主观上无骗税目的”与“客观上未造成税款损失”的双重考量,正成为区分罪与非罪的关键标尺。

一、虚开的本质是“骗税”而非“开票”

要理解虚开发票罪的认定逻辑,首先必须明确一个根本性问题:刑法设立此罪,是为了惩罚“开具与实际交易不符的发票”这一行为本身,还是为了惩罚通过该行为“骗取国家税款”的实质危害?

在过去,部分司法观点倾向于前者,将本罪视为“行为犯”或“秩序犯”,即只要实施了“虚开”行为,破坏了国家发票管理秩序,就构成犯罪。在这种逻辑下,法院主要审查交易的“三流”是否完全一致,一旦不符,便可能被认定为虚开。这种标准虽然简单,却极易造成打击面扩大化,将许多复杂的商业安排,如“挂靠经营”“代开”“为融资而对开”等,不加区分地纳入刑事处罚范围。

然而,以著名刑法学家陈兴良教授为代表的主流学术观点深刻地指出,虚开增值税专用发票罪的本质,是骗取国家税款的财产犯罪,其严厉的刑罚配置(最高可至无期徒刑)根植于对国家税收安全的保护,而非单纯的发票管理秩序。发票管理秩序固然重要,但当其与国家税收这一核心法益并未受到实质威胁时,动用最严厉的刑罚手段便显得不合比例。这一观点强调,必须透过行为的表面形式,探究其不法实质。

这一“实质判断”的理念,最终在国家的最高司法层面得到确认。

二、目的与结果的双重否定是“出罪”的基石

2024年3月20日起施行的《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号,下称《2024年解释》)是虚开犯罪司法认定的一个里程碑。其第十条第二款明确规定:

为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。

这一条款,正式从国家最高司法解释的层面上,为不具有骗税目的且未造成税款损失的虚开行为提供了明确的“出罪”路径。它确立了一个“目的+结果”的双重否定标准,即行为人必须同时满足以下两个条件,才能不以虚开增值税专用发票罪论处:

(一)主观层面:无骗取国家税款之目的

“目的”是犯罪主观恶性的集中体现。虚开增值税专用发票罪作为“目的犯”,其成立必须要求行为人主观上具有“骗取抵扣国家增值税款”的明确意图。如果行为人实施虚开行为是为了其他商业目的,而非为了骗税,则其行为便不具备本罪所要求的核心主观要件。

《2024年解释》列举了两种典型的非骗税目的:

•为虚增业绩:如为了满足上市公司的业绩要求、美化财务报表以吸引投资等。

•为融资、贷款:如企业间通过对开发票、制造虚假流水以满足银行贷款的审查要求。

在这些情况下,行为人的意图并非指向国家税款,而是指向其他商业利益。将此类行为与恶意的骗税行为同等对待,显然有违刑法的公正性。

(二)客观层面:未造成国家税款之损失

“结果”是判断行为社会危害性的最终标尺。如果一项虚开行为,无论其形式如何,最终没有导致国家税款的减少或流失,那么刑法便没有介入的必要。刑罚的目的是保护法益,当法益未受实际损害或面临紧迫危险时,动用刑罚即违背了其谦抑性的本质。

实践中,“未造成税款损失”的情形主要包括:

1. “环开环抵”:多个企业之间形成闭环,互相开具发票,最终各方的销项税与进项税完全抵消,国家税款总量并未减少。

2. “如实代开”:交易本身真实存在,但由于资质、结算等原因,由第三方(如挂靠公司)“如实”就该笔交易开具发票。在此情况下,税款已由一方足额缴纳,国家并未损失税收。

3. 开具后未用于抵扣:发票虽然虚开,但受票方并未将其用于申报抵扣税款,或在税务机关检查前主动转出,未造成实害结果。

只有当上述“无骗税目的”与“无税款损失”两个条件同时满足时,虚开增值税专用发票的行为才能够被排除在犯罪之外。

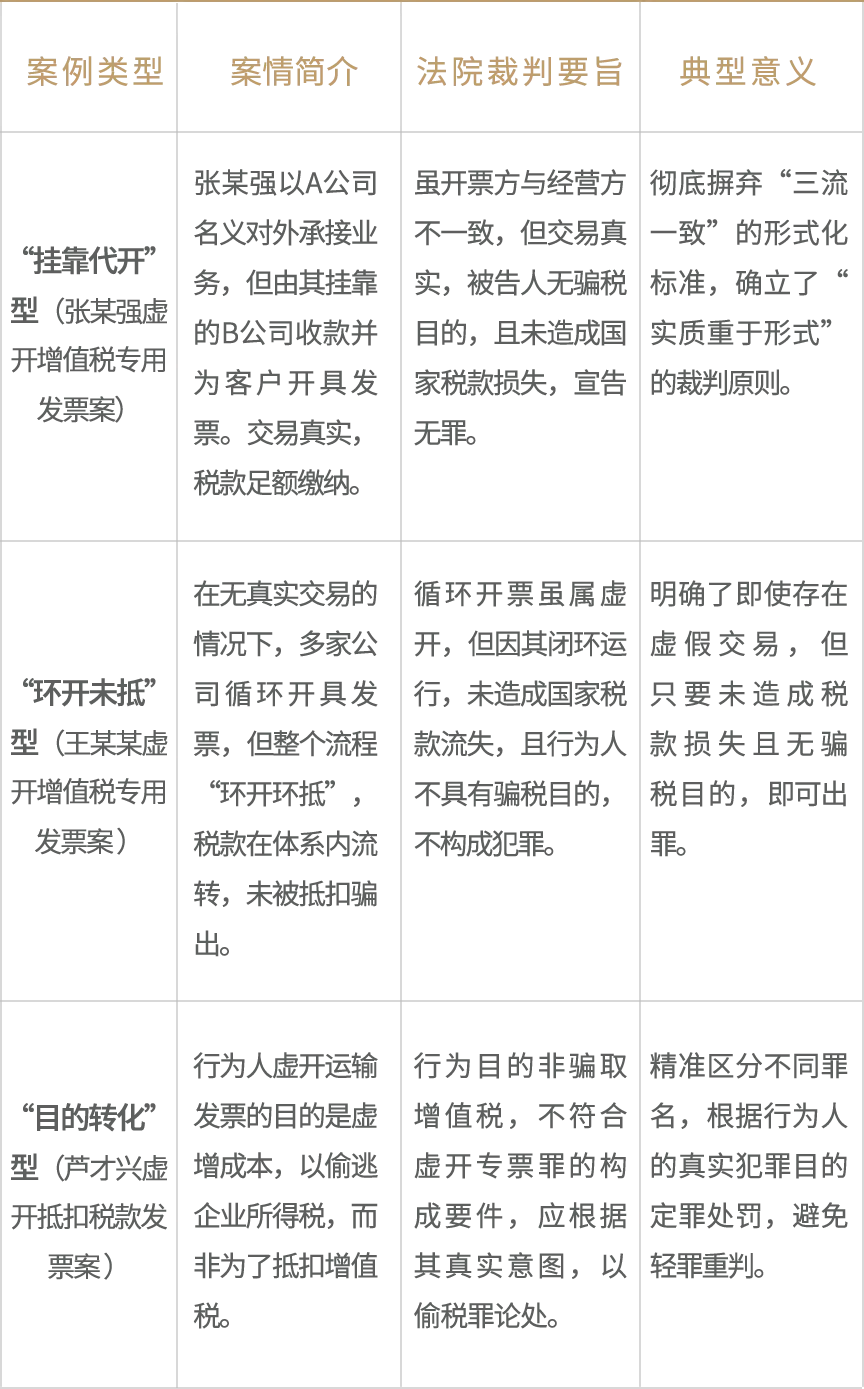

三、司法实践进一步印证“实质判断”的裁判趋势

近年来,一系列典型案例生动地展示了司法机关如何运用“实质判断”原则,审慎处理虚开案件。

这些案例共同传递了一个强烈的信号:人民法院在审理虚开案件时,不再仅仅停留于票面的形式审查,而是会深入探究交易的全貌,穿透复杂的商业安排,最终回归到行为人的“主观目的”和行为的“客观危害”这两个根本问题上来。

结语

从“形式判断”到“实质判断”,从“行为犯”到“目的犯”的认定,我国对虚开发票罪的司法实践正经历着一场深刻而积极的变革。这不仅是对刑法基本原理的回归,更是优化营商环境、保护民营企业合法权益的有力举措。“不具有骗税目的且未造成税款损失的虚开行为不以虚开发票罪论处”这一原则的确立,让刑法的锋芒更加精准地指向那些真正危害国家税收安全的恶意犯罪,也让广大守法经营的企业家得以卸下不必要的枷锁,更加安心、专心地投入到价值创造中去。

在我国商业环境中,“发票”二字举足轻重。它不仅是交易的凭证,更是国家税收征管的核心链条。然而,长期以来,围绕“虚开发票”的刑事风险,一直是悬在许多企业家头顶的“达摩克利斯之剑”。由于过去司法实践中一度存在对“虚开”行为的形式化、扩大化认定倾向,形成了“谈票色变”的紧张氛围。

近年来,从最高法的指导性案例到2024年出台的司法解释,一个清晰的信号被反复确认:对虚开发票罪的认定,必须回归其“骗取国家税款”的犯罪本质。形式上的“三流不一”不再是定罪的决定性标准,“主观上无骗税目的”与“客观上未造成税款损失”的双重考量,正成为区分罪与非罪的关键标尺。

一、虚开的本质是“骗税”而非“开票”

要理解虚开发票罪的认定逻辑,首先必须明确一个根本性问题:刑法设立此罪,是为了惩罚“开具与实际交易不符的发票”这一行为本身,还是为了惩罚通过该行为“骗取国家税款”的实质危害?

在过去,部分司法观点倾向于前者,将本罪视为“行为犯”或“秩序犯”,即只要实施了“虚开”行为,破坏了国家发票管理秩序,就构成犯罪。在这种逻辑下,法院主要审查交易的“三流”是否完全一致,一旦不符,便可能被认定为虚开。这种标准虽然简单,却极易造成打击面扩大化,将许多复杂的商业安排,如“挂靠经营”“代开”“为融资而对开”等,不加区分地纳入刑事处罚范围。

然而,以著名刑法学家陈兴良教授为代表的主流学术观点深刻地指出,虚开增值税专用发票罪的本质,是骗取国家税款的财产犯罪,其严厉的刑罚配置(最高可至无期徒刑)根植于对国家税收安全的保护,而非单纯的发票管理秩序。发票管理秩序固然重要,但当其与国家税收这一核心法益并未受到实质威胁时,动用最严厉的刑罚手段便显得不合比例。这一观点强调,必须透过行为的表面形式,探究其不法实质。

这一“实质判断”的理念,最终在国家的最高司法层面得到确认。

二、目的与结果的双重否定是“出罪”的基石

2024年3月20日起施行的《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号,下称《2024年解释》)是虚开犯罪司法认定的一个里程碑。其第十条第二款明确规定:

为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。

这一条款,正式从国家最高司法解释的层面上,为不具有骗税目的且未造成税款损失的虚开行为提供了明确的“出罪”路径。它确立了一个“目的+结果”的双重否定标准,即行为人必须同时满足以下两个条件,才能不以虚开增值税专用发票罪论处:

(一)主观层面:无骗取国家税款之目的

“目的”是犯罪主观恶性的集中体现。虚开增值税专用发票罪作为“目的犯”,其成立必须要求行为人主观上具有“骗取抵扣国家增值税款”的明确意图。如果行为人实施虚开行为是为了其他商业目的,而非为了骗税,则其行为便不具备本罪所要求的核心主观要件。

《2024年解释》列举了两种典型的非骗税目的:

•为虚增业绩:如为了满足上市公司的业绩要求、美化财务报表以吸引投资等。

•为融资、贷款:如企业间通过对开发票、制造虚假流水以满足银行贷款的审查要求。

在这些情况下,行为人的意图并非指向国家税款,而是指向其他商业利益。将此类行为与恶意的骗税行为同等对待,显然有违刑法的公正性。

(二)客观层面:未造成国家税款之损失

“结果”是判断行为社会危害性的最终标尺。如果一项虚开行为,无论其形式如何,最终没有导致国家税款的减少或流失,那么刑法便没有介入的必要。刑罚的目的是保护法益,当法益未受实际损害或面临紧迫危险时,动用刑罚即违背了其谦抑性的本质。

实践中,“未造成税款损失”的情形主要包括:

1. “环开环抵”:多个企业之间形成闭环,互相开具发票,最终各方的销项税与进项税完全抵消,国家税款总量并未减少。

2. “如实代开”:交易本身真实存在,但由于资质、结算等原因,由第三方(如挂靠公司)“如实”就该笔交易开具发票。在此情况下,税款已由一方足额缴纳,国家并未损失税收。

3. 开具后未用于抵扣:发票虽然虚开,但受票方并未将其用于申报抵扣税款,或在税务机关检查前主动转出,未造成实害结果。

只有当上述“无骗税目的”与“无税款损失”两个条件同时满足时,虚开增值税专用发票的行为才能够被排除在犯罪之外。

三、司法实践进一步印证“实质判断”的裁判趋势

近年来,一系列典型案例生动地展示了司法机关如何运用“实质判断”原则,审慎处理虚开案件。

这些案例共同传递了一个强烈的信号:人民法院在审理虚开案件时,不再仅仅停留于票面的形式审查,而是会深入探究交易的全貌,穿透复杂的商业安排,最终回归到行为人的“主观目的”和行为的“客观危害”这两个根本问题上来。

结语

从“形式判断”到“实质判断”,从“行为犯”到“目的犯”的认定,我国对虚开发票罪的司法实践正经历着一场深刻而积极的变革。这不仅是对刑法基本原理的回归,更是优化营商环境、保护民营企业合法权益的有力举措。“不具有骗税目的且未造成税款损失的虚开行为不以虚开发票罪论处”这一原则的确立,让刑法的锋芒更加精准地指向那些真正危害国家税收安全的恶意犯罪,也让广大守法经营的企业家得以卸下不必要的枷锁,更加安心、专心地投入到价值创造中去。