近年来,随着网红经济井喷式发展,从头部主播到探店博主,偷税漏税案件频频曝光,金额一个比一个触目惊心。然而,一个耐人寻味的现象反复出现:偷税近千万,补缴罚款后便可全身而退,无人入狱。

由此,一种侥幸心理在行业中悄然蔓延——“反正被查了也不过是补税加罚款,只要不被第二次查到,就不会坐牢。”这种心态给整个行业乃至全社会的税收法治环境带来了严峻挑战,已成为税收治理中不得不直面的深层难题。

01、4000万粉丝网红的“精明账本”

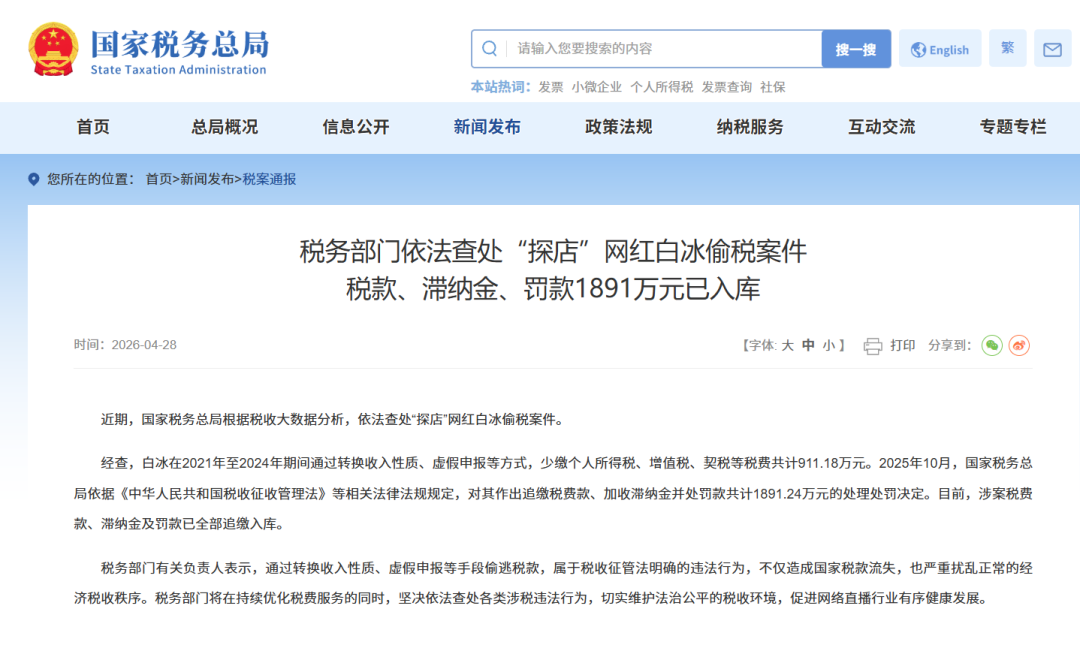

4月28日,国家税务总局公布一起偷税案件:美食探店类头部网红白冰,在某短视频平台粉丝量超过4000万,2021年至2024年期间通过转换收入性质、虚假申报等方式,少缴个人所得税、增值税、契税等税费共计911.18万元。

税务稽查人员揭开了一场精心策划的逃税布局。白冰直接或间接持股的企业多达十余家,其中一家注册在重庆的个体工商户格外可疑——长期申报大额经营收入,却无参保人员、无实际经营,注册地址大门紧锁。稽查人员判断,这就是一个彻头彻尾的“空壳个体户”。

经调查,白冰的逃税手段可归纳为四招:第一,将个人劳务收入“转换”为个体工商户经营所得,利用核定征收政策将税率大幅降低;第二,通过空壳个体户虚列成本费用;第三,以代开大额劳务费发票的方式套取资金;第四,将个人消费的名牌包、高端首饰等奢侈品发票挂入公司账面报销。尤其是第四招——稽查人员发现这些奢侈品几乎都出现在白冰此前分享的生活视频里,由他本人和家人日常使用,与公司经营并无关系,这一“实物工资”模式将无度挥霍与蓄意逃税同时固定为证据链条。

面对确凿证据,白冰承认了违法事实。国家税务总局依法对其作出追缴税费款、加收滞纳金并处罚款共计1891.24万元的处理处罚决定。但公众最关心的问题随之而来:偷税额高达911万元,为何没有追究刑事责任?

02、一条被误读的法律条款

白冰免于牢狱之灾的关键,在于《中华人民共和国刑法》第二百零一条的规定。

该条款明确,纳税人采取欺骗、隐瞒手段进行虚假纳税申报或不申报,逃避缴纳税款数额较大且占应纳税额百分之十以上的,处三年以下有期徒刑或拘役,并处罚金;数额巨大且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。以白冰所涉的911万元偷税金额而论,已然远超刑事追诉标准。

但该条款第四款同时规定:“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”

这正是广为人知的“初犯免刑”条款。在刑法400多个罪名中,这是唯一一个符合犯罪构成要件却可以接受行政处罚为由不予追究刑事责任的条款。其立法初衷并非纵容犯罪,而是考虑到打击逃税犯罪的主要目的是保障国家税收收入,对经催缴后主动补缴税款和滞纳金、接受罚款的纳税人不予追究刑事责任,更有利于巩固税源和扩大税基,在保障国家税收与给予违法者改正机会之间寻求平衡。

这一制度设计本身蕴含着“宽严相济”的政策智慧,但其在实践中引发的连锁反应却超出了立法者的预想。

03、危险的“理性计算”,“初犯免刑”条款正在被一些人异化为“风险对冲工具”。

事实上,白冰并非个案。从范冰冰到薇娅,从雪梨到林珊珊,再到司马南,近年曝光的明星网红偷逃税案件中,几乎无一例外地适用了这一“初犯补税免刑”规则。数据显示,2024年,税务部门对169名网络主播开展税务检查,累计查补收入8.99亿元;2025年前11个月,全国税务部门查处包括明星网红在内的“双高”人员偷逃税1818名,查补税款15.23亿元。

查处数据持续攀升,一方面彰显了税收监管能力的跃升,另一方面也折射出一种令人忧虑的趋势:罚款并没能有效震慑效仿者。当“补税即可免刑”成为一种普遍认知,“先逃后补”便从个案的选择蜕变为系统性的投机逻辑——偷税被查的概率 × 补缴金额,远低于偷税成功的非法收益。只要这个不等式成立,在白冰们看来,逃税就是一笔“划算的风险投资”。

更令人忧虑的是,行政处罚与平台管理之间存在着明显的衔接真空。有评论指出,整治网红偷逃税,惩戒若止于罚款层面,而未在社会影响和平台规则层面形成有效制约,极易被误读为“交钱了事”,甚至变相鼓励“先逃后补”的侥幸心理。现实中,一些涉事主播在被查处后正常开播、照常带货,税务罚单似乎仅沦为账户上减少的一串数字。

正如有论者所言,对于偷逃税者,不能止于“罚钱”而忽略“禁业”。税务违法案件的公示信息,理应触发平台的联动处置机制,形成“行政罚款+账号封禁+信用惩戒”的组合治理闭环。

04、医美行业批量沦陷:同样剧本的集体失守

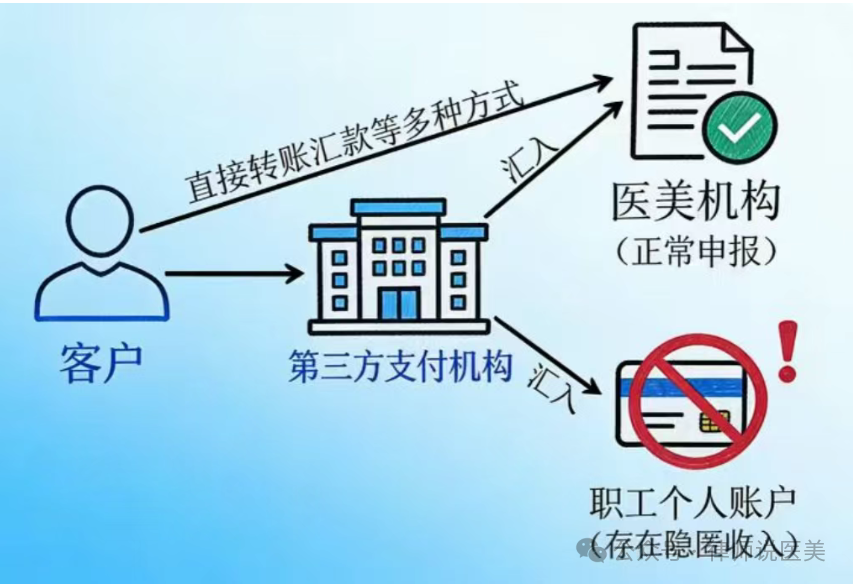

网红逃税并非孤例。4月29日,辽宁、贵州、江苏、北京、河北、广东六地税务部门集中公布了近两年查处的6起医疗美容行业偷税案件。六家企业的违法手段几乎如出一辙:通过私人账户收款、账簿上少列收入的方式隐匿销售收入,进行虚假申报。

其中,辽宁曙光整形外科医院有限公司通过私人账户收款隐匿销售收入,少缴企业所得税等税费款385.11万元,被追缴税费款、加收滞纳金并处罚款共计626.43万元。贵州吴氏嘉美整形美容有限公司除隐匿收入外,还违规享受小微企业税收优惠,并用隐匿的部分销售收入向股东进行分红,未按规定代扣代缴个人所得税46万元,最终被处罚款、滞纳金合计237.53万元。常州苏王医疗美容门诊部有限公司则用隐匿的部分销售收入发放员工工资,未按规定代扣代缴个人所得税106万元。

六家机构中没有一家涉及刑事移送,全部以追缴税款、加收滞纳金并处罚款结案。国家税务总局在通报中明确表态:“医美行业直接关乎消费者身体健康与切身利益,承载着消费者对美的信任与期待,理应恪守诚信、合规经营。但部分经营主体通过私户收款隐匿收入、进行虚假纳税申报等方式偷逃税,获取不正当竞争优势,损害国家利益,严重影响市场公平。”

医美行业的案例揭示了一个更为系统的症结:侥幸心理已不限于个人网红,而是扩展为企业层面的“行业惯例”,形成了一条完整的偷逃税灰色链条。当违法行为开始在竞争主体之间相互传染,“法不责众”的群体心理便会加速叠加,最终侵蚀整个行业的法治根基。

05、法律的缓冲期并非无限期待,“初犯免刑”绝非没有边界。

《刑法》设置了清晰的红线:五年内因逃避缴纳税款受过刑事处罚,或被税务机关给予二次以上行政处罚的,不适用“不予追究刑事责任”的规定,应按逃税罪追究刑事责任。换句话说,“初犯补税免刑”的机会最多只有两次——第一次被查处后补缴罚款,第二次被查处再补缴罚款,第三次再犯,将直接面临刑事立案,再无任何补税免刑的缓冲空间。

此外,刑事律师也指出,补税的时间节点至关重要。若在税务机关稽查、约谈、立案之后才开始补缴,补缴行为不再具有“主动性”,难以完全免除刑责。补税不是“护身符”,而是“最后的机会”。

显然,将“初犯免刑”误解为无限次适用的“免死金牌”,本身就是对法律的严重误读。一旦跨过五年内二次行政处罚的红线,等待当事人的将是刑事审判的严厉制裁,而非一纸罚款所能了结。

06、侥幸游戏的终局

从白冰到6家医美机构,这一系列案件揭示的不仅是个别违法者的贪婪,更是法律善意被系统性误解和滥用的危险图景。当“补税即可过关”成为行业内部的某种共识,“先逃后补”的侥幸心理便在不断自我强化中走向失控。

法律给予初犯者改过自新的机会,体现了刑事政策的谦抑与温度;但这绝不意味着逃税可以成为一项可以反复“试错”的零成本游戏。随着税收大数据的日益精准、税务与平台联动机制的持续完善,侥幸心理终将破产。正如评论所言:流量再大,大不过国法;人设再亮,亮不过税章。依法纳税,不只是一句口号,而是所有经营主体和从业人员不可逾越的法律底线——越过之后,回头与否,主动权也许已不在自己手中。

参考资料来源:

国家税务总局:《税务部门曝光6起医疗美容行业偷税案件》

央视新闻:《“探店”网红白冰偷税被查!追缴并罚款共计超1891万元》

大象新闻:《白冰1891万换免坐牢:初犯免责还是变相鼓励?》

民主与法制:《税收犯罪“初犯不罚”的基本原理与实践应用》

星瀚律师事务所:《逃税罪“初犯免责”制度,你理解对了吗?》

南方网:《网红白冰偷逃近千万为何没坐牢?律师解读》

内蒙古自治区武川县人民检察院:《对偷逃税款的网红主播要“釜底抽薪”》

从微娅到白冰,多地医美行业,巨额偷税漏税只罚款不坐牢?“初犯免刑”正催生一场危险的侥幸游戏

作者:小律来源:广东南方福瑞德律师事务所

近年来,随着网红经济井喷式发展,从头部主播到探店博主,偷税漏税案件频频曝光,金额一个比一个触目惊心。然而,一个耐人寻味的现象反复出现:偷税近千万,补缴罚款后便可全身而退,无人入狱。