文章导读

近年A股上市公司大股东股票质押率居高不下。2018年以来,已有多家上市公司公告称控股股东的质押股票存在平仓风险。2018年7月14日,凯瑞德(002072)发布了《关于公司股东部分股票被强制平仓的提示性公告》,公告称因近日公司股价下跌,公司实际控制人任飞、王腾通过山西证券股份有限公司融资融券账户持有的部分公司股票被强制平仓。凯瑞德遭遇强平的案例进一步发酵了诸多上市公司大股东的焦虑情绪。

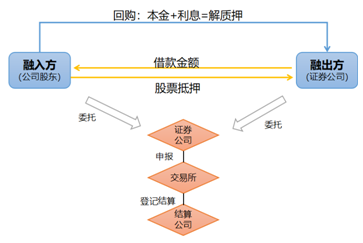

股票质押回购业务的交易结构

股票质押回购业务,是指资金融入方以所持有的股票质押,向资金融出方融入资金,并约定在未来通过回购股票方式返还资金、解除质押的交易。具体交易结构如下图所示:

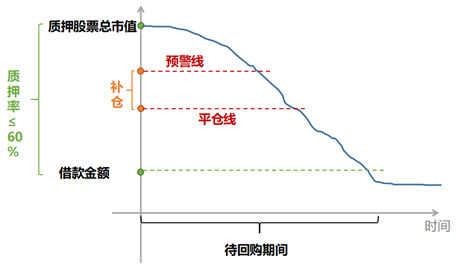

融出方证券公司会在协议中就质押股票的市值约定预警线和平仓线,一旦股价下跌导致质押股票的市值达到预警线的,则融入方需要补仓;而达到平仓线时,如融入方无力补仓和回购的,融出方将有权将所质押股票在二级市场上抛售。

股票质押爆仓大股东的自救措施

股权质押达到警戒线甚至平仓线的时候,质押股东一般不会坐视质押的股权被强制平仓而不顾。特别是大股东有能力影响上市公司行为时,通常会采取一定措施防止自己遭受财富和公司控制权的双重损失,措施具体包括补充质押股权和追加保证金、主动解除质押、停牌重组、释放利好信息等等。如果投资者相信上市公司大股东的自救能力,那么在股权质押平仓线等关键价位上,存在着重大的博弈与支撑,或是公司股价中短期的底部区间,可以在质押底附近买入,等待“大股东自救”带来的投资机会。当然,在股权质押平仓线附近的风险也不言而喻,当股价低于平仓线时,若上市公司大股东无法追缴保证金,则面临被强制平仓风险,券商银行等中介结构将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。虽然减持新规将质押股权的强行平仓纳入监管范围,可以一定程度上降低系统性风险发生的概率,但在流动性欠缺的市场环境下,个股股价闪崩的现象也时有发生。

公司面临平仓线,股东可采用多种措施积极自救。面对股权质押这把双刃剑,在利用其融资便利的特性的同时,也不得不承担爆仓的风险。在股价下跌到预警线或者平仓线时,包括公司大股东在内的公司股东往往不想失去公司的控制权,不愿意面对被平仓的局面,会采取多种措施稳定股价,实行自救。其主要方式可分为以下几种:

(1)补充质押股权或抵押现金。当质押标的公司股价跌破警戒线,质押方须在一定期限内向账户内追加保证金或质押股票数量,以使担保物价值保持稳定。所以当股权质押面临平仓风险时,质押方一般以补充质押、现金等方式救急,降低爆仓的风险。

案例1:茂业通信(000889):追加保证金成功脱险

茂业通信控股股东中兆投资管理有限公司在2016年1月进行了两次股权质押,累计质押股票数量1.98亿股,占茂业通信总股本的31.84%,占中兆投资所持茂业通信股份的比例为95.16%。1月28日茂业通信发布公告称,因控股股东中兆投资质押的公司部分股份已低于平仓线,出现平仓风险。如果平仓可能会导致公司实际控制权发生变更,因此中兆投资拟与质权人长城证券协商解决办法。鉴于有关事项存在不确定性,为了维护投资者利益,避免对公司股价造成重大影响,公司股票自1月29日起停牌。中兆投资将采取积极措施,通过筹措资金、追加保证金或者追加质押物等有效措施降低融资风险,以保持公司股权的稳定性。

2月18日茂业通信再次公告,称中兆投资已向长城证券追加了保证金,中兆投资质押的公司部分股份的警戒线、平仓线和平仓履约保障比例均已下降。公司股票自2月19日开市起复牌。公司股价1月28日停牌当天跌停,收8.25元,2月19日开盘后的三天,连续涨停。虽然后续走势有所反复,但是整体走高趋势明显。2016年10月18日,股价站上了17元,不到一年时间,股价已经翻倍。

(2)主动解除质押。大股东也可以采取主动解除股权质押的方式,避免质押股权被平仓,保持对公司的控制权。但是这种情况一般要求股东要有良好的现金流或资金。当然股东如果信誉良好,社会资源广泛的话也可以采取借款等临时措施筹措资金,转换融资资金来源,转移负债方。

(3)释放利好信息拉升股价。典型如2017年6月以来的兜底式增持,出台利好消息护盘。

案例2:骅威文化(002502)的兜底式增持

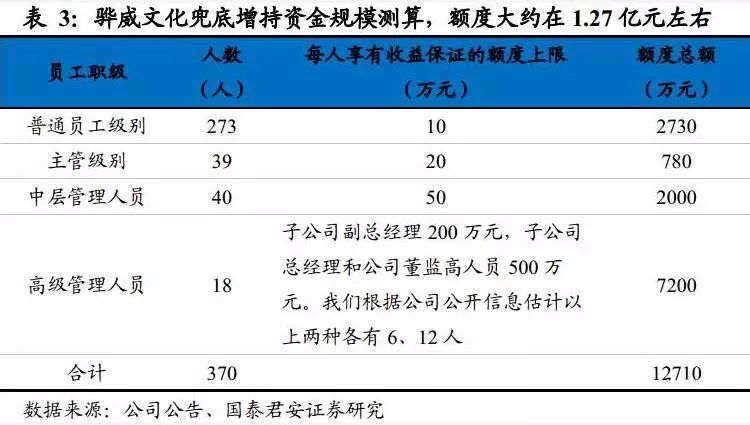

骅威文化于2017年6月11日发布公告,公司控股股东、副董事长、总经理郭祥彬号召公司全体员工增持公司股票,并且承诺公司员工凡在 2017年6月12日至6月15日期间使用自有资金(不能使用融资融券或者结构化、配资等)通过二级市场竞价净买入骅威文化股票,且连续持有达到12个月并在职的,若亏损将由其补足,若收益率没有达到10%,也由其补足。根据公司的各个职级的人数和其对应享有的兜底增持的金额初步估计,享有保底收益的资金额度大约在1.27亿元,分别占上市公司总市值和流通市值的比例约为1.5%、2.5%。

公司6月19日发布公告,称6月12日至6月15日公司及全资子公司、控股子公司员工中共有 36 位员工通过二级市场增持公司股票,累计增持股票 775,300 股,增持均价10.04元/股,增持总金额为 7781354元,约占总额度的6%。从增持金额来看,公司员工增持积极性并不是很高。

实际控制人郭祥彬本次兜底式承诺或许与其所质押股份面临平仓危险有关,是其维护公司股价的一项措施。截至6月11日,郭祥彬持有公司 23121万股,处于质押状态的股份累计 20759万股,占其所持有公司股份总数的 89.78%,占公司总股本的24.14%。此前公司曾于4月18日、4月24日、5月15日多次发布公告,称郭祥彬将其持有的公司部分股票进行了补充质押。主要原因是自4月以来,公司股价开始持续下跌,从2017年4月5日的11.40元下跌到5月11日的9.68元,下跌幅度达15%。郭祥彬所持公司的股份质押比例已达到89.78%,如果股价继续下跌,则其部分质押股权面临着被平仓的风险。此后公司因筹划重大事项,自5月12日到6月8日停牌。复牌后公司就发布了呼吁员工增持的公告,稳定股价的决心可见一斑。

(4)停牌自救。上市公司大股东为缓解质押危机,可实行停牌战术。股票停牌可以使抵押品的账面价值一直停留在停牌前,此时金融中介不用再催收抵押品,而股东也可不必再追加抵押品。但是停牌只是以时间换空间,风险仍然存在。如果停牌期间大盘反弹,此时复牌股票补涨或能化解爆仓危机。如果大盘一路向下,短期内质押股权以及资金又无法补充到位,那就只能一直停牌,被投资者诟病,复牌后也会面临质押股权价值的进一步下挫。

案例3:德豪润达(002005):停牌自救+主动提前解除部分质押股份

德豪润达2017年5月23日发布公告,称因控股股东芜湖德豪投资有限公司质押的部分股份触及警戒线,公司股票自5月24日起停牌。公司控股股东芜湖德豪投资拟采取追加保证金或者追加质押物等有效措施降低股权质押融资风险,以保持公司股权的稳定性。截止5月23日,芜湖德豪投资持有公司股份29235.68万股,占公司总股本139640万股的20.94%。因自身资金需求,芜湖德豪投资已将其所持公司股份的28870万股办理了股权质押手续,占其所持公司股份总数的98.75%。

6月8日公司再次公告,称公司控股股东芜湖德豪投资已向为其提供股票质押融资的金融机构追加了部分保证金,有效地降低了公司股票质押融资的风险。公司于6月9日复牌。到了6月14日,公司又发布公告,称6月13日芜湖德豪投资与海通证券办理了股票质押式回购交易提前购回业务,将2014年8月11日质押的无限售流通股6980万股中的 3490万股、2016年2月3日质押的无限售流通股2900万股中的1450万股合计4940万股办理了提前购回,占其持有公司股份的16.90%,有效降低了股票质押融资的市场风险。

如果以上四种自救措施都无法达到效果或者难以实行,质押股权将面临被强行“平仓”的后果。对于大股东高比例质押股权(往往超过50%以上甚至更高)且流动性严重不足的股票,寻找合适的接盘人将成为关键。

案例4:同洲电子(002052):自救失败被迫易主

2016年1月11日,同洲电子发布公告,称因控股股东、实际控制人袁明先生质押给国元证券的股票接近警戒线,公司自1月12日起停牌。袁明先生直接及通过资管计划合计持有公司股份125,924,638股,占公司总股本的16.88%,已用于质押融资的股份为121,557,000 股,已质押融资股份占其所持有公司股份的比例为96.53%。质押股份的平仓线为8.5-9.5元。1月11日,同洲电子的收盘价为10.03元,已接近平仓线。袁明先生承诺将采取筹措资金、追加保证金或者追加质押物等有效措施降低融资风险,以保持公司股权的稳定性。

但是到了1月25日,公司又发布公告,称大股东袁明正在筹划转让所持股份,涉及公司控股股东、实际控制人变更。袁明已与小牛资本管理集团达成初步意向,小牛资本或者关联方有意向受让袁明所持股份。此后公司继续停牌,并发了多份提示性公告。3月23日,公司公告称袁明先生于2016年3月21日将其于2015年5月 6日质押给国元证券的公司高管锁定股 121,557,000 股进行了解押,3 月22日袁明将其持有的公司高管锁定股 121,557,000 股(占其所持公司股票总数的比例为 96.53%)质押给深圳市小牛龙行量化投资企业(有限合伙)。后来双方发生合同纠纷,深圳市仲裁委员会裁定袁明以其持有的 123,107,038 股公司股票抵偿对小牛资本8.7亿元的欠款。6月16日,公司收到袁明辞去董事长的申请。

近年A股上市公司大股东股票质押率居高不下。2018年以来,已有多家上市公司公告称控股股东的质押股票存在平仓风险。2018年7月14日,凯瑞德(002072)发布了《关于公司股东部分股票被强制平仓的提示性公告》,公告称因近日公司股价下跌,公司实际控制人任飞、王腾通过山西证券股份有限公司融资融券账户持有的部分公司股票被强制平仓。凯瑞德遭遇强平的案例进一步发酵了诸多上市公司大股东的焦虑情绪。

股票质押回购业务的交易结构

股票质押回购业务,是指资金融入方以所持有的股票质押,向资金融出方融入资金,并约定在未来通过回购股票方式返还资金、解除质押的交易。具体交易结构如下图所示:

融出方证券公司会在协议中就质押股票的市值约定预警线和平仓线,一旦股价下跌导致质押股票的市值达到预警线的,则融入方需要补仓;而达到平仓线时,如融入方无力补仓和回购的,融出方将有权将所质押股票在二级市场上抛售。

股票质押爆仓大股东的自救措施

股权质押达到警戒线甚至平仓线的时候,质押股东一般不会坐视质押的股权被强制平仓而不顾。特别是大股东有能力影响上市公司行为时,通常会采取一定措施防止自己遭受财富和公司控制权的双重损失,措施具体包括补充质押股权和追加保证金、主动解除质押、停牌重组、释放利好信息等等。如果投资者相信上市公司大股东的自救能力,那么在股权质押平仓线等关键价位上,存在着重大的博弈与支撑,或是公司股价中短期的底部区间,可以在质押底附近买入,等待“大股东自救”带来的投资机会。当然,在股权质押平仓线附近的风险也不言而喻,当股价低于平仓线时,若上市公司大股东无法追缴保证金,则面临被强制平仓风险,券商银行等中介结构将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。虽然减持新规将质押股权的强行平仓纳入监管范围,可以一定程度上降低系统性风险发生的概率,但在流动性欠缺的市场环境下,个股股价闪崩的现象也时有发生。

公司面临平仓线,股东可采用多种措施积极自救。面对股权质押这把双刃剑,在利用其融资便利的特性的同时,也不得不承担爆仓的风险。在股价下跌到预警线或者平仓线时,包括公司大股东在内的公司股东往往不想失去公司的控制权,不愿意面对被平仓的局面,会采取多种措施稳定股价,实行自救。其主要方式可分为以下几种:

(1)补充质押股权或抵押现金。当质押标的公司股价跌破警戒线,质押方须在一定期限内向账户内追加保证金或质押股票数量,以使担保物价值保持稳定。所以当股权质押面临平仓风险时,质押方一般以补充质押、现金等方式救急,降低爆仓的风险。

案例1:茂业通信(000889):追加保证金成功脱险

茂业通信控股股东中兆投资管理有限公司在2016年1月进行了两次股权质押,累计质押股票数量1.98亿股,占茂业通信总股本的31.84%,占中兆投资所持茂业通信股份的比例为95.16%。1月28日茂业通信发布公告称,因控股股东中兆投资质押的公司部分股份已低于平仓线,出现平仓风险。如果平仓可能会导致公司实际控制权发生变更,因此中兆投资拟与质权人长城证券协商解决办法。鉴于有关事项存在不确定性,为了维护投资者利益,避免对公司股价造成重大影响,公司股票自1月29日起停牌。中兆投资将采取积极措施,通过筹措资金、追加保证金或者追加质押物等有效措施降低融资风险,以保持公司股权的稳定性。

2月18日茂业通信再次公告,称中兆投资已向长城证券追加了保证金,中兆投资质押的公司部分股份的警戒线、平仓线和平仓履约保障比例均已下降。公司股票自2月19日开市起复牌。公司股价1月28日停牌当天跌停,收8.25元,2月19日开盘后的三天,连续涨停。虽然后续走势有所反复,但是整体走高趋势明显。2016年10月18日,股价站上了17元,不到一年时间,股价已经翻倍。

(2)主动解除质押。大股东也可以采取主动解除股权质押的方式,避免质押股权被平仓,保持对公司的控制权。但是这种情况一般要求股东要有良好的现金流或资金。当然股东如果信誉良好,社会资源广泛的话也可以采取借款等临时措施筹措资金,转换融资资金来源,转移负债方。

(3)释放利好信息拉升股价。典型如2017年6月以来的兜底式增持,出台利好消息护盘。

案例2:骅威文化(002502)的兜底式增持

骅威文化于2017年6月11日发布公告,公司控股股东、副董事长、总经理郭祥彬号召公司全体员工增持公司股票,并且承诺公司员工凡在 2017年6月12日至6月15日期间使用自有资金(不能使用融资融券或者结构化、配资等)通过二级市场竞价净买入骅威文化股票,且连续持有达到12个月并在职的,若亏损将由其补足,若收益率没有达到10%,也由其补足。根据公司的各个职级的人数和其对应享有的兜底增持的金额初步估计,享有保底收益的资金额度大约在1.27亿元,分别占上市公司总市值和流通市值的比例约为1.5%、2.5%。

公司6月19日发布公告,称6月12日至6月15日公司及全资子公司、控股子公司员工中共有 36 位员工通过二级市场增持公司股票,累计增持股票 775,300 股,增持均价10.04元/股,增持总金额为 7781354元,约占总额度的6%。从增持金额来看,公司员工增持积极性并不是很高。

实际控制人郭祥彬本次兜底式承诺或许与其所质押股份面临平仓危险有关,是其维护公司股价的一项措施。截至6月11日,郭祥彬持有公司 23121万股,处于质押状态的股份累计 20759万股,占其所持有公司股份总数的 89.78%,占公司总股本的24.14%。此前公司曾于4月18日、4月24日、5月15日多次发布公告,称郭祥彬将其持有的公司部分股票进行了补充质押。主要原因是自4月以来,公司股价开始持续下跌,从2017年4月5日的11.40元下跌到5月11日的9.68元,下跌幅度达15%。郭祥彬所持公司的股份质押比例已达到89.78%,如果股价继续下跌,则其部分质押股权面临着被平仓的风险。此后公司因筹划重大事项,自5月12日到6月8日停牌。复牌后公司就发布了呼吁员工增持的公告,稳定股价的决心可见一斑。

(4)停牌自救。上市公司大股东为缓解质押危机,可实行停牌战术。股票停牌可以使抵押品的账面价值一直停留在停牌前,此时金融中介不用再催收抵押品,而股东也可不必再追加抵押品。但是停牌只是以时间换空间,风险仍然存在。如果停牌期间大盘反弹,此时复牌股票补涨或能化解爆仓危机。如果大盘一路向下,短期内质押股权以及资金又无法补充到位,那就只能一直停牌,被投资者诟病,复牌后也会面临质押股权价值的进一步下挫。

案例3:德豪润达(002005):停牌自救+主动提前解除部分质押股份

德豪润达2017年5月23日发布公告,称因控股股东芜湖德豪投资有限公司质押的部分股份触及警戒线,公司股票自5月24日起停牌。公司控股股东芜湖德豪投资拟采取追加保证金或者追加质押物等有效措施降低股权质押融资风险,以保持公司股权的稳定性。截止5月23日,芜湖德豪投资持有公司股份29235.68万股,占公司总股本139640万股的20.94%。因自身资金需求,芜湖德豪投资已将其所持公司股份的28870万股办理了股权质押手续,占其所持公司股份总数的98.75%。

6月8日公司再次公告,称公司控股股东芜湖德豪投资已向为其提供股票质押融资的金融机构追加了部分保证金,有效地降低了公司股票质押融资的风险。公司于6月9日复牌。到了6月14日,公司又发布公告,称6月13日芜湖德豪投资与海通证券办理了股票质押式回购交易提前购回业务,将2014年8月11日质押的无限售流通股6980万股中的 3490万股、2016年2月3日质押的无限售流通股2900万股中的1450万股合计4940万股办理了提前购回,占其持有公司股份的16.90%,有效降低了股票质押融资的市场风险。

如果以上四种自救措施都无法达到效果或者难以实行,质押股权将面临被强行“平仓”的后果。对于大股东高比例质押股权(往往超过50%以上甚至更高)且流动性严重不足的股票,寻找合适的接盘人将成为关键。

案例4:同洲电子(002052):自救失败被迫易主

2016年1月11日,同洲电子发布公告,称因控股股东、实际控制人袁明先生质押给国元证券的股票接近警戒线,公司自1月12日起停牌。袁明先生直接及通过资管计划合计持有公司股份125,924,638股,占公司总股本的16.88%,已用于质押融资的股份为121,557,000 股,已质押融资股份占其所持有公司股份的比例为96.53%。质押股份的平仓线为8.5-9.5元。1月11日,同洲电子的收盘价为10.03元,已接近平仓线。袁明先生承诺将采取筹措资金、追加保证金或者追加质押物等有效措施降低融资风险,以保持公司股权的稳定性。

但是到了1月25日,公司又发布公告,称大股东袁明正在筹划转让所持股份,涉及公司控股股东、实际控制人变更。袁明已与小牛资本管理集团达成初步意向,小牛资本或者关联方有意向受让袁明所持股份。此后公司继续停牌,并发了多份提示性公告。3月23日,公司公告称袁明先生于2016年3月21日将其于2015年5月 6日质押给国元证券的公司高管锁定股 121,557,000 股进行了解押,3 月22日袁明将其持有的公司高管锁定股 121,557,000 股(占其所持公司股票总数的比例为 96.53%)质押给深圳市小牛龙行量化投资企业(有限合伙)。后来双方发生合同纠纷,深圳市仲裁委员会裁定袁明以其持有的 123,107,038 股公司股票抵偿对小牛资本8.7亿元的欠款。6月16日,公司收到袁明辞去董事长的申请。