近年来,随着我国环保战略的推行,环保领域受到了诸多投资人的青睐。据统计,仅2017年一年,A股上市公司公告的环保产业的并购投资就多达86起,涉及金额385亿元。危险废物处置(简称“危废处置”)领域作为环保行业中一个热门领域,亦受到众多资本追捧。2017年,A股上市公司公告的涉及危废处置企业的并购数量超过20起。

本文拟从危废领域的行业概览、危废处置企业投资并购交易分析及危废企业法律尽职调查关注要点三个角度对危险废物处置企业的投资并购进行相关法律实务研究,以供相关行业参与者参考。

危废行业的概览

◑ 危废的概念

危险废物是具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的废物以及不排除具有危险特性,可能对环境或者人体健康造成有害影响的,需要按照危险废物进行管理的废物。危险废物属于固体废物(包括液态废物),现行《国家危险废物名录(2016修订)》将危废行业分为46大类别、479种危险废物。

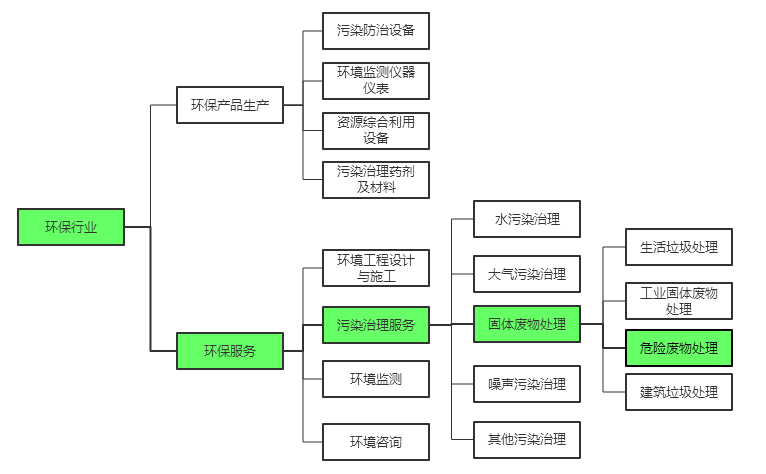

◑ 危废处置与环保行业其他领域的关系

从环保行业角度来看,危废处置属于环保行业中环保服务领域下的一个子领域,危废处置与环保行业的具体从属关系如下图:

◐ 危废项目建设运营模式

危废项目目前主要的建设运营模式有四种,具体如下:

● 政府投资、企业承包经营模式

• 此种模式下,项目投资全部由政府承担,政府与企业签订《委托运营服务协议》,企业负责运营管理并获取运营管理费;

• 此种模式多见于各地政府投资的固体废物处理处置中心。

● BOT模式

• 此种模式下,政府和企业之间一般签订固体废物处理处置设施和设备的BOT项目建设合同,并设置一定特许经营期限。特许经营期限内因建设项目形成的资产的所有权归项目公司所有,特许经营期满后,项目资产无偿移交给政府。

• 此种模式下,项目用地一般采用由政府无偿划拨的方式取得。

● PPP模式

•从广义来讲,PPP是一种公司合作投融资模式,以授予私人部门特许经营权为特征,包括BOT等多种形式;从狭义来讲,PPP是政府与私人部门组成特殊目的机构(SPV),引入社会资本,共同设计开发,共同承担风险,全过程合作,期满后再移交政府的公共服务开发运营方式;

•PPP模式与BOT模式的区别在于PPP强调项目全过程及整体性的概念,包括项目融资、投资、建设、运营、移交等方面,而BOT更侧重于建设、运营及移交。

● 企业投资、企业经营

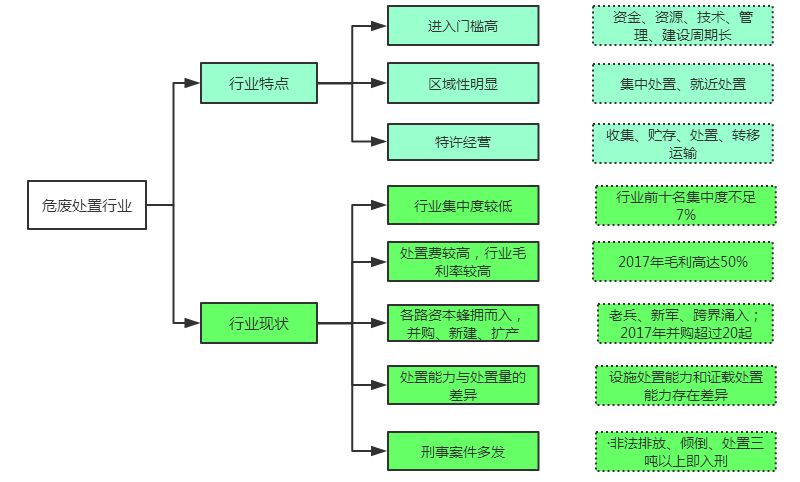

◐ 危废处置行业特点与现状

危废处置行业具有进入门槛高、经营区域性明显及特许经营等特点;目前该行业呈现出行业集中度较低、净利润率较高、投资并购较热、处置能力与实际处置量存在差异以及刑事案件多发等行业现状:

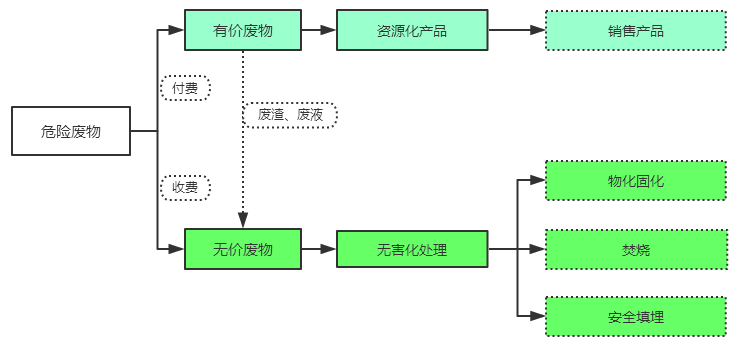

◑ 危废处置行业的盈利模式

危废处置企业以出售资源化产品或者收取处置费用为盈利来源,目前随着危险废物处置费用的不断攀升,资源化产品的收入占危废企业收入的比重在逐步下降。危废企业的盈利模式如下图:

危废处置企业投资并购交易分析

◐ 并购标的的选择

在选择并购标的时,投资方或者并购方一般比较关注以下三个方面:

1.项目所在地域

由于我国各个省份经济发展不均衡,各省份环保政策的执行情况有所差异。相对来讲,东部沿海经济发达省份政府对环保事务重视程度更高、环保政策执行力度更强,危废企业前景广阔、发展势头良好、企业经营状况和经营性现金流均处于较好水平,因此,现阶段更易受投资方及收购方青睐。

2.项目处置能力及类别

危险废物处置行业具有区域性,通常情况下,同一地区不会重复建设过多的同类型项目,所以危废处置具有一定的区域垄断特性。危废处置行业又同时是特许经营行业,且取得相关经营许可难度较大。故投资并购时,投资方或者并购方会倾向于投资一些产能较大、管理科学、技术领先、涵盖领域广的项目,这类项目在配备完善的处置设施及管理能力后,往往也意味着更高的市场占有率及更强的可持续发展能力。

3.产业链的完整性

目前一些大的环保企业在布局时,为了获得更好的并购协同效应,会同时并购与危险废物处置行业相关的上下游行业(比如危险废物处置设施设计、研发企业、危险废物处置技术服务企业、危险废物填埋企业),使其危险废物处置业务形成产业链的闭环。这样,在并购谈判时,投资方或并购方不但具备后续为被并购标的公司提供更多配套服务的优势;而且亦可在并购后更好的管理目标公司,获得更多的利润。

◐ 交易模式

危废处置企业的并购交易模式主要有以下四种:

1.股权转让模式

从目前资本市场上出现的一些并购案例情况来看,成熟的危废企业并购项目一般以股权转让为主要的交易模式,且交易对价一般以现金方式进行支付。

该模式的优点系原股东可通过出售存量股权的方式获得相应的对价,且根据公允的估值方式确定的交易价格通常存在溢价的空间。同时,该模式需要面对的问题主要是,在转让方为自然人的情况下,股权转让会产生较多的个人所得税,这部分税费的承担往往也是交易双方所比较关注的。建议交易双方提前做好税务筹划。

2.增资扩股模式

从目前市场上出现的一些并购案例情况来看,增资扩股取得控股权的交易模式一般适用于两种情形:一是部分早期项目,比如环评批复尚未取得的项目。从收购方角度而言,该类项目并不成熟,后续在资金、资源等各方面均需要新老股东共同投入,收购后仍需要绑定原股东继续为危废企业提供各方面的支持;二是有技改或产能扩张需求的项目,该类项目因后续需要资金支持,在原股东不再控股的情况下,原股东当然希望这部分后续投资由新股东继续投入。

3.股权转让+增资扩股模式

实务中,也常会出现增资扩股与股权转让并行的交易方案。该种交易模式下,原股东可通过出售存量股权获得相应的对价,同时,对目标公司的增资扩股则可保障目标公司的后续运营资金充足。从保障原股东收益及目标公司未来持续发展上,该种方案可谓一举两得。

4.新设公司模式

实务中,新设公司进行并购的模式比较少用,采取这种方式的主要原因是原目标对象法律结构可能无法满足并购要求,比如为非公司制企业或者有重大法律瑕疵可能会导致收购后存在较大的法律风险的主体。

采用该种模式需要重点关注:

(1)采用何种交易手段(常见方式为资产转让或者以资产出资)将原危废企业名下的资产、业务、资质、人员、债权债务等过渡到新公司名下,特别是原危废处置项目相关证照如何实现平稳过渡,防止出现经营间断或者经营障碍;

(2)交易产生的相应税负问题。

危废企业法律尽职调查要点

除股权收购法律尽职调查所通常需要关注的要点外,由于被并购企业所处的发展阶段不同,在对该类企业实施法律尽调时应根据其所处的不同阶段,有所侧重的去关注不同的尽职调查要点:

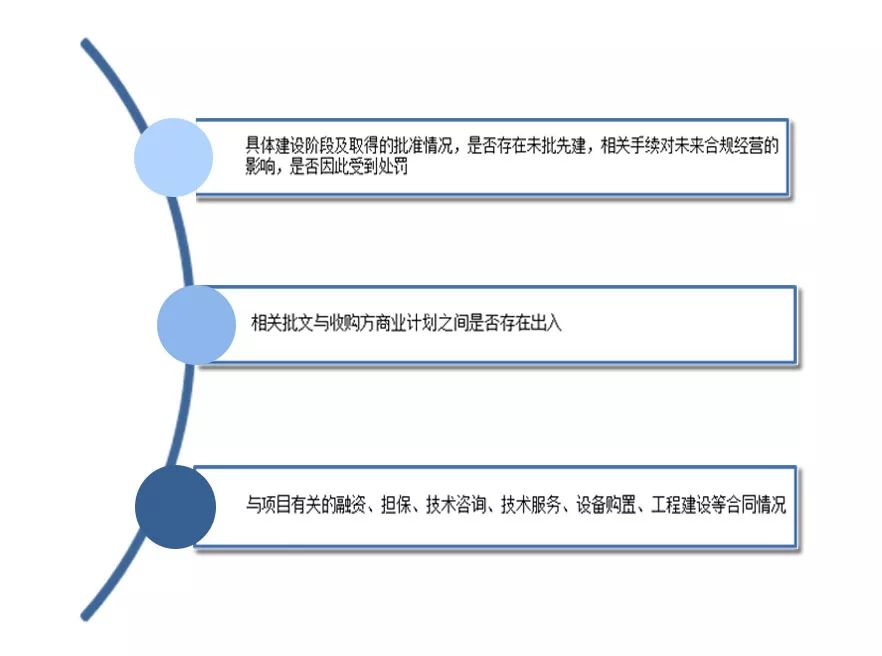

◑ 建设阶段的项目关注重点

建设阶段项目需要重点关注以下事项:

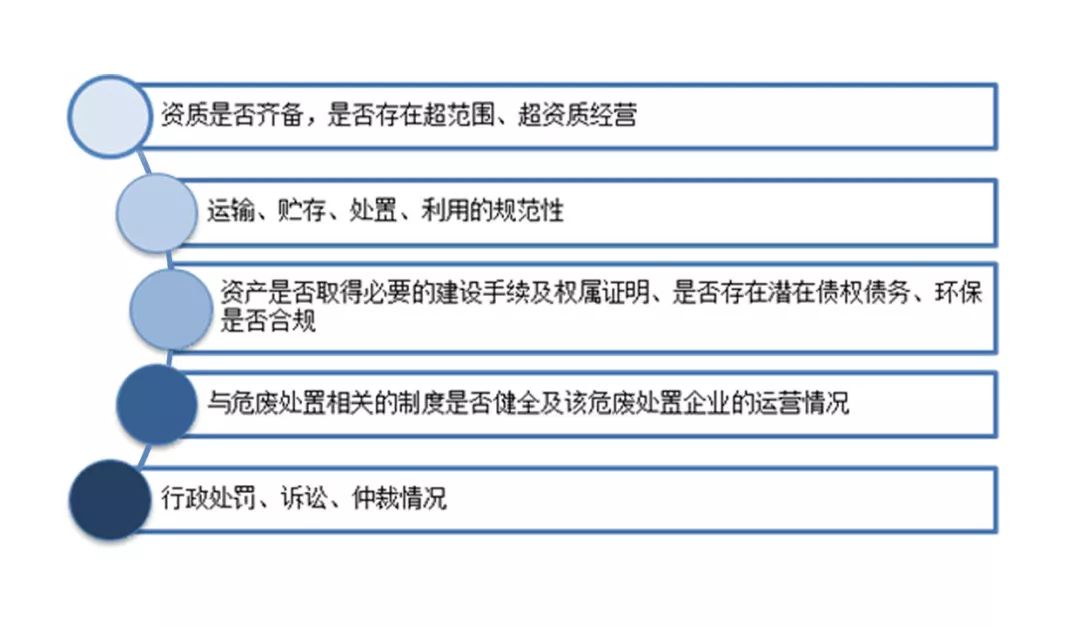

◐ 运营阶段的项目关注重点

运营阶段的项目需要重点关注以下事项:

◑ 危废行业其他关注重点

| 事项 | 关注要点 |

| 选址、环评与邻避效应 | 1、选址与拆迁 危废项目对选址要求较高,要特别注意是否符合相应的建设规划; 确定的建设区域内如果有其他建筑物,则涉及搬迁事项,搬迁事项往往会影响项目实施的进度。 2、防护距离 • 卫生防护距离 定义:指从产生职业性有害因素的生产单元(生产区、车间或工段)的边界至居住区边界的最小距离。“产生有害因素的部门”是指以无组织方式(包括高度小于15 米的烟囱)排放污染物的生产车间或作业场所。 目的:为避免正常生产过程中污染物长期排放对周边人员造成健康影响而设定的卫生防护距离; 现状:现行所有的行业“卫生防护距离标准”全部由目前的“国家强制性标准变更为国家推荐性标准——推荐性国家标准内容要求不具强制性,是否执行,建议在建设项目环评开展过程中,结合项目及周边环境状况论证确定。 •大气环境防护距离 为保护人群健康,减少正常排放条件下大气污染物对居住区的环境影响,在项目厂界以外设置的环境防护距离。该防护距离通过导则中给出的推荐模式进行计算,并无行业统一标准。 •外部安全防护距离 安全防护距离是指危险化学品生产、储存装置危险源在发生火灾、爆炸、有毒气体泄漏时,为避免事故造成防护目标处人员伤亡而设定的安全防护距离。 3、公众参与 •2017年1月1日起,“公众参与”将不再出现在环评机构出具的环评报告中,而是由企业自行开展,并单独报送。 |

| 环保验收与排污 | 目前环保验收由企业自主实施,项目自调试期即需要取得排污许可证证 |

| 取水许可 | 项目中如涉及利用取水工程或者设施直接从江河、湖泊或者地下取用水资源的情况,则需要办理取水许可 |

| 水土保持方案评价 | 填埋场项目涉及水土保持方案的审批 |

| 刑事风险 | 非法倾倒、处置,则可能有刑事风险 |