随着政府加大对科技领域的扶持力度,越来越多的实验室研究学者、大学教授投入到了技术企业创业的浪潮。高新技术企业的发展离不开资本融资来为创业企业不断输血,拿美元还是拿人民币就成了首先要考虑的事情。

美元基金由于金额高、到账快、流程较为简便,颇受企业的青睐。对于接受美元融资的企业来说,搭建VIE架构未来拟于美股上市的公司在实施股权激励过程中,ISO和NSO这两个名词是绕不开、需要弄清楚的基础概念。

ISO,Incentive Stock Options,激励型股票期权;

NSO,Non-qualified Stock Options,非激励型股票期权。

单从字面来看,两者均为股票期权,为何还要作进一步的分类呢?核心的区别在于以下3个方面。

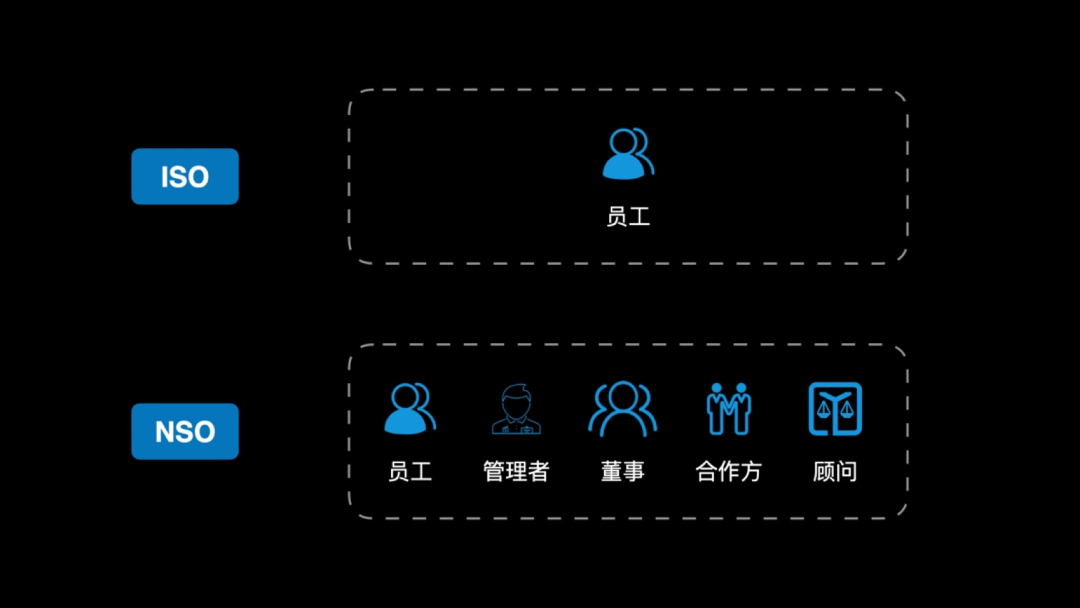

01适用对象不同

根据美国联邦税务法(Internal Revenue Code, IRC)第422(b)款(1)项的规定,ISO的授予对象仅限于公司员工(employees),而NSO的授予对象可为公司员工、管理者、董事、合作方、顾问。

据此,公司在选择ISO or NSO时,首先要考量自己实际希望激励的对象类型。相较而言,NSO适用的范围相对更广。

02行权

根据IRC第422(b)款(4)项的规定,ISO的行权价格不得低于授予时公司股票的市场公允价格,而NSO则未作出严格要求,也即NSO的行权价格相对更灵活。

同时需要注意的是,根据IRC第422(d)款(1)项的规定,任何一个自然年度内,被授予人首次行权的ISO股票市场公允价值超过10万美元的部分不视为ISO,也即被授予人自然年度内可行权的ISO总额是受限的。

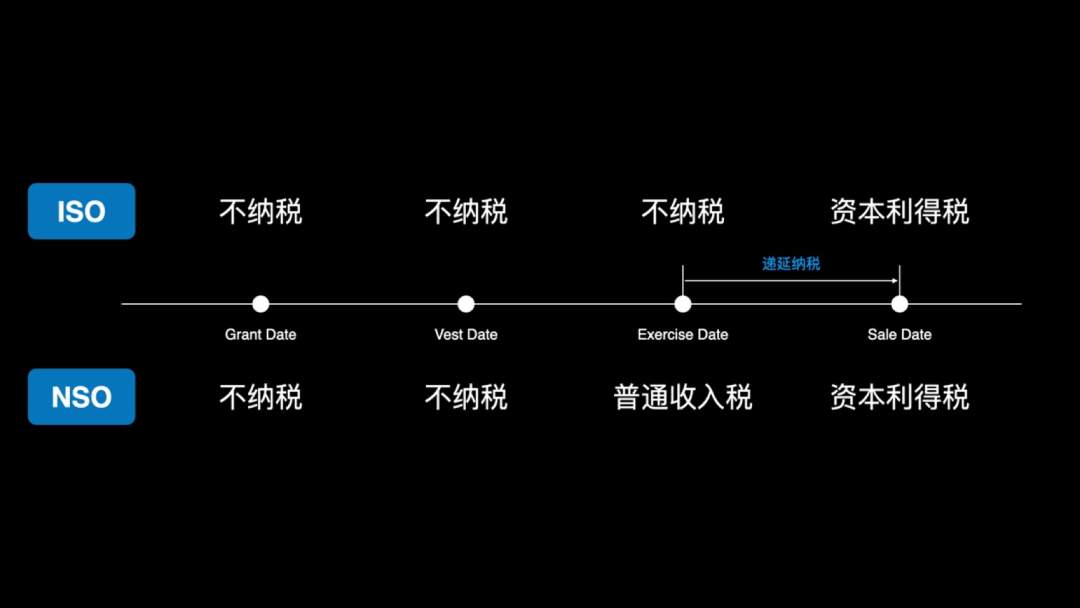

03税务成本

ISO相较于NSO之所以有如此之多限制,在于ISO在纳税方面可以享有相对更为优惠的政策。ISO在行权日不纳税,递延至股票出售之日一并缴纳资本利得税;而NSO在行权日即需缴纳普通收入税,不享有递延纳税的优惠待遇,在股票出售之日需缴纳资本利得税。

举个例子,小李和小王同时被公司纳入股权激励,于2017年1月1日两人同时被授予1万股股票期权。小李获授的是ISO,小王获授的是NSO,行权价格均为每股10美元。

2018年1月1日,小李获授的股票期权部分已经成熟。2018年4月1日,小李选择行权,行权当日小李不需要缴纳任何税款。行权满1年后,小李在公司股票价值20美元/股时出售。出售当日,小李需要就每股10美元的收益(20-10)交纳长期资本利得税(注意行权不满1年即出售,短期资本利得税的区别)。

同样的,小王在2018年4月1日行权时,行权当日即需要就每股5美元的价差交纳普通收入税。行权满1年后,小王在公司股票价值20美元/股时出售,需就每股5美元的收益(20-15)交纳长期资本利得税。

从上述这个案例中,我们可以看到,同样是获授1万股股票期权,小李在最终出售股票前不需要承担任何税费,相较于小王享受到了递延纳税的优惠政策,增大了股权激励的获得感。

以上3点是ISO和NSO间最为核心的区别,你了解了吗?

VIE架构下,实施股权激励ISO与NSO的核心区别在哪?

作者:赵梓臣来源:极客法律

随着政府加大对科技领域的扶持力度,越来越多的实验室研究学者、大学教授投入到了技术企业创业的浪潮。高新技术企业的发展离不开资本融资来为创业企业不断输血,拿美元还是拿人民币就成了首先要考虑的事情。