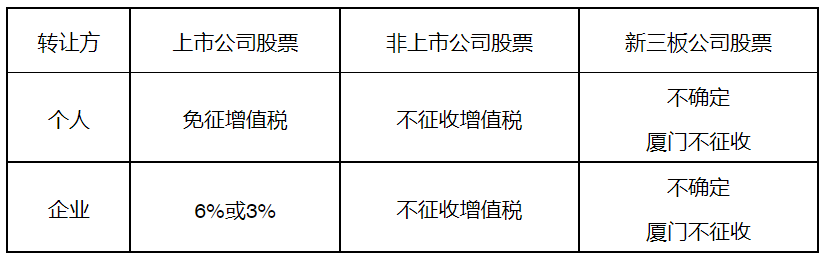

股权转让环节中要交增值税吗?

不需要。按照我国现行增值税税制安排,股权转让不属于增值税征收范围。无论是企业还是个人,转让非上市公司股权都不属于增值税的征收范围,不征收增值税。究其原因是因为非上市企业的股权不属于有价证券,所以不属于增值税征收范畴。股权转让中仅涉及印花税和所得税问题,以后再详述。

但今天我们要讨论的不是“股权转让”而是“股票转让”。

个人转让上市公司股票需要缴纳增值税吗?

需要,但是免征。按照财税〔2016〕36号文附件三的规定,应按“金融商品转让”缴纳增值税,但对于个人从事金融商品转让业务免征。

企业转让上市公司股票需要缴纳增值税吗?

需要。税总纳便函【2016】71号金融业第4小点:营改增后,企业买卖股票应如何纳税?答:应按金融服务—金融商品转让缴纳增值税。以卖出价扣除买入价后的余额为销售额。适用税率为 6%,小规模纳税人适用 3%征收率。

转让新三板企业的股票要交增值税吗?

这里要单独提一下新三板企业,转让新三板企业的股票要交增值税吗?

回答这个问题,首先要判断新三板股票是否属于“有价证券”。目前有价证券的范围包括上市公司的股票和限售股,而非上市公司的股权不属于有价证券。那么新三板企业是否为上市公司呢?

《全国中小企业股份转让系统有限责任公司管理暂行办法》(中国证券监督管理委员会令第89号)规定,全国中小企业股份转让系统是经国务院批准设立的全国性证券交易场所,股票在全国股份转让系统挂牌的公司为非上市公众公司。

《关于修改<非上市公众公司监督管理办法>的决定》(中国证券监督管理委员会令第96号)规定,非上市公众公司是指股票未在证券交易所上市交易的股份有限公司。

所以,新三板股票不是上市公司股票。

实务中对转让新三板股票是否交增值税仍存在争议。各地执行上有所差异,有些地区视为股权转让,暂不征收增值税;有些地区暂按金融商品转让缴纳增值税。

【江西税务】江西省国家税务局关于全面推开营改增试点政策问题解答(八)十八、新三板的企业转让股权是否缴纳增值税?答:《国务院关于全国中小企业股份转让系统有关问题的决定》(国发〔2013〕49号)规定,“市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理。”因此,转让新三板企业股权,按转让上市公司股权计算缴纳增值税。

【厦门税务】厦门国税2018年发布的《12366营改增热点问题(二十九)》第一问“转让新三板的股权是否缴纳增值税?”答复如下,新三板市场属于全国性的非上市股份有限公司的股权交易平台,目前交易形式有协议转让和做市交易,两者在流动性上存在一定的差异。 在总局进一步明确前,视为股权转让,暂不征收增值税。

无偿转让股票如何缴纳增值税?

增值税,是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。有增值才需要缴税,那么实务中,若出现无偿转让股票的情况又该如何处理?

A公司将买入价为100万的股票无偿转让给B公司,转让时股票的当期市价为150万,B公司未来以200万元卖出。双方应如何缴纳增值税呢?

增值税,是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。有增值才需要缴税,那么实务中,若出现无偿转让股票的情况又该如何处理?

A公司将买入价为100万的股票无偿转让给B公司,转让时股票的当期市价为150万,B公司未来以200万元卖出。双方应如何缴纳增值税呢?

A公司增值税:(150-100)*6%=3元

B公司增值税:(200-0)*6%=12万

这里出现了重复缴税!A公司按照50万的增值额缴税,B公司按照200万的增值额缴税,但事实上该股票仅增值100万元,却按照250万的增值额在缴税,这是不符合税法精神的。

针对这种情况,2020年9月29日,国税总局发布了最新的《财政部税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号),对无偿转让股票增值税问题做了界定:

纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。

按照上述条款,A公司无偿转让股票,可以买入价100万为卖出价,没有增值,不需要缴纳增值税,B公司再转让时,也可以按照100万为买入价来缴纳增值税。

A公司增值税:(100-100)*6%=0元

B公司增值税:(200-100)*6%=6万

新规出台前后,A、B公司的增值税总额从15万降到了6万元。

本次40号文的新政策明确了再转让环节卖出价,解决了在增值税环节重复征税的问题,但同时又引发了新的问题。40号文的新政打破了“无偿赠送视同销售”的公允价值的判断,有可能给企业财税处理带来新的问题,比如在上述案例中,A公司、B公司在缴纳企业所得税应该如何计税?

根据国税函〔2008〕828号规定,在所得税环节中,对于无偿赠与股权的行为仍是“视同销售”,依然要按照公允价值判断转让收入,也就是说要按照股票转让当期市场价格150万作为计算收入的依据,A公司将股票无偿赠与给B公司的行为,按照股票的公允价值150万元确认收入,B公司接受价值150万元的股票,也要确认150万元的收入。

A公司所得税:(150-100)*25%=12.5元

B公司所得税:150*25%=37.5万

如此一来,所得税按照公允价值150万元确认收入,而增值税则是按照40号新规中“原转出方的卖出价”确认收入,本案中原转出方A公司的卖出价=买入价=100万,两者的计税依据产生差异。此为实务中需要解决的问题。

另外,在所得税环节事实上也存在双重缴税的问题,无偿转让股票的行为,作为转出方要视同销售,按照公允价值确认收入,计算所得,作为转入方,也要按照公允价值确认收入,两头都要缴税。40号文的出台解决了增值税重复缴税的问题,相信所得税应该也不远了。

转让股票的增值税总结

不需要。按照我国现行增值税税制安排,股权转让不属于增值税征收范围。无论是企业还是个人,转让非上市公司股权都不属于增值税的征收范围,不征收增值税。究其原因是因为非上市企业的股权不属于有价证券,所以不属于增值税征收范畴。股权转让中仅涉及印花税和所得税问题,以后再详述。

但今天我们要讨论的不是“股权转让”而是“股票转让”。

个人转让上市公司股票需要缴纳增值税吗?

需要,但是免征。按照财税〔2016〕36号文附件三的规定,应按“金融商品转让”缴纳增值税,但对于个人从事金融商品转让业务免征。

企业转让上市公司股票需要缴纳增值税吗?

需要。税总纳便函【2016】71号金融业第4小点:营改增后,企业买卖股票应如何纳税?答:应按金融服务—金融商品转让缴纳增值税。以卖出价扣除买入价后的余额为销售额。适用税率为 6%,小规模纳税人适用 3%征收率。

转让新三板企业的股票要交增值税吗?

这里要单独提一下新三板企业,转让新三板企业的股票要交增值税吗?

回答这个问题,首先要判断新三板股票是否属于“有价证券”。目前有价证券的范围包括上市公司的股票和限售股,而非上市公司的股权不属于有价证券。那么新三板企业是否为上市公司呢?

《全国中小企业股份转让系统有限责任公司管理暂行办法》(中国证券监督管理委员会令第89号)规定,全国中小企业股份转让系统是经国务院批准设立的全国性证券交易场所,股票在全国股份转让系统挂牌的公司为非上市公众公司。

《关于修改<非上市公众公司监督管理办法>的决定》(中国证券监督管理委员会令第96号)规定,非上市公众公司是指股票未在证券交易所上市交易的股份有限公司。

所以,新三板股票不是上市公司股票。

实务中对转让新三板股票是否交增值税仍存在争议。各地执行上有所差异,有些地区视为股权转让,暂不征收增值税;有些地区暂按金融商品转让缴纳增值税。

【江西税务】江西省国家税务局关于全面推开营改增试点政策问题解答(八)十八、新三板的企业转让股权是否缴纳增值税?答:《国务院关于全国中小企业股份转让系统有关问题的决定》(国发〔2013〕49号)规定,“市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理。”因此,转让新三板企业股权,按转让上市公司股权计算缴纳增值税。

【厦门税务】厦门国税2018年发布的《12366营改增热点问题(二十九)》第一问“转让新三板的股权是否缴纳增值税?”答复如下,新三板市场属于全国性的非上市股份有限公司的股权交易平台,目前交易形式有协议转让和做市交易,两者在流动性上存在一定的差异。 在总局进一步明确前,视为股权转让,暂不征收增值税。

无偿转让股票如何缴纳增值税?

增值税,是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。有增值才需要缴税,那么实务中,若出现无偿转让股票的情况又该如何处理?

A公司将买入价为100万的股票无偿转让给B公司,转让时股票的当期市价为150万,B公司未来以200万元卖出。双方应如何缴纳增值税呢?

增值税,是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。有增值才需要缴税,那么实务中,若出现无偿转让股票的情况又该如何处理?

A公司将买入价为100万的股票无偿转让给B公司,转让时股票的当期市价为150万,B公司未来以200万元卖出。双方应如何缴纳增值税呢?

A公司增值税:(150-100)*6%=3元

B公司增值税:(200-0)*6%=12万

这里出现了重复缴税!A公司按照50万的增值额缴税,B公司按照200万的增值额缴税,但事实上该股票仅增值100万元,却按照250万的增值额在缴税,这是不符合税法精神的。

针对这种情况,2020年9月29日,国税总局发布了最新的《财政部税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号),对无偿转让股票增值税问题做了界定:

纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。

按照上述条款,A公司无偿转让股票,可以买入价100万为卖出价,没有增值,不需要缴纳增值税,B公司再转让时,也可以按照100万为买入价来缴纳增值税。

A公司增值税:(100-100)*6%=0元

B公司增值税:(200-100)*6%=6万

新规出台前后,A、B公司的增值税总额从15万降到了6万元。

本次40号文的新政策明确了再转让环节卖出价,解决了在增值税环节重复征税的问题,但同时又引发了新的问题。40号文的新政打破了“无偿赠送视同销售”的公允价值的判断,有可能给企业财税处理带来新的问题,比如在上述案例中,A公司、B公司在缴纳企业所得税应该如何计税?

根据国税函〔2008〕828号规定,在所得税环节中,对于无偿赠与股权的行为仍是“视同销售”,依然要按照公允价值判断转让收入,也就是说要按照股票转让当期市场价格150万作为计算收入的依据,A公司将股票无偿赠与给B公司的行为,按照股票的公允价值150万元确认收入,B公司接受价值150万元的股票,也要确认150万元的收入。

A公司所得税:(150-100)*25%=12.5元

B公司所得税:150*25%=37.5万

如此一来,所得税按照公允价值150万元确认收入,而增值税则是按照40号新规中“原转出方的卖出价”确认收入,本案中原转出方A公司的卖出价=买入价=100万,两者的计税依据产生差异。此为实务中需要解决的问题。

另外,在所得税环节事实上也存在双重缴税的问题,无偿转让股票的行为,作为转出方要视同销售,按照公允价值确认收入,计算所得,作为转入方,也要按照公允价值确认收入,两头都要缴税。40号文的出台解决了增值税重复缴税的问题,相信所得税应该也不远了。

转让股票的增值税总结