前情回顾

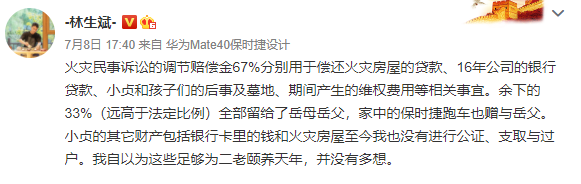

2021年7月8日林生斌先生发布了一连串微博动态,其中提及“火灾民事诉讼的调节赔偿金67%分别用于偿还火灾房屋的贷款、16年公司的银行贷款、小贞和孩子们的后事及墓地、期间产生的维权费用等相关事宜。

余下的33%(远高于法定比例)全部留给了岳母岳父,家中的保时捷跑车也赠与岳父。小贞的其它财产包括银行卡里的钱和火灾房屋至今我也没有进行公证、支取与过户······我与岳母说,我可以把我的公司账目与我的财产明细交给她。”

图丨互联网收集

从其微博内容,我们能明显地获取一个重要信息:朱小贞朱女士的遗产还未依法进行分割,其所有的遗产仍受林生斌先生控制。

关于火灾的赔偿款我们从上一篇陈泰律师的分析文章中可知,火灾赔偿款不属于遗产,不属于本文的讨论范围。

那么,朱小贞的遗产有哪些?哪些人可以继承,继承比例是多少?为防止“林生斌事件”的再次上演,“朱小贞”们应该如何提前规划,预防此类事件的发生呢?

遗产范围有多大?

根据《中华人民共和国民法典》(以下简称“民法典”)第一千一百二十条的规定,我们知道遗产是自然人死亡时遗留的个人合法财产。

而对于朱小贞来说,其所谓的个人合法财产,既包括《民法典》第一千零六十二条规定的工资、奖金、劳务报酬、生产、经营、投资的收益等夫妻共同财产中的相应财产部分,也当然包括《民法典》第一千零六十三条规定的只属于她一方的个人财产。

从林生斌先生的微博来看,朱小贞女士的遗产至少包括其名下存款、房产、公司股权及与林生斌先生婚姻存续期间夫妻共同财产中应当归属于她的财产部分。

其中最有价值的除了朱小贞女士与林生斌先生合开公司的股权外,还包括林生斌先生以自己名义开设、投资公司的属于朱小贞女士的收益部分。因此,朱小贞女士的遗产应该来说价值是非常可观的。

继承人范围及份额在哪里?

朱小贞女士的遗产确定后,接下来我们一起来看看:谁可以继承以及继承比例的问题。

根据目前各平台渠道公开的信息,我们可知朱小贞女士应该生前没有立过遗嘱,没有对其拥有的财产进行分配。所以,接下来我们就按照法定继承的相关规定进行分析和梳理。

《民法典》第一千一百二十七条规定,第一顺序的法定继承人的范围有配偶、子女和父母。

那么,朱小贞女士的法定继承人分别有她的丈夫林生斌先生、三个子女、父母,共六人。而同是“杭州保姆纵火案”受害者的三个子女,他们的继承人只有父亲林生斌先生和母亲朱小贞女士。

对于朱小贞女士和三个子女存在相互有继承关系的人,在同一事件中死亡,难以确定死亡时间,又都有其他继承人且辈分不同时,《民法典》第一千一百二十一条对这种情况作出了规定,推定长辈先死亡,即朱小贞女士先死亡。而辈份相同的三个子女之间,推定同时死亡,相互不发生继承。

因此,朱小贞女士的遗产先由林生斌、三个子女和父母继承,其继承比例依次分别为1/6、3/6、2/6。

而后三个子女从母亲朱小贞处继承来的财产,再由父亲林生斌继承。则林生斌先生就在该事件中,共继承总遗产的1/6+3/6=2/3,朱小贞女士的父母仅能继承到总遗产的1/3。

如何应对遗产分配?

看到前述朱小贞女士遗产各继承人的继承比例,让原本已经因为林生斌先生欺骗社会公众感情而愤怒不已的我们,更加感到怒火中烧却又无能为力。

而“林生斌事件”笔者认为不是个例,未提前规划好财产的高净值人士、高净值家庭同样会因为类似的原因,导致自己的财产得不到合理地保全和传承。因为毕竟人走茶凉,人性在某种程度上来说是经不起考验的。在任何人都无法预知明天和意外谁将先来时,提前做好财富规划显得格外重要。

基于此,对于现实生活中的“朱小贞”们,为降低身后财产争议风险,让真正爱自己的人免因自己的离开而再受伤害,笔者有以下几个建议:

1.生前设立遗嘱。

朱小贞遗产的继承比例诚如前文分析,自己的父母只能得到三分之一,而林生斌(在此不作过多评价)却能得到三分之二。

想必仅作为一个吃瓜群众也气不打一处来,更何况这种事情很有可能在自己的身上真实上演呢?所以在活着的时候,尤其还拥有一定量的财产时,通过设立遗嘱,从而实现自己财富定向传承的目的。

2.合理配置保险并优化保单结构。

这个时候可能有人会问了,根据《保险法》第四十二条的规定,受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

那么保险金就会作为被保险人的遗产,对于朱小贞和三个孩子来说,无论谁是被保险人、谁是受益人,保险金都会变成朱小贞或三个孩子的遗产,就会同样出现大部分财产由林生斌先生继承的情况,这样的话,保险不见得是个好方法。

对于这个问题,首先,我们需要了解保险金作为被保险人遗产的三种适用情况:

(1)没有指定受益人,或者受益人指定不明无法确定的;

(2)受益人先于被保险人死亡,没有其他受益人的;

(3)受益人依法丧失收益权或者放弃收益权,没有其他受益人的。由此,我们可知,当因上述三种原因导致没有受益人时,保险金才会变成被保险人的遗产。

知道保险金什么情形下会成为被保险人的遗产后,这时就需要强调一下“保单结构”的重要性了,因为通过合理设置保单结构就可以很大程度上避免保险金变成被保险人遗产,其关键就在于指定受益人。

在此先纠正大多数人关于受益人的两个误区:

1.受益人不是只能有一个,可以有多个,且还可以约定每个人的受益顺序和受益份额;

2.存在多个受益人且有受益顺位时,第一顺序的受益人死亡后,保险金不会成为被保险人的遗产,会按照顺序由其他受益人享有。

因此,笔者建议在指定受益人时,设置多个受益人且约定好每个人的受益顺序和受益份额,而且建议可以将父母列为第一顺位的受益人,从而实现让真正爱自己的人不会因自己的离开而受到二次伤害。

3. 保险金信托、家族信托等其他金融工具。通过设立保险金信托、家族信托的方式,也可以为自己的财产保驾护航实现定向传承、财为我用的目的。

这样的话,一定程度上朱小贞与三子女部分的死亡赔偿金,不会落入他人之手。

本文最后,笔者想借用《嘻唰唰》一歌的歌词以朱小贞女士的名义对林生斌先生说,“请你拿了我的给我送回来,吃了我的给我吐出来”。

希望朱小贞女士的遗产能够早日得到妥善的分割,也希望林生斌事件的系列处理能够给社会公众一个满意的答复。

2021年7月8日林生斌先生发布了一连串微博动态,其中提及“火灾民事诉讼的调节赔偿金67%分别用于偿还火灾房屋的贷款、16年公司的银行贷款、小贞和孩子们的后事及墓地、期间产生的维权费用等相关事宜。

余下的33%(远高于法定比例)全部留给了岳母岳父,家中的保时捷跑车也赠与岳父。小贞的其它财产包括银行卡里的钱和火灾房屋至今我也没有进行公证、支取与过户······我与岳母说,我可以把我的公司账目与我的财产明细交给她。”

图丨互联网收集

从其微博内容,我们能明显地获取一个重要信息:朱小贞朱女士的遗产还未依法进行分割,其所有的遗产仍受林生斌先生控制。

关于火灾的赔偿款我们从上一篇陈泰律师的分析文章中可知,火灾赔偿款不属于遗产,不属于本文的讨论范围。

那么,朱小贞的遗产有哪些?哪些人可以继承,继承比例是多少?为防止“林生斌事件”的再次上演,“朱小贞”们应该如何提前规划,预防此类事件的发生呢?

遗产范围有多大?

根据《中华人民共和国民法典》(以下简称“民法典”)第一千一百二十条的规定,我们知道遗产是自然人死亡时遗留的个人合法财产。

而对于朱小贞来说,其所谓的个人合法财产,既包括《民法典》第一千零六十二条规定的工资、奖金、劳务报酬、生产、经营、投资的收益等夫妻共同财产中的相应财产部分,也当然包括《民法典》第一千零六十三条规定的只属于她一方的个人财产。

从林生斌先生的微博来看,朱小贞女士的遗产至少包括其名下存款、房产、公司股权及与林生斌先生婚姻存续期间夫妻共同财产中应当归属于她的财产部分。

其中最有价值的除了朱小贞女士与林生斌先生合开公司的股权外,还包括林生斌先生以自己名义开设、投资公司的属于朱小贞女士的收益部分。因此,朱小贞女士的遗产应该来说价值是非常可观的。

继承人范围及份额在哪里?

朱小贞女士的遗产确定后,接下来我们一起来看看:谁可以继承以及继承比例的问题。

根据目前各平台渠道公开的信息,我们可知朱小贞女士应该生前没有立过遗嘱,没有对其拥有的财产进行分配。所以,接下来我们就按照法定继承的相关规定进行分析和梳理。

《民法典》第一千一百二十七条规定,第一顺序的法定继承人的范围有配偶、子女和父母。

那么,朱小贞女士的法定继承人分别有她的丈夫林生斌先生、三个子女、父母,共六人。而同是“杭州保姆纵火案”受害者的三个子女,他们的继承人只有父亲林生斌先生和母亲朱小贞女士。

对于朱小贞女士和三个子女存在相互有继承关系的人,在同一事件中死亡,难以确定死亡时间,又都有其他继承人且辈分不同时,《民法典》第一千一百二十一条对这种情况作出了规定,推定长辈先死亡,即朱小贞女士先死亡。而辈份相同的三个子女之间,推定同时死亡,相互不发生继承。

因此,朱小贞女士的遗产先由林生斌、三个子女和父母继承,其继承比例依次分别为1/6、3/6、2/6。

而后三个子女从母亲朱小贞处继承来的财产,再由父亲林生斌继承。则林生斌先生就在该事件中,共继承总遗产的1/6+3/6=2/3,朱小贞女士的父母仅能继承到总遗产的1/3。

如何应对遗产分配?

看到前述朱小贞女士遗产各继承人的继承比例,让原本已经因为林生斌先生欺骗社会公众感情而愤怒不已的我们,更加感到怒火中烧却又无能为力。

而“林生斌事件”笔者认为不是个例,未提前规划好财产的高净值人士、高净值家庭同样会因为类似的原因,导致自己的财产得不到合理地保全和传承。因为毕竟人走茶凉,人性在某种程度上来说是经不起考验的。在任何人都无法预知明天和意外谁将先来时,提前做好财富规划显得格外重要。

基于此,对于现实生活中的“朱小贞”们,为降低身后财产争议风险,让真正爱自己的人免因自己的离开而再受伤害,笔者有以下几个建议:

1.生前设立遗嘱。

朱小贞遗产的继承比例诚如前文分析,自己的父母只能得到三分之一,而林生斌(在此不作过多评价)却能得到三分之二。

想必仅作为一个吃瓜群众也气不打一处来,更何况这种事情很有可能在自己的身上真实上演呢?所以在活着的时候,尤其还拥有一定量的财产时,通过设立遗嘱,从而实现自己财富定向传承的目的。

2.合理配置保险并优化保单结构。

这个时候可能有人会问了,根据《保险法》第四十二条的规定,受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

那么保险金就会作为被保险人的遗产,对于朱小贞和三个孩子来说,无论谁是被保险人、谁是受益人,保险金都会变成朱小贞或三个孩子的遗产,就会同样出现大部分财产由林生斌先生继承的情况,这样的话,保险不见得是个好方法。

对于这个问题,首先,我们需要了解保险金作为被保险人遗产的三种适用情况:

(1)没有指定受益人,或者受益人指定不明无法确定的;

(2)受益人先于被保险人死亡,没有其他受益人的;

(3)受益人依法丧失收益权或者放弃收益权,没有其他受益人的。由此,我们可知,当因上述三种原因导致没有受益人时,保险金才会变成被保险人的遗产。

知道保险金什么情形下会成为被保险人的遗产后,这时就需要强调一下“保单结构”的重要性了,因为通过合理设置保单结构就可以很大程度上避免保险金变成被保险人遗产,其关键就在于指定受益人。

在此先纠正大多数人关于受益人的两个误区:

1.受益人不是只能有一个,可以有多个,且还可以约定每个人的受益顺序和受益份额;

2.存在多个受益人且有受益顺位时,第一顺序的受益人死亡后,保险金不会成为被保险人的遗产,会按照顺序由其他受益人享有。

因此,笔者建议在指定受益人时,设置多个受益人且约定好每个人的受益顺序和受益份额,而且建议可以将父母列为第一顺位的受益人,从而实现让真正爱自己的人不会因自己的离开而受到二次伤害。

3. 保险金信托、家族信托等其他金融工具。通过设立保险金信托、家族信托的方式,也可以为自己的财产保驾护航实现定向传承、财为我用的目的。

这样的话,一定程度上朱小贞与三子女部分的死亡赔偿金,不会落入他人之手。

本文最后,笔者想借用《嘻唰唰》一歌的歌词以朱小贞女士的名义对林生斌先生说,“请你拿了我的给我送回来,吃了我的给我吐出来”。

希望朱小贞女士的遗产能够早日得到妥善的分割,也希望林生斌事件的系列处理能够给社会公众一个满意的答复。