“你是C公司财务吗?”

“嗯,我是的。”

“哦,我是X税务局X税务所的,你们公司2018年转让持有的B公司股权产生的826万收益怎么没有申报纳税呀?尽快来把企业所得税缴了。”

“哦哦,我尽快了解落实哈。”

判断某一个股权转让交易是否需要缴纳企业所得税、需要缴纳多少企业所得税,确定其取得的成本和收入是关键,而股权取得成本时常蒙裹着一层面纱。如果其中存有股权划转、债转股、特殊性税务重组等情况,甚至还需要“火眼金睛”才能识别。本文中的案例就需要解决如下问题:股权划转是否满足特殊性税务重组条件?特殊性税务重组情况下如何确定股权成本?不满足特殊性税务重组情况如何确定股权成本?

看完本文,相信您将在账务处理、纳税申报以及涉税争议处理应对上都有所得。

一、事实摘要

2012年,A集团公司投资成立B公司,实缴注册资本500万元,并于当年借款1000万元给B公司。2016年,为降低B公司资产负债率,A公司发文将1000万元借款转为对B公司的投资,但债转股当年双方均未进行账务处理,亦未进行工商变更登记。

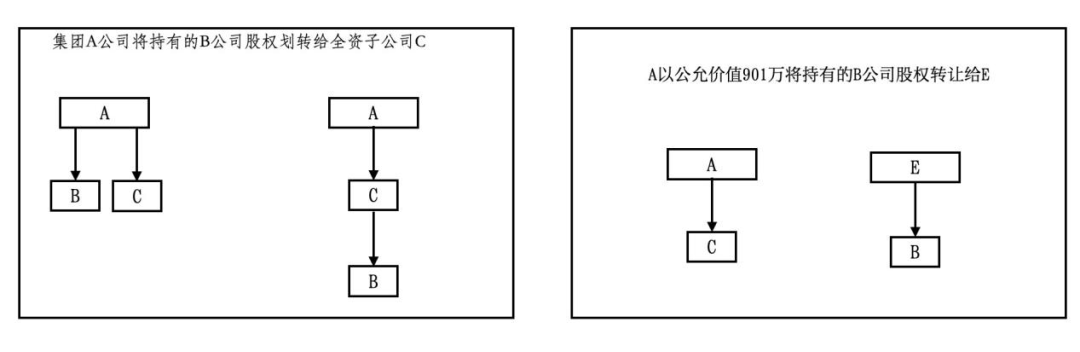

2017年3月,A公司将B公司股权划转给A公司的全资子公司C,划转基准日为2017年2月28日。划转时,A公司进行了工商变更登记,但未进行账务处理和纳税申报。C公司收到股权后,以基准日B公司的账面净资产75万元入账,摘要为对B公司的投资,具体账务处理如下:

借:长期股权投资-投资成本 75

贷:资本公积-其他资本公积 75

2017年12月,A公司完成了借款转增资本和股权划转的账务处理,摘要为B公司股权下账,具体账务处理如下:

借:长期股权投资-投资成本1000

贷:其他应收款 1000

借:资本公积-其他资本公积 15000

贷:长期股权投资-投资成本 15000

2018年1月,C公司将B公司股权按评估价901万元转让给集团外第三方E公司,C公司未进行账务处理和纳税申报。

股权交易流程简图

2022年9月,税务机关通过工商信息比对,发现C公司转让B公司股权未申报纳税,要求C公司补缴企业所得税206.5[(901-75)*25%]万元。

收到通知后,C公司委托税务律师协助处理。税务律师经过了解股权投资、债转股、股权划转、股权转让整个流程,认为C公司持有B公司股权的计税基础高于转让价格(901万元),无须缴纳企业所得税。经过解释和沟通,税务机关认可了税务律师的观点,不再要求C公司补缴企业所得税。

二、C公司转让股权纳税金额之判断

判断一个交易是否需要缴纳企业所得税,两个关键点:一个是取得多少收入,一个是付出多少成本。收入在本案例中很好判断,为901万,问题是——C公司取得B公司股权的成本是其账上反映的75万?是1000万?还是1500万?

(一)A公司取得B公司股权所发生的成本

通过梳理资料,我们得知A公司对B公司的实缴资本为500万元,其他应收款转资本公积为1000万元,合计A公司取得B公司股权所发生的成本为1500万元。上述事实有会议纪要、银行转账凭证、批准文件等证据予以证明。

(二)A公司股权划转是否满足特殊性税务处理条件

根据《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)之规定,符合特殊性税务处理条件下,划出方和划入方均不确认所得,划入方取得被划转股权的计税基础,以被划转股权的原账面净值(指原计税基础)确定。此种情况,C公司取得B公司股权的成本即为1500万元。

集团内股权划转特殊性税务处理需满足如下条件:1.划出方与划入方100%直接控制,或受同一或相同多家居民企业100%直接控制;2.按账面净值划转股权;3.具有合理商业目的,不以减少、免除或者推迟缴纳税款为主要目的;4.划转后连续12个月内不改变被划转股权原来实质性经营活动;5.划出方企业和划入方企业均未在会计上确认损益。

A公司将持有的B公司股权划转给C公司,是为提高集团管理效率和资产使用效率,具有合理商业目的。双方按账面净值划转,且均未确认损益,满足1、2、3、5四项条件。但C公司2017年8月受让B公司股权,2018年1月转让,不满足第4项“股权或资产划转后连续12个月内不改变被划转股权原来实质性经营活动”的要求,因此,A公司将B公司股权划转给C公司不满足特殊性税务处理条件。

(三)C公司取得B公司股权的成本如何确认?

根据国家税务总局公告2015年第40号规定,母公司无偿划转股权给子公司不符合特殊性税务处理条件的,母公司应按原划转完成时股权的公允价值视同销售处理;子公司按公允价值确认划入股权的计税基础。那么,划转时B公司股权的公允价值是多少呢?

由于是集团内部交易,划转时A公司并未对B公司的股权价值进行评估,因此,划转时B公司股权的公允价值并不明确。但是,C公司将B公司股权转让给E公司时,聘请评估公司对B公司股东权益进行了评估。该评估基准日为2017年8月31日,净资产评估价为901万元。评估基准日B公司的未分配利润为-600万元,较股权划转基准日(2017年2月28日)B公司的未分配利润(-400万元)少200万元,从2017年2月28日至2017年8月31日期间,B公司未发生重大资产变动,因此,可以合理推定B公司2017年2月28日的净资产评估价会高于2017年8月31日的901万元,亦即C公司取得B公司股权成本会高于901万元,C公司无需缴纳企业所得税。

因此,满足特殊性税务处理条件的情况下,C公司取得B公司股权的成本为1500万元;不满足的情况下,C公司取得B公司股权的成本也高于转让评估价值901万元,均大于股权转让收入901万元,且C公司受让B公司股权时,满足不作为收入处理的条件。因此,C公司均无需缴纳企业所得税。

经过说明解释,要求缴纳企业所得税的事情解决了,那么我们穿越回事件的起点,本质不需要缴纳税款为什么形成了需要缴纳税款的外观?症结何在呢?给我们日常账务处理、纳税申报和涉税争议处理应对带来哪些启示呢?

三、启示

(一)账务处理要及时准确

会计核算应遵循及时性原则。资产划转的会计处理应在资产划转完成的当期完成。按照民法典的规定,股权等要求登记才能转移的资产的转移标准为工商登记完成。因此股权完成工商登记的当月应完成会计处理。

A公司将1000万元借款转为资本公积发生于2016年5月,将B公司股权划给C公司发生于2017年8月,但两项交易的会计处理均直至2017年12月才能完成,这不符合会计准则的及时性要求,也给C公司准确确认股权投资成本造成了一定的困扰。

会计处理应当准确。一般而言,会计和税法均遵循着各自的规则,互不干涉,在税法没有明确规定的情况,税务处理可参照会计准则。但财税〔2014〕109号要求对适用特殊性税务处理的资产划转提出,划转双方均不能确认损益,划入方应按照账面净值作为计税基础,即划入方确认的划入资产的账面价值应与划出方划出之前的账面价值一致。

如前所述,A公司“长期股权投资-投资成本”科目的金额应为1500万元,因此C公司“长期股权投资-投资成本”科目的金额也应为1500万元。即使受A公司会计处理不及时的误导,没有将借款转资本公积的1000万元计入,C公司“长期股权投资-投资成本”科目的金额也应为500万元。但C公司仅按照划入时B公司净资产的账面价值确认75万元,既严重违反了财税〔2014〕109号文的规定,也直接导致税务机关误认为C公司取得B公司股权的成本为75万元,进而要求补缴企业所得税。

(二)纳税申报要及时

A公司将股权划转给C公司、C公司转让股权给E公司均未在股权转让年度进行纳税申报。C公司转让股权给E公司导致A公司股权划转不再适用特殊性税务重组,A公司、C公司亦未按规定在法定时限内完成相关申报事项。

(三)工商变更登记要及时

根据《中华人民共和国市场主体登记管理条例》之规定,市场主体变更登记事项,应当自作出变更决议、决定或者法定变更事项发生之日起30日内向登记机关申请变更登记。及时进行工商变更登记是工商机关行政管理的要求,也会对涉税事项产生实质影响。只有完成工商变更登记,股权等资产所有权转移的形式要件才具备,税务机关才会认可资产属于划入方,其再转让产生的收益才不会对划出方的税收产生影响。

(四)税务争议应对要积极主动

企业被通知补税或者与税务机关发生涉税争议时不需要过于紧张,可能是企业自身账务处理不准确不及时或税务机关掌握信息不全面等原因导致。如果从实质判断不需要补税,积极应对做好说明解释终可化解。但这也说明,前期账务处理和纳税申报合规及时准确的重要性。

要不要补税?从一起股权转让税务争议说起

作者:彭兴洪来源:坤源衡泰律师事务所

“你是C公司财务吗?” “嗯,我是的。” “哦,我是X税务局X税务所的,你们公司2018年转让持有的B公司股权产生的826万收益怎么没有申报纳税呀?尽快来把企业所得税缴了。