“社平工资”的相关规定和实务应用分类整理(2022版)

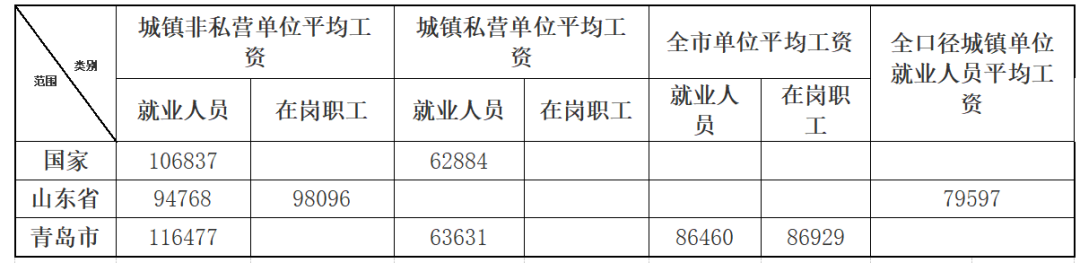

今年5月至9月间,国家、各省市统计部门和人社部门相继公布了2021年的各项平均工资数据。其中,国家、山东省、青岛市公布的2021年各类平均工资数据如下:

(注;以上数据均为年平均工资数据)

关于平均工资在劳动法领域的适用笔者曾在去年的公众号文章中做出过梳理,现在笔者就以2022年最新公布的数据为基准对各类平均工资的实务应用和相关规定进行总结和梳理,以期对读者有所帮助。

一、关于解除和终止劳动合同经济补偿、赔偿金的计算基数上限

【条文依据】《劳动合同法》第四十七条 经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

【实务应用】上述条文规定的“本地区上年度职工月平均工资”目前青岛市执行的是青岛市上年度单位在岗职工月平均工资。青岛市2021年全市在岗职工年平均工资为86929元,换算成月平均工资为7244元。也即经济补偿、赔偿金计算基数上限青岛市执行标准为2021年全市在岗职工月平均工资7244元/月。

二、关于解除劳动关系、提前退休、内部退养一次性补偿收入的免征税额

【条文依据】《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)五、关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策

(一)个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

【实务应用】经笔者咨询青岛市税务部门,得到的答复是:个人与用人单位解除劳动关系取得的一次性补偿收入的免征税额,目前参照2021年青岛市城镇非私营单位就业人员年平均工资116477元执行,也即劳动者离职取得的一次性补偿金在349431元以内的部分免征个人所得税。

三、关于工伤待遇标准

【条文依据】

1、护理费

《工伤保险条例》第三十四条工伤职工已经评定伤残等级并经劳动能力鉴定委员会确认需要生活护理的,从工伤保险基金按月支付生活护理费。

生活护理费按照生活完全不能自理、生活大部分不能自理或者生活部分不能自理3个不同等级支付,其标准分别为统筹地区上年度职工月平均工资的50%、40%或者30%。

2、因工死亡丧葬补助金

《工伤保险条例》第三十九条 职工因工死亡,其近亲属按照下列规定从工伤保险基金领取丧葬补助金、供养亲属抚恤金和一次性工亡补助金: (一)丧葬补助金为6个月的统筹地区上年度职工月平均工资……

3、一次性工伤医疗补助金和一次性伤残就业补助金

《山东省贯彻<工伤保险条例>实施办法》第二十五条 工伤职工被鉴定为五级、六级伤残的,经职工本人提出,可以与用人单位解除或终止劳动合同,以其解除或终止劳动合同时统筹地区上年度职工月平均工资为基数,分别支付本人22个月、18个月的一次性工伤医疗补助金和36个月、30个月的一次性伤残就业补助金。

工伤职工被鉴定为七级至十级伤残的,劳动合同期满终止,或者职工本人提出解除劳动合同,以其解除或终止劳动合同时统筹地区上年度职工月平均工资为基数,支付本人一次性工伤医疗补助金和一次性伤残就业补助金。一次性工伤医疗补助金的具体标准为:七级13个月,八级10个月,九级7个月,十级4个月;一次性伤残就业补助金的具体标准为:七级20个月,八级16个月,九级12个月,十级8个月。

职工被确诊为职业病的,一次性工伤医疗补助金在上述标准基础上加发50%。

工伤职工与用人单位解除或者终止劳动合同时,距法定退休年龄5年以上的,一次性工伤医疗补助金和一次性伤残就业补助金全额支付;距法定退休年龄不足5年的,每减少1年一次性伤残就业补助金递减20%。距法定退休年龄不足1年的按一次性伤残就业补助金全额的10%支付;达到法定退休年龄或者按规定办理了退休手续的,不支付一次性工伤医疗补助金和一次性伤残就业补助金。

一次性工伤医疗补助金和一次性伤残就业补助金所需资金,用人单位已经参加工伤保险的,一次性工伤医疗补助金由工伤保险基金支付,一次性伤残就业补助金由用人单位支付;未参加工伤保险的,一次性工伤医疗补助金和一次性伤残就业补助金,由用人单位支付。

4、2004年之前老工伤人员的相关待遇标准

《青岛市人力资源和社会保障局关于工伤保险有关问题的处理意见》(青人社发[2016]31号,继续有效)十九、2003年12月31日以前认定为一级至四级工伤职工,个人医疗帐户以本人伤残津贴为基数,按照本市退休人员计入比例计入,本人伤残津贴低于本市上一年度在岗职工月平均工资的,以我市上一年度在岗职工月平均工资为基数。

二十、2003年12月31日前发生事故伤害或患职业病并已认定为工伤的职工,一至四级人员享受定期伤残抚恤金期间死亡的,以职工死亡时本市上年度在岗职工月平均工资为基数,按以下标准发给一次性工亡补助金,有供养亲属的30个月,无供养亲属的24个月。

2003年12月31日前用人单位发生事故伤害或患职业病并已认定为工伤的,其鉴定时超过原规定的工伤医疗期的,一次性伤残补助金和定期待遇以工伤医疗期满时的本市上年度在岗职工社会平均工资为基数计算,并按照本市历年有关政策规定进行调整,自鉴定结论作出的次月起发放。工伤医疗期满至鉴定结论作出前的有关工伤待遇,工伤保险基金不予支付。

【实务应用】关于工伤待遇(包括2003年之前老工伤新发生待遇)中涉及平均工资数据的具体执行依据,根据2019年山东省人社厅《关于山东省工伤保险基金省级统筹的实施意见》(鲁人社发〔2019〕33号),其中明确自2020年1月1日起,实行工伤保险基金省级统筹,工伤保险待遇支付标准以全省上年度职工月平均工资为基数。

2021年前,由于青岛市的在岗职工平均工资数高于山东省全口径平均工资,根据鲁人社发〔2019〕33号文件的规定,过渡时期相关工伤保险待遇计发基数仍以青岛市2019年当地在岗职工平均工资为依据,直至全省上年度职工月平均工资达到或超过当地2019年度职工月平均工资后,再与山东省上年度职工月平均工资同步调整。根据最新公布的2021年山东省全口径平均工资(79597元/年,折算6633元/月),已超过青岛市2019年的在岗职工平均工资数据,因此此后青岛市的工伤待遇计发基数会按照全省全口径平均工资的数据同步调整,即2022年执行数据为6633元/月。

四、关于社会保险缴费基数的上下限

【条文依据】《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号)三、调整社保缴费基数政策

调整就业人员平均工资计算口径。各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限,合理降低部分参保人员和企业的社保缴费基数。调整就业人员平均工资计算口径后,各省要制定基本养老金计发办法的过渡措施,确保退休人员待遇水平平稳衔接。

完善个体工商户和灵活就业人员缴费基数政策。个体工商户和灵活就业人员参加企业职工基本养老保险,可以在本省全口径城镇单位就业人员平均工资的60%至300%之间选择适当的缴费基数。

【实务应用】2019年之前,根据青岛市相关文件的规定,青岛市社会保险的缴费基数按照青岛市上年度在岗职工平均工资的60%和300%确定上下限。根据上述国办发〔2019〕13号文件的规定,自2019年1月1日起,山东省统一以上年度全省全口径平均工资核定社保个人缴费基数上下限。按照2022年发布的数据,山东省2022年度职工基本养老保险、失业保险、工伤保险、职工基本医疗保险月缴费基数的上限为19899元,下限为3980元(也即分别为6633元的300%和60%)。

五、关于基础养老金和退职生活费的计发标准

1、基础养老金

【条文依据】《山东省完善企业职工基本养老保险制度实施意见》(鲁政发〔2006〕92号)六、改革基本养老金计发办法(一)《山东省人民政府关于印发〈山东省统一企业职工基本养老保险制度实施办法〉的通知》(鲁政发〔1997〕109号)实施后参加工作、缴费年限(含视同缴费年限,下同)满15年的人员,基本养老金由基础养老金和个人账户养老金组成。基础养老金月标准以退休时上年度省或市在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%;个人账户养老金月标准为本人账户储存额除以计发月数,计发月数按国务院的规定执行。

《关于执行省政府鲁政发[2006]92号文件有关问题的通知》(鲁劳社[2006]51号)三、按新办法计算指数化月平均缴费工资的方法为,本人平均缴费工资指数乘以退休时上年度在岗职工月平均工资。过渡期内按原办法计算指数化月平均缴费工资的方法为,本人平均缴费工资指数乘以2005年职工月平均工资。

在按新办法和原办法计算平均缴费工资指数时,2005年底以前的指数仍按本人缴费工资除以当年职工平均工资计算,不再变动;2006年1月1日以后的指数,按本人缴费工资除以当年在岗职工平均工资计算。

八、对于鲁政发[1997]109号文件实施前参加工作,缴费年限累计满10年不满15年的人员,在过渡期内退休的,仍可按照鲁政发[1997]109号文件的有关规定,按月发给基本养老金。计算基础养老金和过渡性养老金涉及的职工平均工资改按在岗职工平均工资计算。缴费工资指数亦按本通知有关规定执行。

十二、参保人员缴纳基本养老保险费与按新办法计发基本养老金所依据的省或市在岗职工平均工资口径应保持一致并按省级统筹的要求,今后逐步统一按全省在岗职工平均工资执行。

【实务应用】2019年之前,山东省系按照全省上年度城镇非私营单位在岗职工平均工资标准确定基础养老金的计发标准。但2020年开始,山东省通过省人社厅每年公布的基本养老金计发基数确定,与在岗职工平均工资、全口径平均工资数据均不相同。从省人社厅刚刚发布的《山东省人力资源和社会保障厅关于公布2022年度职工基本养老保险待遇计发基数的通知》(鲁人社字〔2022〕100号)通知看,2022年度山东省机关事业单位养老保险和除菏泽市之外的15市企业养老保险基本养老金月计发基数按照7182.5元执行。

2、退职生活费标准

【条文依据】《山东省完善企业职工基本养老保险制度实施意见》九、按国发[1978]104号文件规定办理退职人员,缴费年限满15年的,按月发给退职生活费。具体标准为:以退职时上年度省或市在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费年限每满1年发给1%;同时发给个人帐户养老金,月标准为本人帐户储存额除以国家规定的计发月数。其中,1997年12月31日前参加工作的,鲁劳社[2001]29号文件规定的120元调节金继续保留。缴费年限不满15年的,个人帐户储存额一次支付给本人,并按缴费年限每满1年发给1个月本人指数化月平均缴费工资,一次付清。

【实务应用】根据《国务院关于工人退休、退职的暂行办法》(国发[1978]104号)的规定,不具备退休条件,但经医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,应该退职并享受退职生活费。退职生活费的计发标准,从上述规定的表述看应当与基础养老金的计发标准一致。

六、关于住房公积金缴费基数的上限

【条文依据】《关于住房公积金管理若干具体问题的指导意见建金管》([2005]5号)三、缴存住房公积金的月工资基数,原则上不应超过职工工作地所在设区城市统计部门公布的上一年度职工月平均工资的2倍或3倍。具体标准由各地根据实际情况确定。职工月平均工资应按国家统计局规定列入工资总额统计的项目计算。

六、单位补缴住房公积金(包括单位自行补缴和人民法院强制补缴)的数额,可根据实际采取不同方式确定:单位从未缴存住房公积金的,原则上应当补缴自《条例》(国务院令第262号)发布之月起欠缴职工的住房公积金。单位未按照规定的职工范围和标准缴存住房公积金的,应当为职工补缴。单位不提供职工工资情况或者职工对提供的工资情况有异议的,管理中心可依据当地劳动部门、司法部门核定的工资,或所在设区城市统计部门公布的上年职工平均工资计算。

【实务应用】2017年及之前青岛市是根据2007年文件规定按照上年度在岗职工平均工资标准确定公积金缴存的上限基数,规定原则上不超过3倍,有条件的单位可适当提高但最高不超过5倍;2018年青岛市开始按照上年度城镇非私营单位在岗职工平均工资的3倍作为公积金缴存的上限基数,根据《青岛市住房公积金管理中心关于做好2022年度住房公积金缴存基数和缴存比例调整工作的通知》(青住金发〔2022〕4号)文件要求,青岛市继续以上年度城镇非私营单位在岗职工平均工资的3倍作为公积金缴存的上限基数,即2022年7月起青岛市执行的住房公积金缴存最高基数为29119.25元(116477÷12个月×3倍)。而住房公积金的最低缴存基数是按照各地最低工资标准确定,与社平工资无关。

七、关于独生子女一次性养老补助标准

【条文依据】《山东省人口与计划生育条例》(2016)第二十六条在国家提倡一对夫妻生育一个子女期间,自愿终身只生育一个子女的夫妻,发给《独生子女父母光荣证》。获得《独生子女父母光荣证》或者符合国家和省计划生育家庭奖励扶助制度的夫妻,享受以下奖励或者扶助:

(二)独生子女父母为机关、事业组织职工的,退休时按照省有关规定给予本人一次性退休补贴,其经费从原渠道列支。独生子女父母为企业职工的,退休时由所在单位按照设区的市上一年度职工年平均工资的百分之三十发给一次性养老补助。对农村年满六十周岁,符合计划生育家庭奖励扶助条件的夫妻,按照国家和省有关规定给予奖励扶助。独生子女父母为城镇其他居民的,由县(市、区)人民政府参照农村部分计划生育家庭奖励扶助制度给予奖励扶助。

特别说明:2022年新修正的《山东省人口与计划生育条例》(将于2022年11月1日施行)第二十七条中规定的独生子女一次性养老补助标准可能将发生变化,目前尚不明确。

【实务应用】根据上述规定,独生子女父母一次性养老补助标准为设区的市上一年度职工年平均工资的百分之三十,青岛市执行标准为上年度全市单位在岗职工平均工资数据,也即今年执行数据为86929元*30%,即29078.7元。

八、关于用人单位残疾人就业保障金缴纳的上限

【条文依据】《山东省残疾人就业保障金征收使用管理办法》第八条 保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。计算公式如下:

保障金年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

……

上年用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。用人单位在职职工工资总额,按照国家统计局关于工资总额组成的有关规定执行。

用人单位在职职工年平均工资未超过当地社会平均工资2倍(含)的,按用人单位在职职工年平均工资计征保障金;超过当地社会平均工资2倍的,按当地社会平均工资2倍计征保障金。

前款所称当地社会平均工资是指本省设区市统计部门向社会公布的本市范围内的社会平均工资。

【实务应用】根据青岛市财政局、青岛市税务局和青岛市残疾人联合会联合发布的《关于印发<青岛市残疾人就业保障金征收使用管理办法>的通知》(青财规〔2018〕12号,继续有效)的规定,残疾人就业保障金上限所称的本市社会平均工资是指本市统计部门向社会公布的本市范围内的社会平均工资。该规定并未明确具体适用何数据,经笔者咨询相关部门,答复上述社平工资适用青岛市上年度单位在岗职工平均工资。

各类平均工资的相关规定和实务应用(2022)

作者:张锦来源:劳和律师

“社平工资”的相关规定和实务应用分类整理(2022版) 今年5月至9月间,国家、各省市统计部门和人社部门相继公布了2021年的各项平均工资数据。