建设工程施工合同纠纷诉讼,施工合同中经常约定“税金由甲方(发包方)代扣代缴”,该约定是否具有法律效力?对发包方及承包方合同权利义务具有何种影响?本文依据公布的法规及案例,进行实务分析。

一、税务机关:“不认可”发包商代扣代缴

对于企业而言,最主要的两大税种“所得税”及“增值税”(之前是营业税),施工企业也不例外。本文中所讨论的代扣代缴,仅指增值税或营业税,不包括所得税或其他小税种。

无论是增值税还是营业税,当前税务机关均不认可发包方是施工方的扣缴义务人。但这也经历了一个“认可-不认可”的过程,具体演变(规定)如下:

“认可”发包方或总包方代扣代缴《中华人民共和国营业税暂行条例》(1994年1月1日)第11条规定“营业税扣缴义务人:(一)委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人。(二)建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人。(三)财政部规定的其他扣缴义务人。”

《财政部、国家税务总局关于建筑业营业税若干政策问题的通知(财税[2006]177号)》(2007年1月1日)规定“一、纳税人提供建筑业应税劳务时应按照下列规定确定营业税扣缴义务人:(一)建筑业工程实行总承包、分包方式的,以总承包人为扣缴义务人。(二)纳税人提供建筑业应税劳务,符合以下情形之一的,无论工程是否实行分包,税务机关可以将建设单位和个人作为营业税的扣缴义务人:1.纳税人从事跨地区(包括省、市、县,下同)工程提供建筑业应税劳务的;2.纳税人在劳务发生地没有办理税务登记或临时税务登记的。”

“不认可发包方代扣代缴”

《中华人民共和国营业税暂行条例》(2009年1月1日)第11条规定“营业税扣缴义务人:(一)中华人民共和国境外的单位或者个人在境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。(二)国务院财政、税务主管部门规定的其他扣缴义务人。”

《大连市地方税务局关于贯彻落实建筑业营业税相关税收政策的通知(大地税函〔2009〕66号)》(2009年4月29日)第2条规定“关于扣缴义务人。自2009年1月1日起,停止由建筑单位或总承包人扣缴建筑业营业税”。

据依据上述四个法规可以清晰看出,施工合同中约定发包方代扣代缴营业税,是有历史原因的。

因为2009年之前,发包人是法定的代扣代缴义务人。只是2009年税收政策发生变化,但很多施工合同未随之更新。

二、最高法院:“认可”代扣代缴,即对诉讼争议的影响

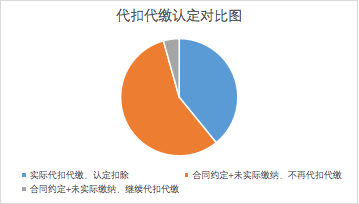

中国裁判文书网中输入“建设工程”、“税金”、“代扣代缴”、“发票”四个关键词,共检索最高法院案例23件。在该23件案例中,共包括三种情形:即(一)发包方已实际代扣代缴,无论合同是否约定代扣代缴,法院均将税金从应付工程款中扣除9件;(二)发包方未实际代扣代缴,但合同已约定代扣代缴,法院不判令继续代扣代缴13件;(三)发包方未实际代扣代缴,但合同已约定代扣代缴,法院判令继续代扣代缴1件。具体如下图:

(一)发包方已实际代扣代缴,无论合同是否约定代扣代缴,法院均将税金从应付工程款中扣除

最高法院做出此类认定的判决书案号为:

2018-08-28 (2018)最高法民终337号

2018-05-04 (2018)最高法民终153号

2018-03-21 (2017)最高法民申2530号

2017-12-26 (2017)最高法民再170号

2017-09-25 (2017)最高法民申2728号

2017-09-25 (2017)最高法民申2748号

2015-11-13 (2015)民申字第2412号

2014-12-05 (2014)民一终字第69号

2013-08-08 (2013)民提字第59号

最高法院对此此类观点,典型认定为:

2018-05-04 (2018)最高法民终153号认定“根据《合同协议书》约定,发包方有代扣代缴税金的权利,发包方将在承包方申请的进度款中扣缴相应的税金(税率暂按6%),最终税率以工程所在地主管税务机关核定为准。据此,大地天津分公司有以代缴的税款抵扣工程款的权利。一审中,大地天津分公司主张代缴税金为3594753.35元。就此,大地天津分公司提交了付款申请单、税收通用完税证复印件、转款凭证或借记卡账户历史明细清单,……本院认为大地天津分公司的解释合理,其相关证据具有可信性,对平煤神马新疆分公司的该项上诉请求不予支持”。

(二)发包方未实际代扣代缴,但合同已约定代扣代缴,法院不判令继续代扣代缴

最高法院做出此类认定的判决书案号为:

2018-12-29 (2018)最高法民终1158号

2018-12-18 (2018)最高法民终1313号

2018-09-28 (2018)最高法民终494号

2018-09-28 (2018)最高法民再203号

2018-05-30 (2018)最高法民终342号

2018-03-30 (2018)最高法民申92号

2018-02-08 (2017)最高法民终475号

2017-12-28 (2017)最高法民终347号

2017-12-22 (2017)最高法民终883号

2017-12-21 (2017)最高法民终225号

2016-03-21 (2015)民申字第3040号

2015-12-30 (2015)民申字第2096号

2013-07-31 (2013)民一终字第61号

最高法院对此此类观点,典型认定为:

2017-12-28 (2017)最高法民终347号认定“关于代扣代缴税款问题。本院认为,虽然《建设工程施工合同》专用条款47.“补充条款”中约定税金由发包方代扣代缴,但税额确定、税金收取是税务机关的法定职责,且旺胜房地产公司未提供相应的完税凭证,其以自行计算的税金数额主张从工程款中抵扣,依据不足,本院不予支持”。

(三)发包方未实际代扣代缴,但合同已约定代扣代缴,法院判令继续代扣代缴

此类案件仅查询到一个案例,即2016-12-18(2016)最高法民再300号,其认定为“关于代扣代缴建安税。双方施工合同约定工程款凭税务发票或建设方代扣税金后拨付,祺瑞公司并未提供证据证明其已代扣代缴税金,且双方未在合同中明确代扣代缴建筑税率,诉讼中双方也未对本案工程建筑税率有一致意见,因此,本案判决无法明确扣除代扣代缴税金金额。但双方施工合同约定工程款凭税务发票支付,施工方昌华公司应当提供:工程款税务发票,因此,根据祺瑞公司所提出的建筑税率6.8%酌情从剩余工程款中确定240万元,待昌华公司提供本案工程全部税务发票后再行支付”。

(四)相对确定性意见

依据上述案例统计,对于代扣代缴,最高法院通行裁判意见为:如果已实际代扣代缴,税金从应付工程款中扣除;如果尚未实际代扣代缴,则发包人不再履行代扣代缴的合同约定。

三、税务机关的“不认可”与最高法院的“认可”,是否矛盾?

依据本文第一部分所述意见,税务机关是不认可发包方代扣代缴的。

但依据本文第二部分所述最高法院案例,在23个案件中,虽然对于税金是否从工程款中扣除、是否由发包方继续代扣代缴存在不同意见,但均未否认代扣代缴合同条款的效力。

对于代扣代缴,税务机关的“不认可”与最高法院的“认可”是否矛盾?答案是不矛盾。

税务机关是从“义务角度”,即:不认可发包人代扣代缴=发包人不是扣缴义务人=税务机关不能强制要求发包人纳税。

而法院判决是从“权利角度”,即:认可发包人代扣代缴=发包人有权利代施工方去负担税金、再从工程款中扣除=发包人未履行代扣代缴合同约定,法院不会强制去履行。

建设工程诉讼争议与代扣代缴税金

作者:霍进城来源:康达律师事务所

建设工程施工合同纠纷诉讼,施工合同中经常约定“税金由甲方(发包方)代扣代缴”,该约定是否具有法律效力?对发包方及承包方合同权利义务具有何种影响?本文依据公布的法规及案例,进行实务分析。