VIE(Variable Interest Entity),通常可译为“可变利益实体”,中国境内一般又称“协议控制”。相较于传统的股权控制方式,在VIE模式下,公司利用协议控制的方式来实际操控一家公司。

具体来说,指分离境外的上市实体和境内的运营实体,双方通过签署一系列协议,完全控制境内运营实体的营业业务及利润,从而达到无需收购境内运营实体的股权,便可以取得境内运营实体经济利益的一种投资结构。

VIE模式在发展初期,作为链接中国优质公司与境外资本的桥梁,曾为中国互联网行业发展的黄金十年做出了巨大贡献。

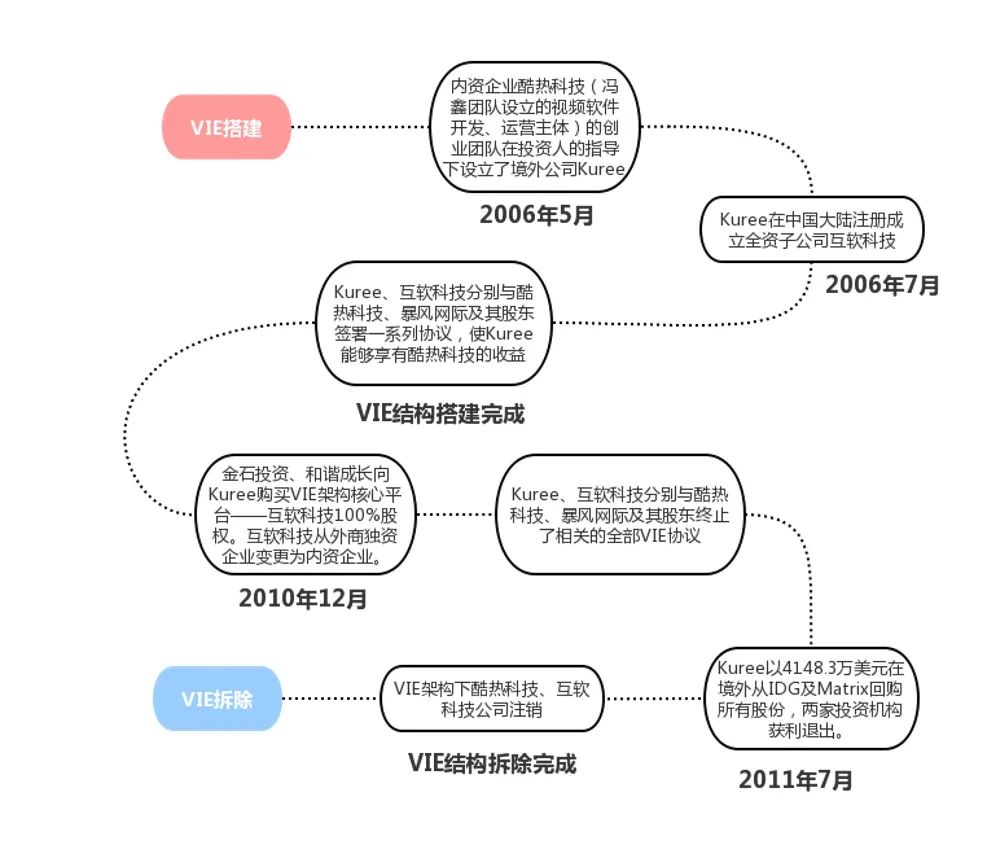

暴风科技主要运营国内主流的视频播放器——暴风影音。其在2006~2008年间进行了3轮PE融资。在这一过程中,暴风科技设立了境外公司Kuree,并搭建起了以境外上市为导向的VIE架构。

此后,网络视频行业陷入前所未有的版权纷争,在是抓住即将实现的盈利还是加入购买版权的“烧钱大赛”的战略选择中,暴风科技选择了前者,并由此调整了上市方向。

为了登陆国内创业板市场,暴风科技自2010年底开始拆除红筹架构,通过签署重组协议以及VIE终止协议、注销Kuree及境外权益的同比例落回境内与调整股权激励安排、境外投资人IDG及Matrix变现退出,以及注销WFOE互软科技及股权转让等操作,相关业务境内运营实体仅剩拟上市主体暴风网际(暴风科技前身),并于2012年3月首次提交创业板申报发行文件。

一、 VIE架构的搭建

2006年,为顺利得到美元风险投资基金IDG的资金注入,暴风科技创始人团队着手搭建VIE架构。

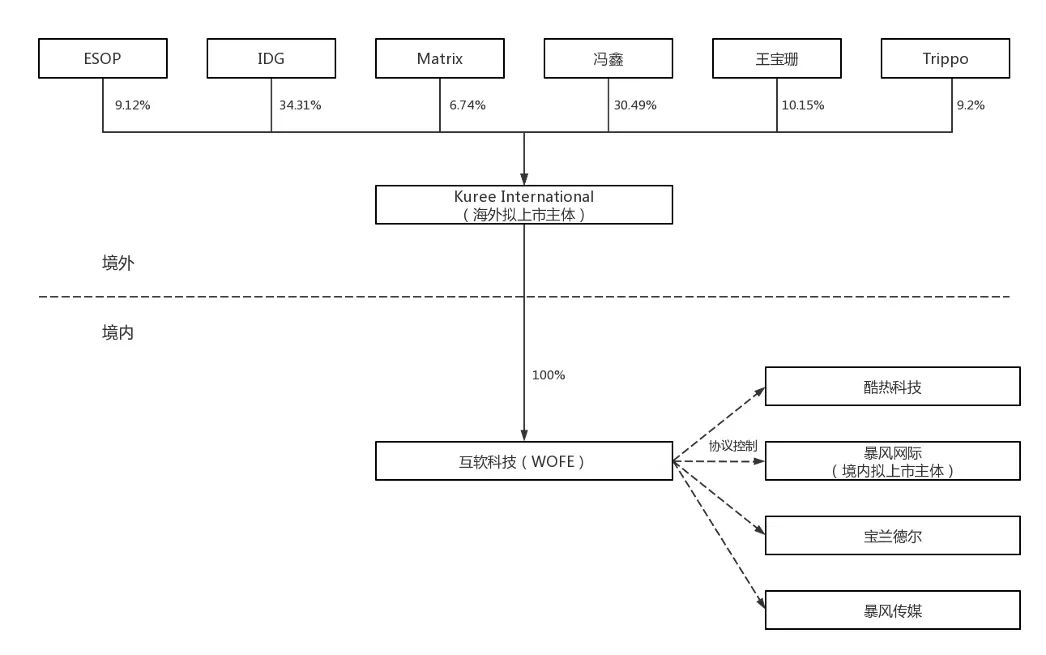

第一,暴风科技老股东与新晋财务投资者在海外注册了Kuree作为未来上市主体;

第二,由酷热科技的老股东将所持股份注入至Kuree,以便美元风险投资基金IDG与Matrix用增资的手段去获取Kuree的股权;

第三,Kuree在境内注册成立了一家WOFE外商独资企业互软科技,该公司以协议控制的形式,接连将酷热科技、宝兰德尔、暴风传媒与暴风网际进行实质控制,最终成功完成了VIE架构的搭建。

搭建VIE架构的主要目的,是为规避政府政策和法规的限制。尤其对于电信、科技、媒体等部分行业而言,中国政府设立了存在的外资准入限制,国外资本无法通过外资入股的方式来对境内的业务经营实体进行操控。为避免相关行业存在的外资准入限制,设计出通过签署协议来锁定WOFE及其境外相应股东对境内企业运营权的操控,同时满足境外交易所相关上市要求。

二、 VIE架构的拆除

2010年,正当暴风科技就要顺利结束赴美上市的筹备工作,境外资本市场却对中概股产生了巨大的信任危机。当时中概股频频爆发财务造假、非合规信息披露等丑闻,部分企业更是遭到了旷日持久的做空和集体诉讼。

与此同时,同年7月计划在美上市的迅雷最终选择撤回上市申请;而暴风科技的老对手,各业务线大量重合的土豆网,在美上市跌破发行价。因此,暴风科技高层决议终止在美上市的打算。而反观国内,适时创业板已然成立,格外吸引如暴风科技这类高增速互联网公司。最终,暴风科技高层决定回归国内资本市场,为达成上市要求,他们面临的首要难题就是拆除VIE架构。

暴风科技采用了境内投资人直接收购WOFE的方式来拆除其VIE架构,主要有以下四个步骤:

第一,引入金石投资等境内投资人,向Kuree购买互软科技全部股份,从而让境外上市主体Kuree退出互软科技。

第二,Kuree向美元风险投资基金IDG与Matrix等外国投资人回购股权,从而终止VIE控制协议,使得国内上市主体确立。

第三,调整国内拟上市主体的股权结构,使之符合中国证监会的相应要求。

第四,注销酷热科技、Kuree与持股平台,完成债权债务的清理与壳公司的注销。

除上述方法外,还有以下三种拆除方案:

1、对于主营业务存在外资限制,境外公司资金充足的架构,VIE控制公司可以自有资金直接回购境外投资者股份。回购后,境外投资者退出,解除VIE协议,注销WOFE,注销境外公司。

2、对于主营业务存在外资限制,且境外公司缺少资金的架构,如有境内投资者愿意出资回购境外投资者股份,可由境内投资者增资VIE控制公司,通过 VIE控制公司收购WOFE股权或资产。VIE控制公司回购境外投资者股份后,境外投资者退出,解除VIE协议,注销WOFE,注销境外公司。

3、对于主营业务尚不存在外资限制,且VIE公司难以满足上市条件的架构,如缺少境内资方,且境外股东同意回归A股上市,可以注销VIE控制公司,拟上市主体变为境内的中外合资WOFE公司。注销VIE控制公司后,境外投资者退出,解除VIE协议。

从暴风影音看公司海外VIE架构的搭建与拆除

作者:王韬来源:博爱星律师事务所

VIE(Variable Interest Entity),通常可译为“可变利益实体”,中国境内一般又称“协议控制”。