银信合作背景下,信托的类型多种多样。除了较为明确的主动管理型信托和消极被动的通道类信托外,如今在信托业务中还出现了具有一定创新性的“非典型主动管理型信托”。然而,何为“非典型主动管理型信托”?“非典型主动管理型信托”中受托管理人的义务及责任该如何认定?上海金融法院在(2022)沪74民初204号民事判决书中对上述问题予以论证回应,引发业界关注。

一、案情简介

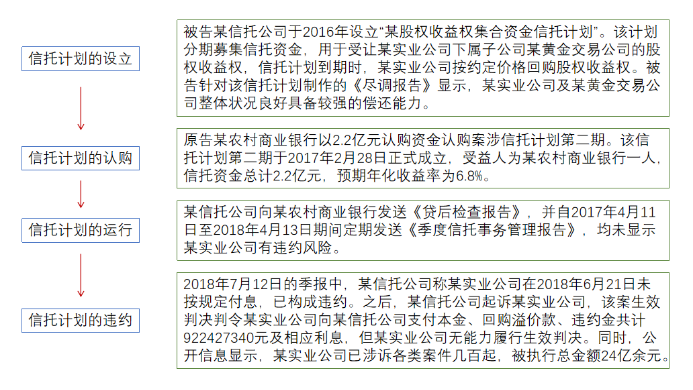

某农村商业银行以某信托公司在《尽调报告》《季度信托事务管理报告》等相关证明文件中存在内容和事实的披露错误和遗漏、风控合规严重缺失、未及时采取止损措施为由,提起本案诉讼,请求判令某信托公司赔付其认购资金损失和预期收益损失。

二、裁判观点

本案的争议焦点主要包括:(一)涉案信托是主动管理型信托还是通道类信托;(二)被告在涉案信托项目成立至后期风险暴露的过程中是否存在违约行为;(三)被告如需承担违约赔偿责任,其责任范围该如何认定。

关于涉案信托的类型认定。上海金融法院认为,案涉文件中无任何关于某信托公司仅为委托人某农村商业银行提供通道业务服务、无需承担主动管理职责的明确约定。且根据《尽调报告》,可以认定案涉信托计划的设立系某信托公司根据某实业公司的用资需求和意向进行设计,而非某农村商业银行自主决定设立。但另一方面,双方签订的《信托合同》中又存在“《股权收益权转让与回购合同》存续期内,受托人行使合同权利时自行判断该等权利可能对受益人利益构成实质影响的,则受托人应事先征询全体受益人的意见,根据全体受益人一致意见、或根据受益人大会的决议内容行使合同权利”等约定。受托人在重大事项处理时不得自行决定,需根据受益人意见行事,这又明显与主动管理信托中受托人的职责不符。故案涉信托既非某信托公司主张的通道业务,亦与实践中典型主动管理信托存在区别。

关于被告作为受托人的义务履行情况。上海金融法院认为,无论何种信托类型,在审查作为专业金融机构的受托人是否履行勤勉尽责义务时,可以从受托人在资产管理产品设立后,投资管理过程中的内部决策流程等审批材料、项目存续过程中的日常管理材料、项目清算和风险处置过程中的相关材料等方面予以考量。本案中,某信托公司在尽职调查的过程中,对于涉及某实业公司财务状况是否健康、未来是否具有还款能力等核心数据,既未委托第三方专业机构出具复核的意见,亦未自行对审计报告或财务报表中记载的重要事项和数据进行再查证,而仅根据某实业公司和某黄金交易公司自己提供的相关财务数据做出分析。此种在展业过程中未对交易对手提供的关于投资决策的重要数据进行核查的行为,不能认定为已构成尽职履责,某信托公司对此负有过错。此外,在信托成立后的风险管控过程中,某信托公司未能及时发现交易对手涉讼情况,亦存在疏忽。

关于被告的赔偿责任认定。上海金融法院认为,本信托的主要风险来源于某实业公司的偿债风险。从信托文件内容可知,某信托公司已向某农村商业银行全面披露了涉案产品的交易架构并揭示了风险,而农村商业银行作为专业金融机构、机构投资者,对股权收益权转让及回购的交易的上述风险应当知晓,无论是在信息获取能力方面,还是在对涉案信托项目交易相对方的违约风险发现和防范能力方面,与某信托公司居于同等水平。综合考量各种因素,某信托公司在尽调过程中以及信托计划管理过程中的履约瑕疵与某农村商业银行的损失虽存在一定因果关系,但非导致投资损失产生的主要原因。因此,某信托公司应对某农村商业银行的损失承担次要责任,酌定某信托公司按10%的比例赔偿某农村商业银行投资本金损失。

三、裁判解析

(一)司法实践中对主动管理型信托与被动管理型信托的识别标准

信托性质的认定是厘清信托法律关系双方当事人权利、义务、责任的前提。《信托法》第三十条规定,“受托人应当自己处理信托事务,但信托文件另有规定或者有不得已事由的,可以委托他人代为处理。”从信托法的规范意义而言,受托人对于信托财产所投项目的尽职调查、信托产品的推广和销售、信托存续期间的事务管理、信托到期后的清算和收益分配等均应当负有全面管理的责任。但不可否认的是,随着金融创新业务的迅猛发展,通道类业务确实在一段时期内客观存在。与主动管理型信托不同,典型的通道类信托即被动(事务)管理型信托通常应当具备以下四个主要特征:其一,信托设立之前的尽职调查由委托人或其指定的第三方自行负责;其二,信托的设立、信托财产的运用对象、信托财产管理运用处分方式等事项,均由委托人自主决定;其三,受托人仅依法履行必须由受托人或必须以受托人名义履行的管理职责;其四,信托终止时,以信托财产实际存续状态转移给信托财产权利归属人,或受托人根据委托人的指令对信托财产进行处置。需要特别指出的是,通道类信托虽然未被法律、行政法规所明确禁止,但由于此类型业务中无法充分体现信托的积极管理功能和信托制度的价值,并容易滋生各种乱象,增加市场风险,故不为监管层所鼓励。

(二)信托的性质要结合《信托合同》及案件具体情况综合认定

本案信托性质的特殊性便在于其不属于典型的通道类信托,与委托人为普通投资者的典型主动管理型信托亦有所区别。一方面,无论是在信托计划认购阶段,《信托合同》条款中关于受托人信息披露义务的约定,还是在信托计划存续期间,被告按约定期向原告发送《季度信托事务管理报告》,抑或是在信托计划出现风险后,被告代表信托计划向交易对方提起诉讼、申请执行。纵使被告在信托项目重新归类申报中将其归类为事务管理类信托,但法院仍根据实质重于形式的原则,认为案涉信托不属于典型的通道类信托。另一方面,法院也注意到,与依赖受托人运用专业技能收集信息并判断风险的普通投资者不同,本案原告是一家商业银行,属于专业机构投资者。对于涉案信托项目的投资方向和交易模式,原告与被告具有同等的信息获取能力、数据分析能力以及风险判断能力。因此,本案所涉情形与委托人为普通投资者的典型主动管理型信托亦有所区别。针对同样性质信托项目,专业机构投资者与普通投资者的注意义务显然不同,即原告的专业投资者身份以及其在缔约过程中所体现出来的非依赖性等因素,均在认定被告义务履行和责任承担时一并纳入考虑因素。

(三)信托公司未核查交易对手提供的关乎投资决策的重要数据不能视为已尽职履责

《信托法》第二十五条规定,“受托人应当遵守信托文件的规定,为受益人的最大利益处理信托事务。受托人管理信托财产,必须恪尽职守,履行诚实、信用、谨慎、有效管理的义务”。但由于信托事务复杂多样,立法无法列举针对各种信托财产和信托事务的具体标准,故对于信托法律关系中受托人的行为是否构成对信义义务的违反,不可避免需要在个案中进行司法裁量。而司法裁量过程中所考虑的因素和标准,一方面,要看信托文件的约定,判断信托公司是否严格根据信托文件规定的信托目的进行活动;另一方面,信托公司作为具备国家许可的资产管理资格的专业理财机构,其工作性质具有高度的专门性,亦可参照同行业的管理能力,审查其是否符合相同职业或行业中一个合格的且具有普通谨慎的从业人员在相同或相似条件下所应采取的行为标准。不可否认,在任何情况下,融资人天然地具有隐瞒对自己不利的信息或者提供虚假有利的信息以增加获得融资机会的动机,故作为一名谨慎的投资人,对于对方提供的重要财务数据,理应根据信托财产运用的不同特点开展尽职调查。虽然尽职与否的标准不应苛求其超越行业认识程度的尽善尽美,但金融机构在展业过程中未对交易对手提供的关乎投资决策的重要数据进行核查,无论如何不能认为是“合格”的。

四、结语

上海金融法院结合本案具体实际情况,围绕主动管理型信托和事务管理型信托的核心区分标准、不同信托类型项下信托公司作为受托人应尽的义务以及受托人履职不当情形下的赔偿责任认定标准等问题进行了论证,对今后同类案件的审理具有一定的借鉴和示范意义,有利于促进信托机构规范展业。

“非典型主动管理型信托”中受托管理人的义务范围及责任认定

作者:吴娟萍 司歌来源:海坛特哥

银信合作背景下,信托的类型多种多样。除了较为明确的主动管理型信托和消极被动的通道类信托外,如今在信托业务中还出现了具有一定创新性的“非典型主动管理型信托”。然而,何为“非典型主动管理型信托”?